애큐온저축, 8년 만에 중간배당 실시한 배경은

2023년 발행 상환우선주, 보통주로 전환…재무 건전성 제고 차원

애큐온저축은행이 약 8년 만에 중간배당을 실시했다. 이번 배당은 2023년 발행한 상환우선주를 보통주로 전환하면서 마련됐다. 지난해 애큐온저축은행이 적자 전환하면서 건전성 관리 필요성이 부각된 상황이다. 보통주 전환으로 애큐온저축은행의 BIS비율 등 재무 지표를 개선하는 데 긍정적인 영향을 미칠 전망이다.

애큐온저축은행은 최근 이사회를 열고 중간배당을 결정했다. 배당기준일은 지난달 27일이며 배당 규모는 약 52억원이다. 배당액은 상환우선주의 보통주 전환에 따른 상환보장수익을 기준으로 산정됐다. 해당 금액은 전환 효력 발생일을 기준으로 기간에 따라 계산됐다. 상환할증금의 지급은 일반적인 이익의 배당은 아니다. 다만 이익잉여금을 재원으로 지급되는 것이므로 형식상 배당과 동일하게 지급된다.

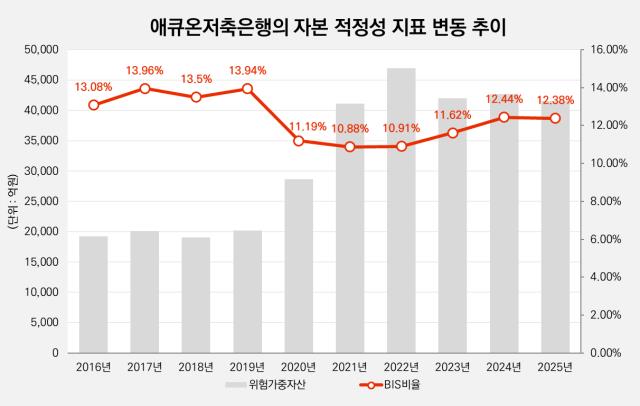

보통주로 전환된 기명식 상환우선주(RPS)는 애큐온캐피탈이 전액 인수한 물량이다. 애큐온캐피탈은 2023년 애큐온저축은행이 발행한 상환우선주 260만4166주를 500억원에 인수한 바 있다. 당시 애큐온저축은행의 BIS비율이 10%대로 떨어지고 분기 손실이 발생했던 상황이었다. 적정 BIS비율 관리를 통해 재무 건전성과 경영 안정성을 제고하기 위해 상환우선주 취득이 이뤄졌다. 이후 자본 확충 효과가 반영되며 애큐온저축은행의 BIS비율은 11%대로 상승하기도 했다.

지난해 말 기준으로는 BIS비율이 12.38%를 기록했다. 규제 기준인 8%를 상회하지만 자산 확대 여력은 경쟁사보다 다소 낮은 편이다. 2021년 이후 위험가중자산(RWA)을 4조원대로 유지하면서 수익성 확보에 집중한 결과로 보여진다. 수익성 측면에서도 녹록지 않은 상황이다. 일반기업회계기준(K-GAAP) 기준 순손실 59억원을 기록하며 적자로 전환했다. 건전성 지표는 회복 흐름을 보이고 있으나 부실채권 정리 과정에서 대손비용 부담이 확대됐다.

수익성 악화로 내부 유보를 통한 자본 확충은 제한적이다. 이에 자산 구조 재편을 뒷받침할 체력 확보가 애큐온저축은행의 핵심 과제로 떠올랐다. 기업금융 강화로 RWA 관리 부담이 커지고 있어 자본 효율성 제고도 요구된다. 이러한 여건 속에서 자본 적정성을 강화하기 위해 상환우선주를 보통주로 전환하게 된 것이다.

상환우선주는 일정 시점 이후 상환 조건이 부여된 자본으로 재무 부담 요인으로 작용할 수 있다. BIS비율 상 자본 인정 비율이 일정 기간 이후 줄어들기 때문이다. 보통주 전환을 통해 이러한 조건이 제거되면서 자본의 지속성이 높아졌다. 보통주는 전액 자본으로 인정돼 기본자본 비중을 확대하는 요인으로 작용한다. 단순한 자본 확충을 넘어 자본의 질을 개선하는 구조적 변화가 이뤄졌다는 평가다.

최근 리스크 관리 기조 변화와도 맞물려 있다. 애큐온저축은행은 올해 리스크 관리 체계를 사전 예방 중심으로 개편했다. 신용관리 체계 고도화와 채권관리 경쟁력 제고를 통해 자산 건전성 관리 역량을 강화하는 데 초점을 맞췄다. 고위험 자산을 선제적으로 정리하는 과정에서 비용 부담이 수반되는 구조다. 이에 따라 자본 적정성을 안정적으로 유지하기 위한 대응도 병행되고 있다.

애큐온저축은행은 최근 이사회를 열고 중간배당을 결정했다. 배당기준일은 지난달 27일이며 배당 규모는 약 52억원이다. 배당액은 상환우선주의 보통주 전환에 따른 상환보장수익을 기준으로 산정됐다. 해당 금액은 전환 효력 발생일을 기준으로 기간에 따라 계산됐다. 상환할증금의 지급은 일반적인 이익의 배당은 아니다. 다만 이익잉여금을 재원으로 지급되는 것이므로 형식상 배당과 동일하게 지급된다.

보통주로 전환된 기명식 상환우선주(RPS)는 애큐온캐피탈이 전액 인수한 물량이다. 애큐온캐피탈은 2023년 애큐온저축은행이 발행한 상환우선주 260만4166주를 500억원에 인수한 바 있다. 당시 애큐온저축은행의 BIS비율이 10%대로 떨어지고 분기 손실이 발생했던 상황이었다. 적정 BIS비율 관리를 통해 재무 건전성과 경영 안정성을 제고하기 위해 상환우선주 취득이 이뤄졌다. 이후 자본 확충 효과가 반영되며 애큐온저축은행의 BIS비율은 11%대로 상승하기도 했다.

지난해 말 기준으로는 BIS비율이 12.38%를 기록했다. 규제 기준인 8%를 상회하지만 자산 확대 여력은 경쟁사보다 다소 낮은 편이다. 2021년 이후 위험가중자산(RWA)을 4조원대로 유지하면서 수익성 확보에 집중한 결과로 보여진다. 수익성 측면에서도 녹록지 않은 상황이다. 일반기업회계기준(K-GAAP) 기준 순손실 59억원을 기록하며 적자로 전환했다. 건전성 지표는 회복 흐름을 보이고 있으나 부실채권 정리 과정에서 대손비용 부담이 확대됐다.

수익성 악화로 내부 유보를 통한 자본 확충은 제한적이다. 이에 자산 구조 재편을 뒷받침할 체력 확보가 애큐온저축은행의 핵심 과제로 떠올랐다. 기업금융 강화로 RWA 관리 부담이 커지고 있어 자본 효율성 제고도 요구된다. 이러한 여건 속에서 자본 적정성을 강화하기 위해 상환우선주를 보통주로 전환하게 된 것이다.

상환우선주는 일정 시점 이후 상환 조건이 부여된 자본으로 재무 부담 요인으로 작용할 수 있다. BIS비율 상 자본 인정 비율이 일정 기간 이후 줄어들기 때문이다. 보통주 전환을 통해 이러한 조건이 제거되면서 자본의 지속성이 높아졌다. 보통주는 전액 자본으로 인정돼 기본자본 비중을 확대하는 요인으로 작용한다. 단순한 자본 확충을 넘어 자본의 질을 개선하는 구조적 변화가 이뤄졌다는 평가다.

최근 리스크 관리 기조 변화와도 맞물려 있다. 애큐온저축은행은 올해 리스크 관리 체계를 사전 예방 중심으로 개편했다. 신용관리 체계 고도화와 채권관리 경쟁력 제고를 통해 자산 건전성 관리 역량을 강화하는 데 초점을 맞췄다. 고위험 자산을 선제적으로 정리하는 과정에서 비용 부담이 수반되는 구조다. 이에 따라 자본 적정성을 안정적으로 유지하기 위한 대응도 병행되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >