김영우호 출범…재무 족쇄 풀고 수익 다변화 시험대

①케이뱅크 상장으로 9200억 재무 리스크 해소…프로세싱 의존도 탈피 과제

편집자주

BC카드가 5년 만에 리더십 교체를 단행하며 변곡점에 섰다. 지난 3월 취임한 김영우 대표는 케이뱅크 상장에 힘입어 재무적 불확실성을 덜어냈지만 경영 과제는 산적해 있다. 본업인 매입 프로세싱의 수익성 악화와 높은 의존도를 탈피하고 KT 그룹의 스테이블코인 전략 거점으로서 시너지를 창출해야 한다. 창립 44주년을 맞은 BC카드를 이끄는 김영우 대표가 직면한 과제와 키맨 등을 짚어본다.

BC카드가 '전략통' 김영우(사진) 대표 체제를 공식화했다. 5년 만의 리더십 교체라는 상징성 속에 지휘봉을 잡은 김 대표는 KT그룹 내에서 재무와 전략, 글로벌, 신사업을 두루 거친 전략통으로 꼽힌다. BC카드와 케이뱅크의 기타비상무이사를 역임하며 통신과 금융의 접점을 가장 잘 이해하고 있다는 평가를 받는다. 취임과 동시에 케이뱅크 상장이라는 숙원을 풀며 순풍을 탔다.

다만 김 대표가 직면한 상황은 녹록지 않다. 매입 프로세싱 의존도가 높은 사업 구조로 인해 외형이 2년 연속 우하향하며 수익성 방어에 비상이 걸렸다. 핵심 효율성 지표도 일제히 하락세를 보이면서 전체 수익의 1%대에 불과한 자체카드 사업 비중을 어떻게 끌어올리냐도 임기 내 최대 시험대가 될 전망이다.

◇9200억 동반매각청구권 굴레 벗었다…케이뱅크 상장으로 재무 부담 해소

김 대표는 지난 3월 BC카드 대표이사로 선임됐다. 당시 자회사 케이뱅크가 세 번째 시도 만에 증시 입성에 성공하면서 재무적 부담을 덜어낸 상태로 임기를 시작할 수 있었다. 9200억원 규모의 잠재적 재무 부담을 해소하면서다.

당초 케이뱅크는 2021년 MBK파트너스와 베인캐피탈 등 재무적 투자자(FI)로부터 1조2500억원 규모의 투자를 유치하며 2026년 6월까지 상장 완료를 약정했다. 만약 기한 내 상장이 무산될 경우 FI들이 동반매각청구권(드래그얼롱)을 행사해 최대주주인 BC카드의 지분까지 묶어 팔 수 있는 상황이었다.

당초 케이뱅크는 2021년 MBK파트너스와 베인캐피탈 등 재무적 투자자(FI)로부터 1조2500억원 규모의 투자를 유치하며 2026년 6월까지 상장 완료를 약정했다. 만약 기한 내 상장이 무산될 경우 FI들이 동반매각청구권(드래그얼롱)을 행사해 최대주주인 BC카드의 지분까지 묶어 팔 수 있는 상황이었다.

하지만 상장으로 주주간 계약 효력이 상실되면서 재무적 불확실성까지 해소했다. 신주 발행으로 BC카드의 지분율은 기존 33.7%에서 31.2%로 소폭 하락했지만 최대주주 지위는 유지하며 KT-BC카드-케이뱅크로 이어지는 금융 수직계열화의 기틀을 마련했다.

◇영업수익 2년 연속 감소…ROA·ROE 등 이익 창출력 적신호

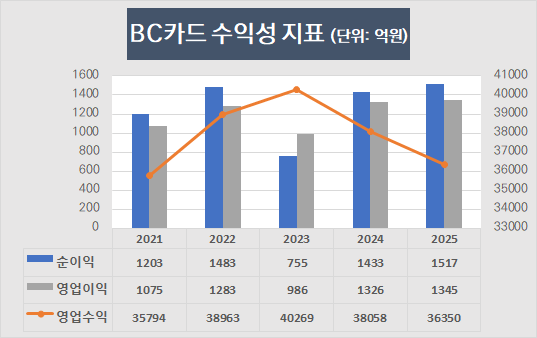

재무적 리스크는 털어냈지만 본업의 기초체력 저하는 뼈아픈 대목이다. BC카드의 외형은 최근 2년 연속 하락세다. 2023년 4조269억원에 달했던 영업수익은 2024년 3조8058억원으로 5.5% 감소했다. 2025년에는 3조6351억원을 기록하며 전년 대비 4.5% 줄어들었다.

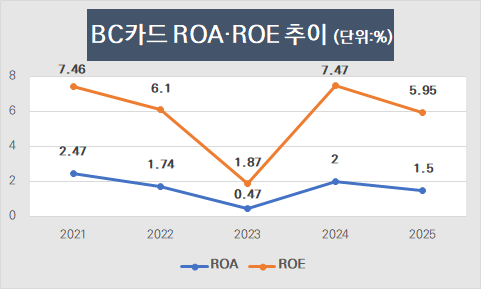

이익의 질을 나타내는 핵심 지표도 하락세다. 총자산이익률(ROA)은 2024년 2.0%에서 2025년 1.5%로 0.5%포인트 하락했다. 자기자본이익률(ROE) 역시 7.47%에서 5.95%로 1.52%포인트 하락했다. 효율적인 자산 운용과 자본을 활용한 이익 창출력이 예전만 못하다는 의미다. 당기순이익은 2024년 1433억원에서 지난해 1517억원으로 5.8% 증가하며 수치상으로는 방어에 성공했다. 다만 고임금 인력의 정년퇴직에 따른 인건비 절감 등 비용 효율화에 기댄 측면이 크다는 분석이다.

김영우 대표 앞에 놓인 가장 근본적인 숙제는 비즈니스 모델의 체질 개선이다. 현재 BC카드는 전체 영업수익의 약 77%를 회원사들로부터 받는 매입 프로세싱 수수료에 의존하고 있다. 가맹점 수수료 인하 기조가 지속되는 상황에서 타사 카드를 대신 결제해주고 받는 수수료만으로는 성장의 한계가 크다는 지적이다.

BC카드는 이를 타개하기 위해 자체카드 발급 사업을 추진하고 있다. 성적표는 아직 미미하다. 지난해 전체 영업수익 3조6351억원 중 자체카드 수수료 수익은 528억원으로 전체의 1.45% 수준에 머물러 있다. 70%가 넘는 매입 프로세싱 비중을 유의미하게 낮추고 자체 금융 수익을 끌어올려야 하는 수익원 다변화가 김 대표의 9개월 임기 내 가장 중요한 시험대가 될 전망이다.

다만 김 대표가 직면한 상황은 녹록지 않다. 매입 프로세싱 의존도가 높은 사업 구조로 인해 외형이 2년 연속 우하향하며 수익성 방어에 비상이 걸렸다. 핵심 효율성 지표도 일제히 하락세를 보이면서 전체 수익의 1%대에 불과한 자체카드 사업 비중을 어떻게 끌어올리냐도 임기 내 최대 시험대가 될 전망이다.

◇9200억 동반매각청구권 굴레 벗었다…케이뱅크 상장으로 재무 부담 해소

김 대표는 지난 3월 BC카드 대표이사로 선임됐다. 당시 자회사 케이뱅크가 세 번째 시도 만에 증시 입성에 성공하면서 재무적 부담을 덜어낸 상태로 임기를 시작할 수 있었다. 9200억원 규모의 잠재적 재무 부담을 해소하면서다.

하지만 상장으로 주주간 계약 효력이 상실되면서 재무적 불확실성까지 해소했다. 신주 발행으로 BC카드의 지분율은 기존 33.7%에서 31.2%로 소폭 하락했지만 최대주주 지위는 유지하며 KT-BC카드-케이뱅크로 이어지는 금융 수직계열화의 기틀을 마련했다.

◇영업수익 2년 연속 감소…ROA·ROE 등 이익 창출력 적신호

재무적 리스크는 털어냈지만 본업의 기초체력 저하는 뼈아픈 대목이다. BC카드의 외형은 최근 2년 연속 하락세다. 2023년 4조269억원에 달했던 영업수익은 2024년 3조8058억원으로 5.5% 감소했다. 2025년에는 3조6351억원을 기록하며 전년 대비 4.5% 줄어들었다.

이익의 질을 나타내는 핵심 지표도 하락세다. 총자산이익률(ROA)은 2024년 2.0%에서 2025년 1.5%로 0.5%포인트 하락했다. 자기자본이익률(ROE) 역시 7.47%에서 5.95%로 1.52%포인트 하락했다. 효율적인 자산 운용과 자본을 활용한 이익 창출력이 예전만 못하다는 의미다. 당기순이익은 2024년 1433억원에서 지난해 1517억원으로 5.8% 증가하며 수치상으로는 방어에 성공했다. 다만 고임금 인력의 정년퇴직에 따른 인건비 절감 등 비용 효율화에 기댄 측면이 크다는 분석이다.

김영우 대표 앞에 놓인 가장 근본적인 숙제는 비즈니스 모델의 체질 개선이다. 현재 BC카드는 전체 영업수익의 약 77%를 회원사들로부터 받는 매입 프로세싱 수수료에 의존하고 있다. 가맹점 수수료 인하 기조가 지속되는 상황에서 타사 카드를 대신 결제해주고 받는 수수료만으로는 성장의 한계가 크다는 지적이다.

BC카드는 이를 타개하기 위해 자체카드 발급 사업을 추진하고 있다. 성적표는 아직 미미하다. 지난해 전체 영업수익 3조6351억원 중 자체카드 수수료 수익은 528억원으로 전체의 1.45% 수준에 머물러 있다. 70%가 넘는 매입 프로세싱 비중을 유의미하게 낮추고 자체 금융 수익을 끌어올려야 하는 수익원 다변화가 김 대표의 9개월 임기 내 가장 중요한 시험대가 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >