JW중외제약, 수액 넘어선 '오리지널' 영업이익 40% 증가

리바로 3종·헴리브라 비중 37%로 수액제 상회, 외형은 목표치 못미쳐

JW중외제약이 수액제 중심의 사업 구조를 탈피해 오리지널 의약품을 중심으로 체질 개선을 가속화하고 있다. 리바로 3종과 헴리브라 등 핵심 품목의 매출 비중이 전통의 캐시카우인 수액제 매출 비중을 상회하면서 수익성을 끌어올리고 있다.

전체 외형 성장 속도는 중장기 목표치에 미치지 못하면서 아쉬움을 남기고 있다. 중동 리스크에 따른 수액제 공급망 불확실성과 리베이트 품목 판매 정지 규제 등으로 향후 성장세 둔화에 대한 우려도 제기된다.

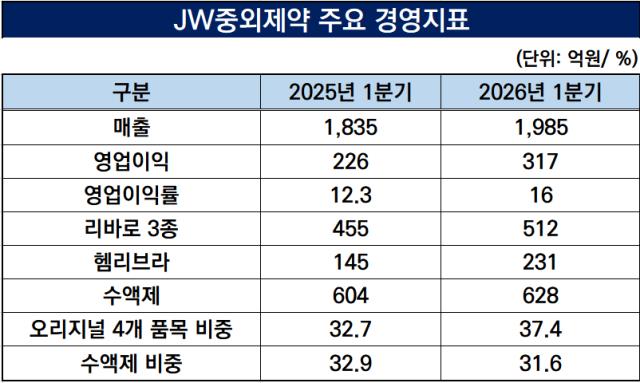

JW중외제약은 올해 1분기 1985억원의 매출을 시현했다. 작년 1분기 1835억원 대비 8.2% 늘어난 수치다. 영업이익은 226억원에서 317억원으로 40.4% 늘어났고 당기순이익도 175억원에서 285억원으로 증가했다.

1분기 실적에서 가장 주목할 부분은 매출 구성의 구조적 변화다. 그동안 회사를 지탱해온 수액제 사업이 꾸준한 매출을 기록하고 있으나 성장성 측면에서는 고수익성 제품인 오리지널 의약품 리바로 3종(리바로, 리바로젯, 리바로브이)과 헴리브라가 중심축으로 자리잡았다.

1분기 리바로 3종의 매출은 512억원으로 작년 동기 455억원 대비 12.5% 늘어났다. 헴리브라 매출 역시 145억원에서 231억원으로 증가하면서 59.3%의 높은 성장률을 보였다. 수액제 매출은 604억원에서 628억원으로 4% 늘어나는데 그쳤다. 전체 매출 성장률을 하회하는 수치다.

전체 매출에서 수액제가 차지하는 비중은 작년 1분기 32.9%에서 올해 1분기 31.6%로 1.3%포인트 축소됐다. 반면 리바로 3종과 헴리브라가 전체 매출에서 차지하는 비중은 32.7%에서 37.4%로 4.7%포인트 확대됐다.

작년 1분기까지만해도 수액제 매출의 비중이 오리지널 의약품의 매출 비중 대비 0.2%포인트 높았으나 올해 1분기 5.8%포인트 차이로 역전됐다. 고수익성 제품의 비중이 높아지면서 수익성 지표인 영업이익률도 같은 기간 12.3%에서 16%로 3.7%포인트 높아졌다.

JW중외제약은 작년 5월 레콕시브와 도네페질, 에페리손, 발사르탄 등 비주력 제품 40여개 제품에 대해 CSO 제도를 도입했다. 대신 리바로 3종과 헴리브라 등 오리지널 의약품 영업에 자체 영업 역량을 집중하면서 포트폴리오 체질을 개선했다.

외형 성장 속도에서는 일부 아쉬움을 남기고 있다. JW중외제약은 작년과 올해 초 기업가치 제고 계획을 공개하면서 3개년간 연 평균 10%의 매출 성장률을 유지하겠다는 목표를 세웠다. 하지만 작년 8% 매출 성장률을 기록하면서 목표치에 미치지 못했다.

올해 1분기 매출 성장률도 8.2%로 작년과 비슷한 성장세를 보이고 있다. 2분기부터는 중동 전쟁발 수액제 포장재 원료 '나프타' 수급 리스크가 현실화되고 있어 매출 성장 둔화에 대한 우려가 제기된다.

또한 JW중외제약은 최근 2016년부터 2018년까지 이뤄진 리베이트 영업의 후속 조치로 스페넴주 등 31개 품목에 대해 3개월간 판매업무정지 처분도 받았다. 연간 535억원 규모로 단순 계산시 134억원의 매출 공백이 예상된다.

JW중외제약 관계자는 "오리지널 전문의약품 중심의 포트폴리오가 견조한 성장세를 보이며 1분기 매출과 영업이익이 함께 개선됐다"며 "행정처분으로 인한 의료현장과 환자 불편이 발생하지 않도록 최선을 다하겠다"고 말했다.

전체 외형 성장 속도는 중장기 목표치에 미치지 못하면서 아쉬움을 남기고 있다. 중동 리스크에 따른 수액제 공급망 불확실성과 리베이트 품목 판매 정지 규제 등으로 향후 성장세 둔화에 대한 우려도 제기된다.

JW중외제약은 올해 1분기 1985억원의 매출을 시현했다. 작년 1분기 1835억원 대비 8.2% 늘어난 수치다. 영업이익은 226억원에서 317억원으로 40.4% 늘어났고 당기순이익도 175억원에서 285억원으로 증가했다.

1분기 실적에서 가장 주목할 부분은 매출 구성의 구조적 변화다. 그동안 회사를 지탱해온 수액제 사업이 꾸준한 매출을 기록하고 있으나 성장성 측면에서는 고수익성 제품인 오리지널 의약품 리바로 3종(리바로, 리바로젯, 리바로브이)과 헴리브라가 중심축으로 자리잡았다.

1분기 리바로 3종의 매출은 512억원으로 작년 동기 455억원 대비 12.5% 늘어났다. 헴리브라 매출 역시 145억원에서 231억원으로 증가하면서 59.3%의 높은 성장률을 보였다. 수액제 매출은 604억원에서 628억원으로 4% 늘어나는데 그쳤다. 전체 매출 성장률을 하회하는 수치다.

전체 매출에서 수액제가 차지하는 비중은 작년 1분기 32.9%에서 올해 1분기 31.6%로 1.3%포인트 축소됐다. 반면 리바로 3종과 헴리브라가 전체 매출에서 차지하는 비중은 32.7%에서 37.4%로 4.7%포인트 확대됐다.

작년 1분기까지만해도 수액제 매출의 비중이 오리지널 의약품의 매출 비중 대비 0.2%포인트 높았으나 올해 1분기 5.8%포인트 차이로 역전됐다. 고수익성 제품의 비중이 높아지면서 수익성 지표인 영업이익률도 같은 기간 12.3%에서 16%로 3.7%포인트 높아졌다.

JW중외제약은 작년 5월 레콕시브와 도네페질, 에페리손, 발사르탄 등 비주력 제품 40여개 제품에 대해 CSO 제도를 도입했다. 대신 리바로 3종과 헴리브라 등 오리지널 의약품 영업에 자체 영업 역량을 집중하면서 포트폴리오 체질을 개선했다.

외형 성장 속도에서는 일부 아쉬움을 남기고 있다. JW중외제약은 작년과 올해 초 기업가치 제고 계획을 공개하면서 3개년간 연 평균 10%의 매출 성장률을 유지하겠다는 목표를 세웠다. 하지만 작년 8% 매출 성장률을 기록하면서 목표치에 미치지 못했다.

올해 1분기 매출 성장률도 8.2%로 작년과 비슷한 성장세를 보이고 있다. 2분기부터는 중동 전쟁발 수액제 포장재 원료 '나프타' 수급 리스크가 현실화되고 있어 매출 성장 둔화에 대한 우려가 제기된다.

또한 JW중외제약은 최근 2016년부터 2018년까지 이뤄진 리베이트 영업의 후속 조치로 스페넴주 등 31개 품목에 대해 3개월간 판매업무정지 처분도 받았다. 연간 535억원 규모로 단순 계산시 134억원의 매출 공백이 예상된다.

JW중외제약 관계자는 "오리지널 전문의약품 중심의 포트폴리오가 견조한 성장세를 보이며 1분기 매출과 영업이익이 함께 개선됐다"며 "행정처분으로 인한 의료현장과 환자 불편이 발생하지 않도록 최선을 다하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사