'배분 룰' 뒤집혔다…삼성 덮친 이익공유 청구서

①[총론]성과급, 최우선 비용으로 격상…GM·TSMC서 삼성으로 이어진 압박

편집자주

기업이 번 돈은 어디로 흐를까. 잘 나가는 기업들의 공통된 특성은 합리적 자본배치에 있다. 지금 창출한 이익의 배분이 미래 안녕을 좌우한다. 최근 삼성전자가 부딪힌 성과급 이슈가 시장의 주목을 받는 배경이다. 그간 투자와 배당에 쏠려 있던 저울에, 임직원 이익공유가 새 중심축으로 부상했다. 뒤집힌 룰의 재무적 파장과 거버넌스 함의, 글로벌 흐름까지 SR(서치앤리서치)본부가 분석해본다.

대기업들의 자본배치는 전통적으로 비슷한 순서를 따랐다. 영업에서 창출한 현금을 투자와 연구개발에 먼저 투입하고 이후 부채 상환과 주주환원을 결정하며, 마지막으로 남은 잉여분을 성과급으로 할당하는 구조다.

하지만 최근 삼성전자 노사 갈등은 다른 흐름을 시작하고 있다. 임직원 보상이 잔여 이익의 분배라는 부차 개념에서 벗어나, 최우선적 고정비용으로 올라섰다. 견고했던 자본배치의 우선순위가 뒤바뀐 구조적 변화의 변곡점이다.

◇투자·배당보다 성과급, 자본배치 앞단으로

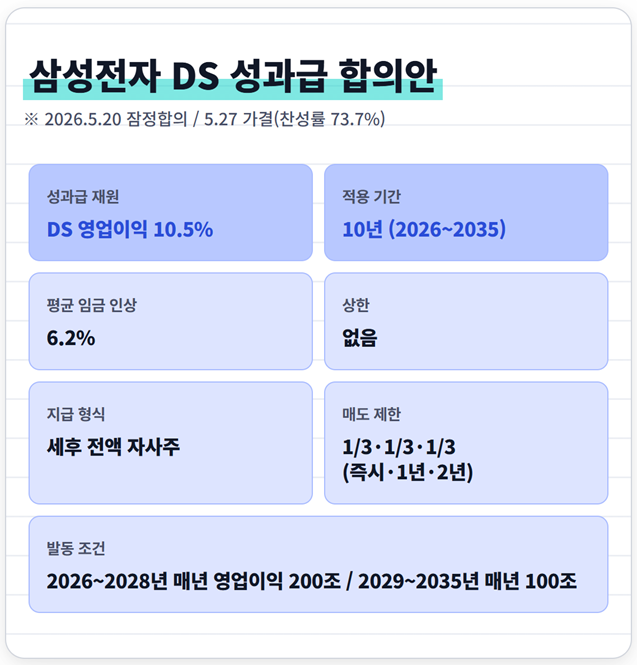

지난 5월 20일 삼성전자 디바이스솔루션(DS)부문 피플팀장과 초기업노조 삼성전자지부 위원장은 잠정합의안에 서명했다. 합의안은 27일 조합원 찬반투표에서 73.7%가 찬성하면서 최종 가결을 마쳤다. 최근 글로벌 제조업계에서 나타나던 이익 공유에 대한 압박이 국내에도 불어닥쳤음을 보여주는 이정표다.

합의의 핵심은 임금 6.2% 인상보다 성과급 산식에 있다. 삼성전자 DS부문은 향후 10년 동안 영업이익의 10.5%를 성과급 재원으로 자동 배분하기로 했다. 발동 조건은 2026~2028년은 매년 영업이익 200조원, 2029년부터 2035년까지는 매년 100조원이다.

단순한 보상제도 개편을 넘어 자본배치의 순서를 뒤집었다. 기존 기업들의 표준적 흐름은 대체로 투자→주주환원→성과급의 단계를 차례로 거쳤다. 하지만 새로운 룰에 따르면 DS부문의 영업이익을 성과급 재원으로 먼저 계산해야 한다. 성과급 규모와 자사주 지급 일정이 매년 산식에 따라 돌아가는 시스템이다.

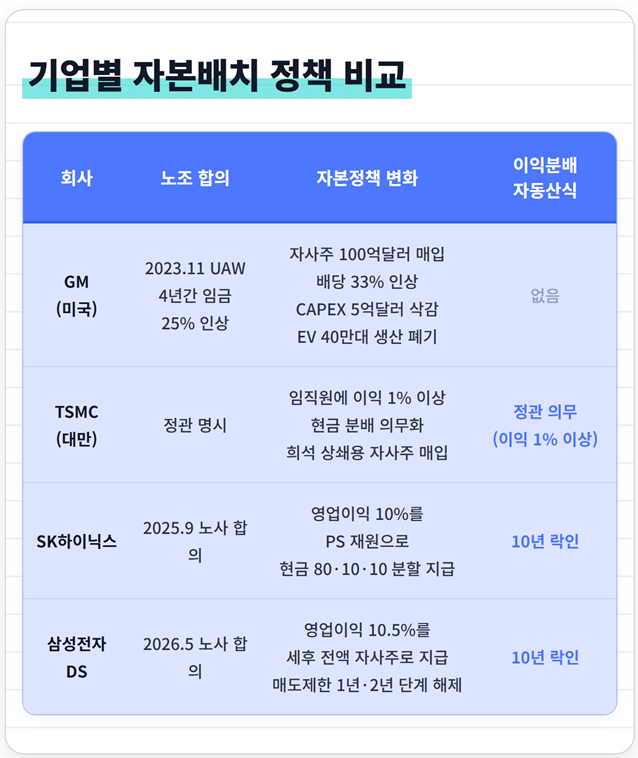

앞서 SK하이닉스가 먼저 이런 체계를 도입했다. 2021년 1월 초과이익분배금 재원을 영업이익의 10%로 자동 배분하기로 했고 2025년 9월 잠정합의에서는 기존 기본급의 1000% 상한도 없앴다.

결과는 강력했다. 2025년 영업이익을 47조원 넘게 내면서 초과이익분배금 재원이 4조7000억원을 웃돌았다. 이 중 80%인 3조7765억원이 올 2월 지급됐는데 기본급의 2964% 수준이다. 같은 기간 삼성전자의 성과급 재원은 2270억원에 그쳤다. 차이가 21배에 이른다. 인재 경쟁이 치열한 시장인 만큼, 보상 격차가 삼성전자의 이번 노사 협상에서도 압박으로 작용했을 것으로 보인다.

◇투자계획 미룬 GM…이익공유 못 박은 TSMC

이미 해외에선 유사한 사례가 잇따라 등장하고 있다. 2023년 11월 미국 GM이 6주간의 파업을 끝내고 자사주 매입과 자본적지출(CAPEX) 축소를 함께 발표했고 실리콘밸리에서도 보상 확대와 주주환원, 투자 조정이 한 묶음으로 움직였다. 인건비가 자본배치의 핵심 변수로 떠오른 모습이다.

GM의 사례를 먼저 보면 2023년 9월 전미자동차노조(UAW)는 GM과 포드, 스텔란티스를 상대로 파업에 들어갔다. 92년 만의 동시 파업이었는데 피해가 적지 않았다. 파업기간 동안 9만5000대의 생산 차질을 빚었다. 결국 회사는 4년간 임금 25% 인상과 물가연동 임금조정(COLA) 부활, 최고임금 등급 노동자의 연봉 8만8000달러 초과 등에 합의했다. 시장에선 2028년까지 GM이 떠안을 인건비 부담을 약 93억달러로 추산하고 있다.

하지만 더 주목할 부분은 그 직후에 있다. GM은 100억달러 규모의 가속 자사주 매입(ASR)을 발표하고 2024년 배당을 33% 올리기로 했는데, 그 재원이 순수하게 초과 현금흐름에서 나오진 않았다. 인건비 급등과 환원을 동시에 감당하기 위해 장기 투자를 양보해야 했다.

GM은 전기차 40만대 생산이라는 목표를 전면 폐기하고 CAPEX 가이던스를 120억달러에서 110억~115억달러로 낮췄다. 자율주행 자회사인 크루즈(Cruise)에 대한 연구개발 지출도 삭감했다. 임금 합의가 투자를 뒷방으로 밀어낸 케이스다.

삼성전자의 파운드리 경쟁사인 대만 TSMC는 어떨까. 임직원 이익 공유를 아예 회사 정관에 의무로 명시하고 있다. 주주 배당 전에 연간 이익의 1% 이상을 임직원 이익 분배금으로, 0.3% 이하를 이사 보수로 할당해야 한다고 못 박아뒀다.

다만 정관은 하한선일 뿐이며 실제 이익 분배의 비율과 규모는 매년 이사회가 결정한다. 호황에 이 규모는 빠르게 커지고 있다. 2023년 TSMC는 직원 성과 보너스와 이익 분배금을 합쳐 1001억NT$(약 4조4000억원)를 배분했는데, 2024년에는 1406억NT$(약 6조2000억원), 지난해는 다시 2061억NT$(약 9조원)로 늘었다. 2년 만에 두 배로 점프한 셈이다.

TSMC는 현금 분배에 더해 신주 형태로 부여하는 양도제한조건부주식(RSA) 규모 역시 확대하고 있다. 2024년 325만주(약 31억NT$)를 매입하면서 목적을 "임직원 RSA 발행에 따른 유통주식 수 증가의 희석을 상쇄하기 위해서"로 명시하기도 했다.

◇AI 인재 전쟁, 주식보상 키웠다

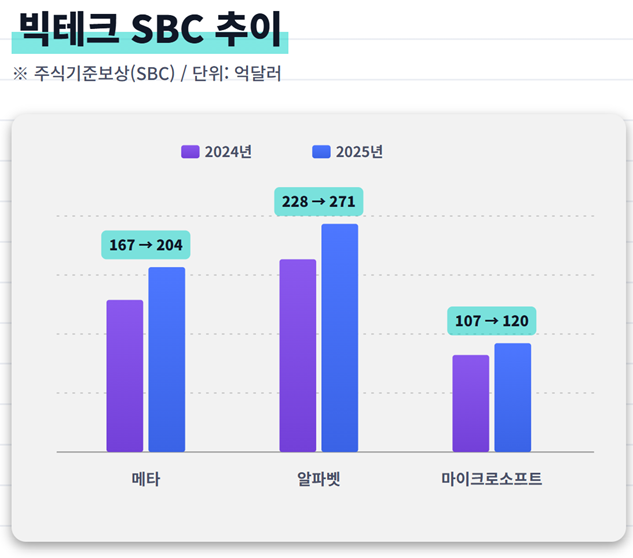

이 밖에 미국 빅테크들을 보면 노조가 아니라 AI 인재 경쟁이 보상체계의 위상을 끌어올렸다. 메타와 알파벳, 마이크로소프트 모두 주식기준보상(SBC) 규모가 연이어 사상 최대를 경신 중이다.

메타는 2024년 167억달러에서 2025년 204억달러로 22% 늘었고, 알파벳도 228억달러에서 271억달러로 약 19% 증가했다. 마이크로소프트는 회계연도(6월 결산) 기준 107억달러에서 120억달러로 12% 올랐다.

특히 메타는 전체 영업비용에서 SBC가 차지하는 비중이 17.4%에 달한다. 임직원 보상이 늘어날수록 희석을 막기 위해 자사주매입이 늘어나는 구조가 패턴으로 자리 잡았다.

◇보상의 후폭풍, 복잡해진 셈법

문제는 대규모 SBC 지출이 착시 효과를 유발한다는 점이다. 미국 회계 기준상 SBC는 비현금성 비용이라 현금흐름표에서 다시 더해지고, 주식보상에 따른 부담이 현금흐름에선 잘 보이지 않는다.

2008년 금융위기를 예측했던 마이클 버리(Michael Burry)는 빅테크 기업들의 자사주 매입 행태에 대해 "엔비디아가 2018년 이후 무려 1125억달러 규모의 자사주 매입을 집행했지만 주주들에게 추가된 가치는 '0'에 가깝다"고 꼬집기도 했다. 자사주 매입이 기업가치 제고가 아닌, 지분 희석 방어를 위한 소극적 방어 조치에 불과했기 때문이라는 지적이다.

국내의 경우 다른 이슈가 따라온다. 상법 개정에 따라 자사주를 의무 소각해야 하지만 임직원 보상은 주총 승인을 거치면 예외가 될 수 있다. 시장이 통상 자사주매입에 기대하는 주당가치 상승 효과를 보기 어렵다는 뜻이다.

CAPEX와 R&D가 사실상 후순위로 밀려날 수 있게 됐다는 점이 또 다른 여파로 꼽힌다. 삼성전자도 예외일 수 없다. 영업이익 일부가 성과급 재원으로 먼저 산정되면, 차세대 공정과 HBM 투자 재원 마련은 그만큼 더 복잡해진다. 그간 CFO와 이사회가 결정하던 자본배치의 순위가 노사 합의 테이블로 옮겨간 '뉴노멀(New Normal)'이다.

하지만 최근 삼성전자 노사 갈등은 다른 흐름을 시작하고 있다. 임직원 보상이 잔여 이익의 분배라는 부차 개념에서 벗어나, 최우선적 고정비용으로 올라섰다. 견고했던 자본배치의 우선순위가 뒤바뀐 구조적 변화의 변곡점이다.

◇투자·배당보다 성과급, 자본배치 앞단으로

지난 5월 20일 삼성전자 디바이스솔루션(DS)부문 피플팀장과 초기업노조 삼성전자지부 위원장은 잠정합의안에 서명했다. 합의안은 27일 조합원 찬반투표에서 73.7%가 찬성하면서 최종 가결을 마쳤다. 최근 글로벌 제조업계에서 나타나던 이익 공유에 대한 압박이 국내에도 불어닥쳤음을 보여주는 이정표다.

합의의 핵심은 임금 6.2% 인상보다 성과급 산식에 있다. 삼성전자 DS부문은 향후 10년 동안 영업이익의 10.5%를 성과급 재원으로 자동 배분하기로 했다. 발동 조건은 2026~2028년은 매년 영업이익 200조원, 2029년부터 2035년까지는 매년 100조원이다.

단순한 보상제도 개편을 넘어 자본배치의 순서를 뒤집었다. 기존 기업들의 표준적 흐름은 대체로 투자→주주환원→성과급의 단계를 차례로 거쳤다. 하지만 새로운 룰에 따르면 DS부문의 영업이익을 성과급 재원으로 먼저 계산해야 한다. 성과급 규모와 자사주 지급 일정이 매년 산식에 따라 돌아가는 시스템이다.

앞서 SK하이닉스가 먼저 이런 체계를 도입했다. 2021년 1월 초과이익분배금 재원을 영업이익의 10%로 자동 배분하기로 했고 2025년 9월 잠정합의에서는 기존 기본급의 1000% 상한도 없앴다.

결과는 강력했다. 2025년 영업이익을 47조원 넘게 내면서 초과이익분배금 재원이 4조7000억원을 웃돌았다. 이 중 80%인 3조7765억원이 올 2월 지급됐는데 기본급의 2964% 수준이다. 같은 기간 삼성전자의 성과급 재원은 2270억원에 그쳤다. 차이가 21배에 이른다. 인재 경쟁이 치열한 시장인 만큼, 보상 격차가 삼성전자의 이번 노사 협상에서도 압박으로 작용했을 것으로 보인다.

◇투자계획 미룬 GM…이익공유 못 박은 TSMC

이미 해외에선 유사한 사례가 잇따라 등장하고 있다. 2023년 11월 미국 GM이 6주간의 파업을 끝내고 자사주 매입과 자본적지출(CAPEX) 축소를 함께 발표했고 실리콘밸리에서도 보상 확대와 주주환원, 투자 조정이 한 묶음으로 움직였다. 인건비가 자본배치의 핵심 변수로 떠오른 모습이다.

GM의 사례를 먼저 보면 2023년 9월 전미자동차노조(UAW)는 GM과 포드, 스텔란티스를 상대로 파업에 들어갔다. 92년 만의 동시 파업이었는데 피해가 적지 않았다. 파업기간 동안 9만5000대의 생산 차질을 빚었다. 결국 회사는 4년간 임금 25% 인상과 물가연동 임금조정(COLA) 부활, 최고임금 등급 노동자의 연봉 8만8000달러 초과 등에 합의했다. 시장에선 2028년까지 GM이 떠안을 인건비 부담을 약 93억달러로 추산하고 있다.

하지만 더 주목할 부분은 그 직후에 있다. GM은 100억달러 규모의 가속 자사주 매입(ASR)을 발표하고 2024년 배당을 33% 올리기로 했는데, 그 재원이 순수하게 초과 현금흐름에서 나오진 않았다. 인건비 급등과 환원을 동시에 감당하기 위해 장기 투자를 양보해야 했다.

GM은 전기차 40만대 생산이라는 목표를 전면 폐기하고 CAPEX 가이던스를 120억달러에서 110억~115억달러로 낮췄다. 자율주행 자회사인 크루즈(Cruise)에 대한 연구개발 지출도 삭감했다. 임금 합의가 투자를 뒷방으로 밀어낸 케이스다.

삼성전자의 파운드리 경쟁사인 대만 TSMC는 어떨까. 임직원 이익 공유를 아예 회사 정관에 의무로 명시하고 있다. 주주 배당 전에 연간 이익의 1% 이상을 임직원 이익 분배금으로, 0.3% 이하를 이사 보수로 할당해야 한다고 못 박아뒀다.

다만 정관은 하한선일 뿐이며 실제 이익 분배의 비율과 규모는 매년 이사회가 결정한다. 호황에 이 규모는 빠르게 커지고 있다. 2023년 TSMC는 직원 성과 보너스와 이익 분배금을 합쳐 1001억NT$(약 4조4000억원)를 배분했는데, 2024년에는 1406억NT$(약 6조2000억원), 지난해는 다시 2061억NT$(약 9조원)로 늘었다. 2년 만에 두 배로 점프한 셈이다.

TSMC는 현금 분배에 더해 신주 형태로 부여하는 양도제한조건부주식(RSA) 규모 역시 확대하고 있다. 2024년 325만주(약 31억NT$)를 매입하면서 목적을 "임직원 RSA 발행에 따른 유통주식 수 증가의 희석을 상쇄하기 위해서"로 명시하기도 했다.

◇AI 인재 전쟁, 주식보상 키웠다

이 밖에 미국 빅테크들을 보면 노조가 아니라 AI 인재 경쟁이 보상체계의 위상을 끌어올렸다. 메타와 알파벳, 마이크로소프트 모두 주식기준보상(SBC) 규모가 연이어 사상 최대를 경신 중이다.

메타는 2024년 167억달러에서 2025년 204억달러로 22% 늘었고, 알파벳도 228억달러에서 271억달러로 약 19% 증가했다. 마이크로소프트는 회계연도(6월 결산) 기준 107억달러에서 120억달러로 12% 올랐다.

특히 메타는 전체 영업비용에서 SBC가 차지하는 비중이 17.4%에 달한다. 임직원 보상이 늘어날수록 희석을 막기 위해 자사주매입이 늘어나는 구조가 패턴으로 자리 잡았다.

◇보상의 후폭풍, 복잡해진 셈법

문제는 대규모 SBC 지출이 착시 효과를 유발한다는 점이다. 미국 회계 기준상 SBC는 비현금성 비용이라 현금흐름표에서 다시 더해지고, 주식보상에 따른 부담이 현금흐름에선 잘 보이지 않는다.

2008년 금융위기를 예측했던 마이클 버리(Michael Burry)는 빅테크 기업들의 자사주 매입 행태에 대해 "엔비디아가 2018년 이후 무려 1125억달러 규모의 자사주 매입을 집행했지만 주주들에게 추가된 가치는 '0'에 가깝다"고 꼬집기도 했다. 자사주 매입이 기업가치 제고가 아닌, 지분 희석 방어를 위한 소극적 방어 조치에 불과했기 때문이라는 지적이다.

국내의 경우 다른 이슈가 따라온다. 상법 개정에 따라 자사주를 의무 소각해야 하지만 임직원 보상은 주총 승인을 거치면 예외가 될 수 있다. 시장이 통상 자사주매입에 기대하는 주당가치 상승 효과를 보기 어렵다는 뜻이다.

CAPEX와 R&D가 사실상 후순위로 밀려날 수 있게 됐다는 점이 또 다른 여파로 꼽힌다. 삼성전자도 예외일 수 없다. 영업이익 일부가 성과급 재원으로 먼저 산정되면, 차세대 공정과 HBM 투자 재원 마련은 그만큼 더 복잡해진다. 그간 CFO와 이사회가 결정하던 자본배치의 순위가 노사 합의 테이블로 옮겨간 '뉴노멀(New Normal)'이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >