JB우리캐피탈, 업계 최고 수익성에 벤치마킹 모델 부상

④리테일서 중고차·자담대 '투트랙'…비부동산 중심 영토 확장

편집자주

캐피탈 업권이 성장 전략의 전환기를 맞고 있다. 외형 확대 중심의 성장 기조에서 벗어나 수익성과 자본 효율성을 고려한 자산 포트폴리오 재편이 새로운 경영 과제로 떠올랐다. 경영 환경의 불확실성이 커지면서 각 사는 사업 구조와 영업 전략을 재정비하며 저마다의 해법을 모색하고 있다. 이에 따라 자산 구성과 운용 방식에서도 뚜렷한 변화가 나타나며 업권 내 경쟁 구도 역시 달라지는 양상이다. 주요 캐피탈사의 자산 리밸런싱 전략과 포트폴리오 변화, 이를 통해 읽을 수 있는 시장의 흐름과 향후 과제를 살펴본다.

JB우리캐피탈이 과감한 자산 리밸런싱을 통해 독보적인 수익성을 입증하고 있다. 중고차와 기업금융 중심으로 포트폴리오를 빠르게 재편하면서 수익 구조 개선 성과를 내고 있다. 리테일과 기업금융을 균형 있게 결합한 다각화 전략은 업계 최고 수준의 수익성을 확보한 벤치마킹 모델로 평가받는다. 이러한 운용 전략이 수익 구조 차별화로 이어지는 모습이다.

중고차금융에 도입한 딜러 다이렉트 영업 전략은 시장 내 선두 지위를 강화하는 핵심 요인으로 작용했다. 자동차담보대출은 우량 세그먼트를 중심으로 한 선별 취급 전략을 통해 안정적인 수익 기반으로 기능한다. 기업금융에서는 인수금융과 메자닌 펀드 투자 등으로 자산 구성을 다변화하며 영역을 확장했다. 포트폴리오 재편은 리스크 분산과 수익성 극대화를 동시에 뒷받침하는 구조로 자리잡고 있다.

◇딜러 다이렉트 전략으로 중고차 시장 지배력 강화

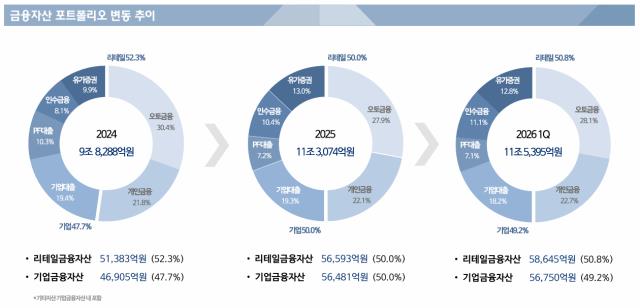

JB우리캐피탈의 영업 기반은 자동차금융 중심의 사업 구조와 이를 활용한 자산 운용 전략에서 형성됐다. 신차 중심 오토금융을 기반으로 안정적인 수익 기반을 확보하며 초기 성장 틀을 마련했다. 이후 중고차금융과 기업·투자금융으로 자산 영역을 확장하며 수익 구조를 재편했다. 비우호적인 업황 속에서도 견조한 자산 성장 흐름을 유지할 수 있었던 배경이다. 고수익 자산 중심의 전환이 전반적인 수익성 개선을 견인한 핵심 요인으로 작용했다.

중고차금융의 성장은 영업 채널 효율화 전략에서 비롯된다. 현장 중심의 딜러 다이렉트 마케팅을 통해 중고차금융 접점을 직접 구축하며 구조적 효율성을 높였다. 제휴 딜러를 거치지 않는 직거래 방식으로 비용 구조를 개선하고 실행 속도를 끌어올렸다. 그 결과 자동차금융 내 중고차 비중을 약 85% 수준까지 확대됐다. 매년 20% 내외의 성장세는 자동차금융 구조 전환의 방향성을 보여주는 지표로 작용한다.

개인금융 부문에서는 자동차담보대출이 포트폴리오의 핵심 축으로 기능한다. 개인금융 내에서 약 70% 수준의 높은 비중을 차지하며 전체 리테일 안정성을 뒷받침하고 있다. 우량 세그먼트 고객군을 집중적으로 발굴하는 타깃팅 전략을 통해 리스크 대비 높은 마진을 확보하는 성과를 거뒀다. 정밀한 신용평가 체계를 고도화해 우량 자산을 선점하면서 장기적인 현금 흐름 기반을 강화했다.

◇인수금융·유가증권 중심 포트폴리오 다각화

JB우리캐피탈의 리밸런싱 핵심은 비부동산 중심 기업금융 확대에 있다. 부동산PF 의존도를 낮추는 대신 기업여신과 투자금융 비중을 늘리며 자산 구조를 재편했다. 인수금융과 사모사채 등 중심의 포트폴리오가 성장 축으로 자리 잡았다. 유가증권과 메자닌 투자도 이뤄지며 자산 구성이 다변화됐다. 특정 자산군에 대한 의존도를 낮추고 수익원 구조를 분산시키는 방향으로 포트폴리오가 조정됐다.

기업대출은 일반기업대출과 ABL, NPL매입자금대출 등으로 구성된다. NPL금융의 경우 NPL 자산을 매입하는 대부업체를 대상으로 하며 독보적인 시장지위를 확보하고 있다. 다만 올 들어 기업대출 비중은 전체 영업자산의 18.2%로 소폭 축소됐다. PF대출 비중도 점진적으로 하향 조정되며 자산 구조 전반의 리스크 관리 기조가 강화되고 있다. 한때 JB우리캐피탈의 이익 성장을 주도했던 사업부문이었지만 현재는 포트폴리오 내 역할이 축소되는 흐름이다.

투자금융은 블라인드 펀드를 활용한 기업투자 비중이 높은 편이다. 유가증권 투자는 메자닌 펀드 투자와 직접투자를 중심으로 구성된다. 메자닌 펀드 투자는 메자닌 상품에 투자하는 펀드에 LP로 출자하는 방식으로 이뤄진다. 직접투자는 기업이 발행하는 보통주와 메자닌성 유가증권에 직접 투자하는 구조다. JB우리캐피탈은 공동운용(Co-GP)과 스팩(SPAC) 투자, 프리IPO 등 투자부문에서 다양한 시도를 이어가고 있다.

이러한 고수익 중심의 자산 구성은 업계 내에서도 높은 수익성을 자랑하는 배경이 된다. JB우리캐피탈은 올해 3월말 기준 ROA 2.45%, ROE 15.78%를 기록했다. 한발 앞선 포트폴리오 재편으로 업권 내에서도 주목받는 캐피탈사로 입지를 다지게 됐다. 다만 고수익 자산 특성상 내재된 이익 변동성과 집중 리스크에 대한 우려도 있다. 이를 어떻게 관리하느냐가 향후 수익성 유지의 핵심 변수로 꼽힌다.

중고차금융에 도입한 딜러 다이렉트 영업 전략은 시장 내 선두 지위를 강화하는 핵심 요인으로 작용했다. 자동차담보대출은 우량 세그먼트를 중심으로 한 선별 취급 전략을 통해 안정적인 수익 기반으로 기능한다. 기업금융에서는 인수금융과 메자닌 펀드 투자 등으로 자산 구성을 다변화하며 영역을 확장했다. 포트폴리오 재편은 리스크 분산과 수익성 극대화를 동시에 뒷받침하는 구조로 자리잡고 있다.

◇딜러 다이렉트 전략으로 중고차 시장 지배력 강화

JB우리캐피탈의 영업 기반은 자동차금융 중심의 사업 구조와 이를 활용한 자산 운용 전략에서 형성됐다. 신차 중심 오토금융을 기반으로 안정적인 수익 기반을 확보하며 초기 성장 틀을 마련했다. 이후 중고차금융과 기업·투자금융으로 자산 영역을 확장하며 수익 구조를 재편했다. 비우호적인 업황 속에서도 견조한 자산 성장 흐름을 유지할 수 있었던 배경이다. 고수익 자산 중심의 전환이 전반적인 수익성 개선을 견인한 핵심 요인으로 작용했다.

중고차금융의 성장은 영업 채널 효율화 전략에서 비롯된다. 현장 중심의 딜러 다이렉트 마케팅을 통해 중고차금융 접점을 직접 구축하며 구조적 효율성을 높였다. 제휴 딜러를 거치지 않는 직거래 방식으로 비용 구조를 개선하고 실행 속도를 끌어올렸다. 그 결과 자동차금융 내 중고차 비중을 약 85% 수준까지 확대됐다. 매년 20% 내외의 성장세는 자동차금융 구조 전환의 방향성을 보여주는 지표로 작용한다.

개인금융 부문에서는 자동차담보대출이 포트폴리오의 핵심 축으로 기능한다. 개인금융 내에서 약 70% 수준의 높은 비중을 차지하며 전체 리테일 안정성을 뒷받침하고 있다. 우량 세그먼트 고객군을 집중적으로 발굴하는 타깃팅 전략을 통해 리스크 대비 높은 마진을 확보하는 성과를 거뒀다. 정밀한 신용평가 체계를 고도화해 우량 자산을 선점하면서 장기적인 현금 흐름 기반을 강화했다.

◇인수금융·유가증권 중심 포트폴리오 다각화

JB우리캐피탈의 리밸런싱 핵심은 비부동산 중심 기업금융 확대에 있다. 부동산PF 의존도를 낮추는 대신 기업여신과 투자금융 비중을 늘리며 자산 구조를 재편했다. 인수금융과 사모사채 등 중심의 포트폴리오가 성장 축으로 자리 잡았다. 유가증권과 메자닌 투자도 이뤄지며 자산 구성이 다변화됐다. 특정 자산군에 대한 의존도를 낮추고 수익원 구조를 분산시키는 방향으로 포트폴리오가 조정됐다.

기업대출은 일반기업대출과 ABL, NPL매입자금대출 등으로 구성된다. NPL금융의 경우 NPL 자산을 매입하는 대부업체를 대상으로 하며 독보적인 시장지위를 확보하고 있다. 다만 올 들어 기업대출 비중은 전체 영업자산의 18.2%로 소폭 축소됐다. PF대출 비중도 점진적으로 하향 조정되며 자산 구조 전반의 리스크 관리 기조가 강화되고 있다. 한때 JB우리캐피탈의 이익 성장을 주도했던 사업부문이었지만 현재는 포트폴리오 내 역할이 축소되는 흐름이다.

투자금융은 블라인드 펀드를 활용한 기업투자 비중이 높은 편이다. 유가증권 투자는 메자닌 펀드 투자와 직접투자를 중심으로 구성된다. 메자닌 펀드 투자는 메자닌 상품에 투자하는 펀드에 LP로 출자하는 방식으로 이뤄진다. 직접투자는 기업이 발행하는 보통주와 메자닌성 유가증권에 직접 투자하는 구조다. JB우리캐피탈은 공동운용(Co-GP)과 스팩(SPAC) 투자, 프리IPO 등 투자부문에서 다양한 시도를 이어가고 있다.

이러한 고수익 중심의 자산 구성은 업계 내에서도 높은 수익성을 자랑하는 배경이 된다. JB우리캐피탈은 올해 3월말 기준 ROA 2.45%, ROE 15.78%를 기록했다. 한발 앞선 포트폴리오 재편으로 업권 내에서도 주목받는 캐피탈사로 입지를 다지게 됐다. 다만 고수익 자산 특성상 내재된 이익 변동성과 집중 리스크에 대한 우려도 있다. 이를 어떻게 관리하느냐가 향후 수익성 유지의 핵심 변수로 꼽힌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사