인공지능(AI) 붐을 타고 반도체 시장이 역사적 호황기에 접어들었다. 반면 반도체 소재 부품 장비 업체들의 체감 온도는 엇갈리고 있다. HBM 투자가 확대되면서 낙수효과를 기대했지만 고객사 투자 지연과 재고조정, 중국향 매출 둔화 등 복합적인 영향에 기업별로 극과 극의 온도차를 보이고 있다. 더벨은 국내외 반도체 소부장 기업들의 1분기 실적을 분석해 반도체 생태계의 현황과 미래를 점검해봤다.

반도체 테스트소켓 업체 ISC는 1분기 호실적에 힘입어 연간 가이던스 상향을 검토하고 있다. 올해 1분기 ISC는 전년대비 매출액과 영업이익 모두 세자릿수 성장했다.

인공지능(AI) 반도체용 소켓과 시스템레벨테스트(SLT) 등 고부가 제품 비중이 확대되면서 매출보다 수익성이 빠르게 개선된 영향이다. SLT 비중은 지난해 4분기 60%에서 올해 1분기 70%로 높아졌다. 일반 소켓보다 수익성이 30~40% 높은 제품이다.

◇1분기 매출액·영업이익 큰폭 증가…고부가 제품 영향

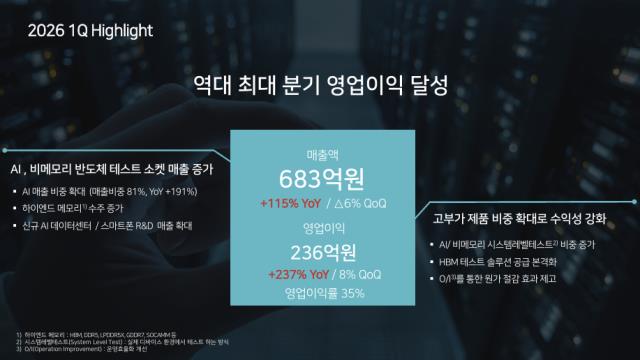

ISC의 올해 1분기 연결 매출액은 683억원으로 전년 동기보다 115% 증가했다. 영업이익은 236억원으로 237% 늘었다. 영업이익률은 지난해 1분기 22%에서 올해 1분기 35%로 13%포인트(p) 상승했다. 전분기 대비 흐름을 보면 매출액은 지난해 4분기보다 5.6% 감소했지만 영업이익은 7.7% 증가했다. 영업이익률은 같은 기간 30.3%에서 34.6%로 4.3%포인트 높아졌다.

전분기 대비 매출 감소에도 이익이 증가했고 전년 동기대비 영업이익이 크게 늘어난 배경은 제품 구성의 변화다. ISC는 컨퍼런스콜과 IR리포트 등을 통해 AI·비메모리 테스트소켓 증가와 고부가 제품 비중 확대, 운영 효율화를 통한 원가 절감 등을 수익성 개선 요인으로 제시했다.

특히 SLT용 소켓의 기여도가 커졌다. SLT는 반도체를 실제 디바이스 환경과 유사한 조건에서 검사하는 방식이다. 일반적인 파이널테스트보다 검사 범위와 요구 사양이 높다. ISC에 따르면 양산용 테스트소켓 가운데 SLT 비중은 지난해 4분기 60%에서 올해 1분기 70%로 높아졌다. 회사는 SLT 소켓의 수익성이 일반 소켓보다 30~40% 이상 높다고 설명했다.

ISC 관계자는 "1분기 영업이익률 35%는 SLT 비중 확대와 AI향 고부가 제품 믹스 개선이 복합적으로 작용한 결과"라며 "일부 분기별 변동성은 있을 수 있지만 SLT 비중이 구조적으로 유지·확대되는 한 30% 이상의 영업이익률은 지속 가능하다고 판단한다"고 설명했다.

AI 관련 매출은 553억원으로 전체 매출의 81%를 차지했다. 전년 동기보다 191% 증가했다. 데이터센터향 매출은 542억원으로 전체의 79%에 달했다. GPU와 CPU, 주문형반도체(ASIC) 등 AI 데이터센터용 반도체의 개발·양산 테스트 수요가 실적을 견인했다.

ISC의 주력 제품은 반도체 패키징 테스트 공정에서 칩과 테스트 장비를 연결하는 테스트소켓이다. 반도체에 전기적 신호를 전달해 양품과 불량품을 판별하는 소모성 부품이다. ISC는 실리콘과 전도성 소재를 활용한 엘라스토머, 즉 실리콘 러버 방식의 테스트소켓을 주력으로 생산한다.

AI 가속기 등 고성능 반도체는 패키지 면적과 입출력 단자 수가 늘고 신호 속도도 빨라진다. 테스트 난이도가 높아지면서 미세피치와 고속 신호 전송에 강점이 있는 엘라스토머 소켓의 수요도 확대되고 있다. ISC에게는 시장 기회가 넓어지는 셈이다.

◇R&D 반영해도 영업이익률 35%…매출 두 배에도 채권 제자리

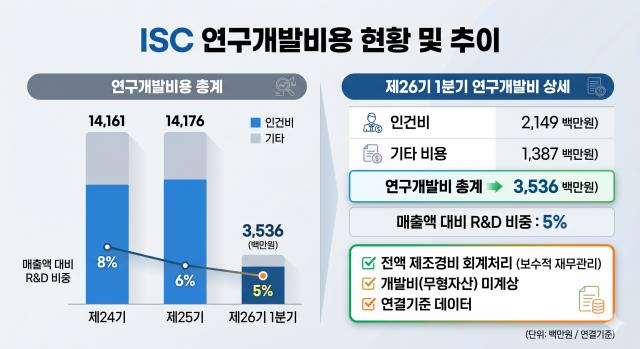

높은 영업이익률을 만든 재료도 좋았다. 연구개발비용을 제하고도 영업이익률이 35%에 달했다. 매출은 두 배 확대됐으나 매출채권은 불어나지 않았다. 꼭 회수 조건이 좋아졌다고 단정할 수는 없으나 최소한 분기 말 기준 외상매출 부담을 키워 외형을 확대하지는 않았다는 의미다.

ISC의 올해 1분기 연구개발비용은 35억원으로 연결 매출액의 5%를 수준이었다. 전액 제조경비로 처리하고 개발비로 계상하지 않았다. 연구개발 과정에서 발생한 비용을 당기 손익에 모두 반영하고도 34.6%의 영업이익률을 기록한 셈이다.

그래픽=제미나이가 생성한 이미지.

매출채권은 제품을 판매해 매출로 인식했지만 아직 현금으로 회수하지 못한 금액이다. 매출 성장과 함께 매출채권이 급증하면 회계상 외형은 커져도 고객사에 묶여있는 자금이 늘고 현금 회수 부담이 커질 수 있다. ISC의 올해 1분기 말 순매출채권은 698억원으로 지난해 말 698억원과 사실상 같은 수준을 유지했다. 전년 동기 대비 매출이 115% 늘었지만 분기 말 기준 매출채권 부담은 함께 확대되지 않은 것이다.

다만 ISC 관계자는 "매출 인식 시차가 있고 고객사 회수 조건이 달라진 부분도 있어 여러 요인이 복합적으로 작용한다"며 "고객사별 지급 정책에 따라 지급 시점이 달라지는 부분도 있다"고 말했다.

재고자산은 증가했다. 순재고자산은 지난해 말 250억원에서 올해 1분기 말 295억원으로 17.8% 늘었다. 원재료는 96억원에서 118억원으로 23.8%, 반제품은 67억원에서 82억원으로 21.9% 증가했다. 제품 재고는 48억원에서 54억원으로 12.5% 늘었다. 완제품보다 생산에 투입될 원재료와 반제품의 증가폭이 컸다. 향후 생산 증대로 이어질 가능성이 높다.

◇"전년 대비 20% 성장 목표, 가이던스 상향 가능성"

1분기 호실적을 바탕으로 회사도 연간 실적의 눈높이를 높이는 방안을 검토하고 있다. ISC는 4월 1분기 컨퍼런스 콜을 통해 올해 실적 목표로 전년 대비 20% 이상의 성장을 기대한 바 있다. 특히 20%의 성장은 새로운 고객사 확보다 신규 수주 확대를 염두에 두지 않은 가시적인 수치로 제시됐다.

ISC IR부문 관계자는 "연초에는 올해 전년 대비 20% 이상 성장하는 것을 목표로 제시했다"며 "현재는 기존 가이던스보다 상향하는 방안을 검토하고 있다"고 말했다.

지난해 연결 매출액은 2202억원으로 20% 신장을 단순 계산하면 올해 매출 목표는 최소 2642억원 이상으로 예상된다. 1분기 매출 683억원을 기록한 데 이어 기존 가이던스 상향까지 검토하고 있다는 점에서 ISC는 1분기의 수익성 개선 흐름이 연중 이어질 가능성을 높게 보는 것으로 풀이된다.

AI 부문의 매출 비중을 중장기적으로 100%까지 높이며 매해 실적 상향의 목표를 이룰 예정이다. ISC 관계자는 "전체 매출에서 AI 비중을 100%로 만드는 것이 목표"라며 "생성형 AI뿐 아니라 온디바이스 AI와 피지컬 AI로 매출원을 다변화하는 것이 내부 계획"이라고 말했다.

이어 "동시에 주요 고객사 내 점유율을 높여 경쟁사를 제치고 시장점유율 1위를 하는 것이 목표"라고 덧붙였다. ISC는 대만의 윈웨이(Winway) 등과 경쟁하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >