자본 먼저, 비용은 나중…증자에 숨은 상각비

④57.4조 투자만으로 연 5조 상각…1100조 로드맵엔 고정비 부담 급증

편집자주

2001년 하이닉스반도체는 룩셈부르크 증시에서 1조6000억원을 끌어왔다. 부도 위기에 밀려 생존을 위해 조달했던 돈이다. 25년이 지난 지금, SK하이닉스는 사상최대 호황을 등에 업고 나스닥 공모에 나섰다. 같은 해외 발행이지만 남기는 질문은 정반대다. 넘치는 현금을 쥐고도 왜 지금 신주를 찍을까. 무엇을 위해 자본을 확충하며 그 선택은 회사에 어떤 숙제를 던질까. THE CFO가 이번 ADR에 담긴 계산을 들여다봤다.

SK하이닉스의 45조원 증자에는 시차가 숨어 있다. 자본은 납입과 동시에 불어나지만 투자한 비용은 공장이 돌기 시작한 뒤에야 나타난다. 조달의 효과가 재무상태표에 먼저 찍히고 청구서는 수년 뒤 손익계산서로 날아오는 구조다.

부담은 가볍지 않다. 공시된 투자만으로 연 5조원에 가까운 감가상각비가 더 생길 수 있다. 초대형 투자 집행이 미래 생산능력을 대거 키우는 대신, 새로운 설비가 벌어들여야할 이익의 문턱도 같이 높아질 것으로 보인다.

◇'건설중인자산'에 쌓이는 돈

SK하이닉스가 이달 상장하는 ADR(미국예탁증서)의 모집 예정액은 최대 45조4535억원이다. 전부 시설자금에 사용될 전망이지만 집행과 동시에 비용으로 처리되진 않는다. 공사 중인 팹(fab·반도체 생산공장), 설치가 끝나지 않은 장비는 건설 중인 자산으로 쌓이기 때문이다.

현재 투자계획을 보면 SK하이닉스는 조달한 자금을 용인 반도체 클러스터 1기 팹(31조원), 청주 P&T7 어드밴스드 패키징 팹(19조원), EUV(극자외선) 스캐너 장비(11조9000억원) 등에 나누어 투입한다. 합치면 총 62조원 규모다.

3개 사업 중에서 용인과 청주는 이미 4조5000억원이 집행됐다. EUV 계약액이 앞으로 전부 집행된다고 가정하면 향후 투자액은 최대 57조4000억원이다. ADR 조달금으로 일부 충당하고 나머지 자금은 영업활동현금흐름과 차입 등을 활용해 채우기로 했다.

이 돈이 설비로 바뀌는 동안에는 비용이 인식되지 않는다. 그 뒤 자산을 회사가 의도한 용도대로 사용할 수 있게 되는 때부터 감가상각이 시작된다. 구체적으로 용인 팹은 2027년 2월 첫 클린룸을 열고 2030년 말까지 단계적으로 나머지를 가동할 계획이다. 청주도 클린룸 완공 목표는 2027년 말이지만 생산장비 도입은 2030년까지 이어진다. 같은 사업 안에서도 상각이 한꺼번이 아니라 단계별로 시작되는 구조다.

삼정회계법인은 2025년 감사에서 '기계장치의 감가상각 개시 시점에 대한 적정성 검토'를 핵심감사사항(KAM)으로 꼽기도 했다. 상각을 언제부터 시작하느냐가 손익에 적잖은 영향을 준다는 뜻이다.

상각 부담의 중심은 기계장치다. 지난해 유형자산 상각비 12조6635억원 중 기계장치가 92.5%(11조7186억원)를 차지했다. 1분기 말엔 기계장치 취득원가 148조5000억원 가운데 감가상각누계액은 103조9000억원으로 약 70%에 달했다. 공시된 내용연수는 기계장치 5~15년, 건물 10~50년 등으로 나뉜다. 이번 투자 역시 팹과 장비가 사용 가능한 상태가 되면 같은 경로를 밟을 전망이다.

◇투자가 끝나도 비용은 남는다

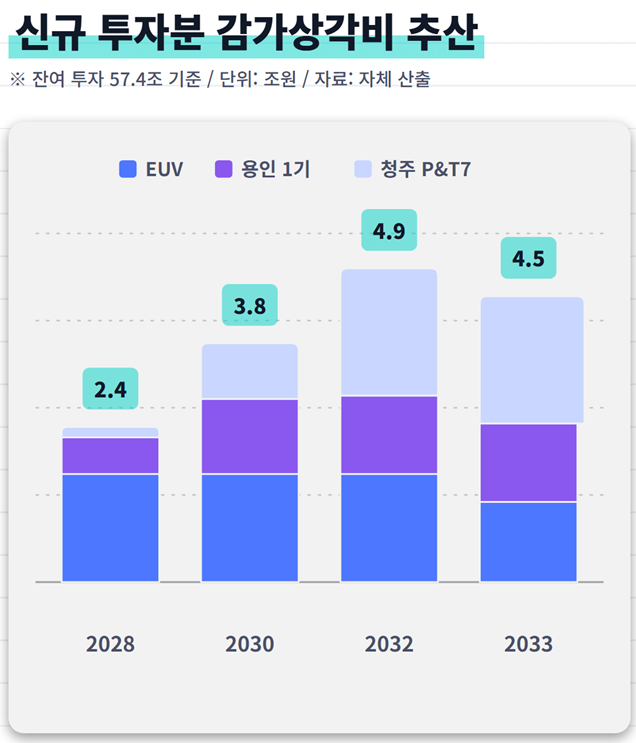

3개 사업은 언제, 어떻게 상각될까. 자산군별 내용연수와 가동 일정 등을 감안해 추산한 결과 향후 집행될 57조4000억원만 반영해도 2028년 2조4000억원의 감가상각비가 더해진다. 2030년엔 3조8000억원, 세 사업이 모두 가동되는 2032년의 경우 4조9000억원으로 정점을 찍고 2033년에도 4조5000억원을 기록할 전망이다. 여기서 생기는 비용만 지난해 유형자산 감가상각비(12조6635억원)의 20~40% 수준에 이른다.

게다가 SK하이닉스는 지난달 말 1100조원의 중장기 투자를 발표한 상황이다. 집행 시기와 방식이 확정되지 않았지만 향후 10년간 연 110조원씩 균등하게 투입한다고 단순 가정해보자. 이때 2033년 유형자산 상각비는 무형자산 상각비를 제외하고도 95조1000억원까지 불어날 수 있다. 지난해 영업이익(약 47조원)의 두 배를 넘고, 매출(약 97조원)과 맞먹는 고정비다.

물론 감가상각이 실제 현금으로 빠져나가진 않는다는 점은 짚어둘 필요가 있다. 회계상 비용인 만큼 EBITDA에서 제외되고 현금흐름표에선 도로 더해진다. 그러나 영업이익과 순이익에는 고스란히 남는다. 다른 조건이 같다면 상각비가 1조원 늘 때 영업이익은 1조원 줄어든다는 뜻이다.

문제는 이 비용의 성격에 있다. 감가상각은 매출이 감소한다고 같이 줄어들지 않는 고정비다. 고정비가 늘어날수록 손익분기점(BEP)은 올라가고 이익 변동성 역시 커지게 된다. 실제로 SK하이닉스는 2023년 매출이 전년 44조6000억원에서 32조8000억원으로 27% 급감하면서 7조원대 영업적자를 냈을 때도 14조원에 육박하는 유무형 상각비를 감내해야 했다.

부담은 가볍지 않다. 공시된 투자만으로 연 5조원에 가까운 감가상각비가 더 생길 수 있다. 초대형 투자 집행이 미래 생산능력을 대거 키우는 대신, 새로운 설비가 벌어들여야할 이익의 문턱도 같이 높아질 것으로 보인다.

◇'건설중인자산'에 쌓이는 돈

SK하이닉스가 이달 상장하는 ADR(미국예탁증서)의 모집 예정액은 최대 45조4535억원이다. 전부 시설자금에 사용될 전망이지만 집행과 동시에 비용으로 처리되진 않는다. 공사 중인 팹(fab·반도체 생산공장), 설치가 끝나지 않은 장비는 건설 중인 자산으로 쌓이기 때문이다.

현재 투자계획을 보면 SK하이닉스는 조달한 자금을 용인 반도체 클러스터 1기 팹(31조원), 청주 P&T7 어드밴스드 패키징 팹(19조원), EUV(극자외선) 스캐너 장비(11조9000억원) 등에 나누어 투입한다. 합치면 총 62조원 규모다.

3개 사업 중에서 용인과 청주는 이미 4조5000억원이 집행됐다. EUV 계약액이 앞으로 전부 집행된다고 가정하면 향후 투자액은 최대 57조4000억원이다. ADR 조달금으로 일부 충당하고 나머지 자금은 영업활동현금흐름과 차입 등을 활용해 채우기로 했다.

이 돈이 설비로 바뀌는 동안에는 비용이 인식되지 않는다. 그 뒤 자산을 회사가 의도한 용도대로 사용할 수 있게 되는 때부터 감가상각이 시작된다. 구체적으로 용인 팹은 2027년 2월 첫 클린룸을 열고 2030년 말까지 단계적으로 나머지를 가동할 계획이다. 청주도 클린룸 완공 목표는 2027년 말이지만 생산장비 도입은 2030년까지 이어진다. 같은 사업 안에서도 상각이 한꺼번이 아니라 단계별로 시작되는 구조다.

삼정회계법인은 2025년 감사에서 '기계장치의 감가상각 개시 시점에 대한 적정성 검토'를 핵심감사사항(KAM)으로 꼽기도 했다. 상각을 언제부터 시작하느냐가 손익에 적잖은 영향을 준다는 뜻이다.

상각 부담의 중심은 기계장치다. 지난해 유형자산 상각비 12조6635억원 중 기계장치가 92.5%(11조7186억원)를 차지했다. 1분기 말엔 기계장치 취득원가 148조5000억원 가운데 감가상각누계액은 103조9000억원으로 약 70%에 달했다. 공시된 내용연수는 기계장치 5~15년, 건물 10~50년 등으로 나뉜다. 이번 투자 역시 팹과 장비가 사용 가능한 상태가 되면 같은 경로를 밟을 전망이다.

◇투자가 끝나도 비용은 남는다

3개 사업은 언제, 어떻게 상각될까. 자산군별 내용연수와 가동 일정 등을 감안해 추산한 결과 향후 집행될 57조4000억원만 반영해도 2028년 2조4000억원의 감가상각비가 더해진다. 2030년엔 3조8000억원, 세 사업이 모두 가동되는 2032년의 경우 4조9000억원으로 정점을 찍고 2033년에도 4조5000억원을 기록할 전망이다. 여기서 생기는 비용만 지난해 유형자산 감가상각비(12조6635억원)의 20~40% 수준에 이른다.

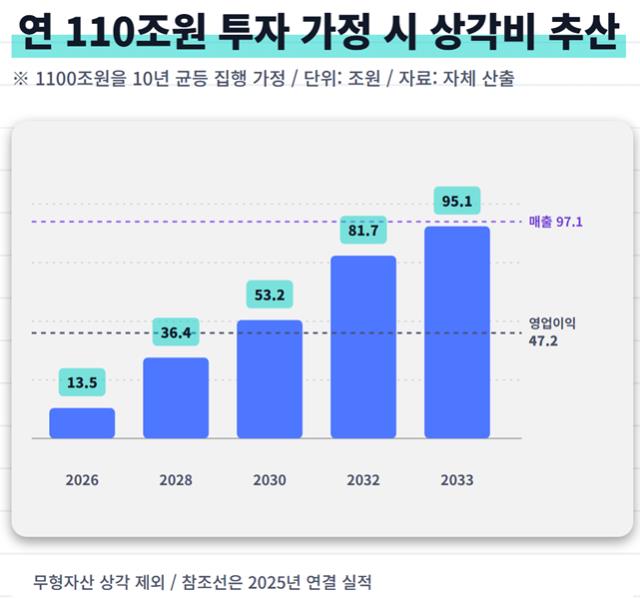

게다가 SK하이닉스는 지난달 말 1100조원의 중장기 투자를 발표한 상황이다. 집행 시기와 방식이 확정되지 않았지만 향후 10년간 연 110조원씩 균등하게 투입한다고 단순 가정해보자. 이때 2033년 유형자산 상각비는 무형자산 상각비를 제외하고도 95조1000억원까지 불어날 수 있다. 지난해 영업이익(약 47조원)의 두 배를 넘고, 매출(약 97조원)과 맞먹는 고정비다.

물론 감가상각이 실제 현금으로 빠져나가진 않는다는 점은 짚어둘 필요가 있다. 회계상 비용인 만큼 EBITDA에서 제외되고 현금흐름표에선 도로 더해진다. 그러나 영업이익과 순이익에는 고스란히 남는다. 다른 조건이 같다면 상각비가 1조원 늘 때 영업이익은 1조원 줄어든다는 뜻이다.

문제는 이 비용의 성격에 있다. 감가상각은 매출이 감소한다고 같이 줄어들지 않는 고정비다. 고정비가 늘어날수록 손익분기점(BEP)은 올라가고 이익 변동성 역시 커지게 된다. 실제로 SK하이닉스는 2023년 매출이 전년 44조6000억원에서 32조8000억원으로 27% 급감하면서 7조원대 영업적자를 냈을 때도 14조원에 육박하는 유무형 상각비를 감내해야 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사