'캐시카우' 한화에어로, 2년간 지분투자 '4조'

[한화]②그룹차원 투자 주포, 퓨처프르푸·다이나맥 대표적…차입규모 5.9조로 역대 최고

편집자주

한국 경제를 이끌어오던 10대 그룹은 작년 각자의 위기를 맞았다. 삼성은 반도체 경쟁력에 대한 위기등이 켜졌고 SK는 배터리 사업의 정상화를 노렸지만 '캐즘'이라는 복병을 맞았다. LG와 롯데, 한화는 화학 시황 부진이라는 악재를 맞이했다. 2025년이 밝았지만 새해의 활력보다는 위기 극복에 대한 간절함이 더 드러나 보이는 배경이다. THE CFO는 10대 그룹 내 핵심 계열사들의 재무 현주소를 조망하고 올해를 관통할 재무 이슈를 살펴봤다.

한화에어로스페이스는 현재 한화그룹에서 현금창출력이 가장 좋은 곳으로 꼽힌다. 캐시카우 계열사인 만큼 그룹 차원에서 진행하는 투자건마다 핵심 주포로 참여하고 있다. 한화오션(옛 대우조선해양) 인수를 시작으로 대규모 지분투자를 연달아 집행 중이다.

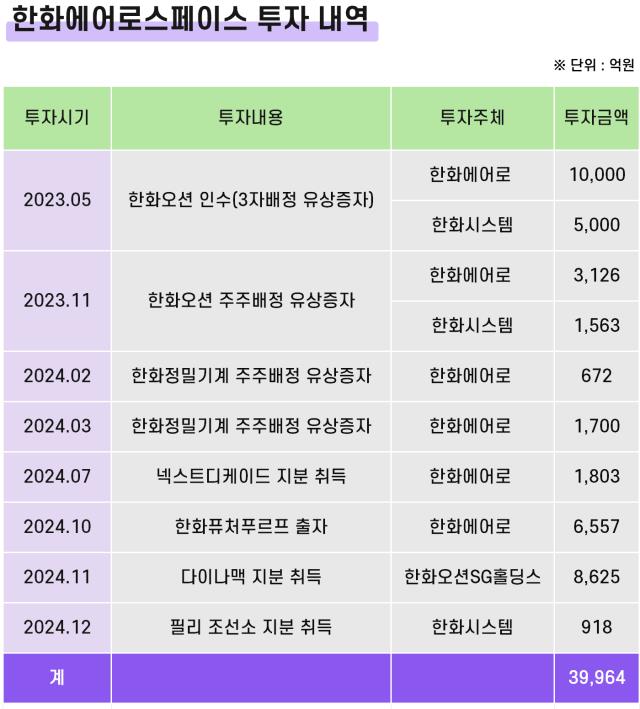

한화에어로스페이스는 2023년부터 지난해 말까지 2년간 타기업 지분 취득에만 4조원에 달하는 돈을 쓴 것으로 파악된다. 종속회사를 통한 투자까지 포함한 수치다.

우선 2023년 한화그룹이 한화오션을 인수할 당시 한화에어로스페이스가 1조원, 종속회사 한화시스템이 5000억원 등 총 1조5000억원을 부담했다. 같은 해 11월엔 한화오션의 주주배정 유상증자에 추가로 참여한다. 한화에어로스페이스(3126억원)와 한화시스템(1563억원)이 합쳐서 4690억원을 출자했다. 총 2조원에 달하는 돈을 한화오션에 밀어준 셈이다.

지난해엔 2~3월 한화정밀기계 유상증자에 두 차례 참여하면서 2372억원을 지원해줬고 7월 미국 액화천연가스(LNG) 업체인 넥스트디케이드(NextDecade)에 1803억원을 출자해 지분 6.83%를 취득했다. 넥스트디케이드의 경우 한화오션도 같은 규모를 사들여 기존 한화임팩트 보유 지분(9.07%)까지 한화그룹이 22.73%를 확보한 딜이다.

한화퓨처프루프(Hanwha Futureproof)에도 거금을 쏟았다. 한화퓨처프루프는 미국 내 투자를 위해 설립한 지주사 성격의 법인으로 한화솔루션과 한화에어로스페이스가 지분을 절반씩 보유하고 있다. 두 회사는 작년 10월까지 1조3000억원 남짓을 한화퓨처프루프에 출자했으며 한화에어로스페이스는 지분율에 따라 6557억원을 책임졌다.

또 2024년 11월엔 한화오션SG홀딩스(Hanwha Ocean SG Holdings)를 통해 싱가포르 부유식 해양설비업체인 다이나맥 홀딩스(Dyna-Mac Holdings) 지분을 인수한다. 한화오션SG홀딩스는 다이나맥 인수를 위해 설립된 싱가포르 현지 SPC(특수목적법인)으로 한화에어로스페이스가 지분 90%를 보유하고 있다. 이 회사를 통한 다이나맥 인수에는 총 8625억원이 들어갔다.

한 달 뒤엔 한화시스템을 통한 미국 필라델피아 필리(Philly) 조선소 인수가 뒤를 따랐다. 앞서 한화그룹은 필리 조선소 지분 100%를 인수하기로 하는 계약을 체결했고 한화시스템과 한화오션이 참여하기로 했다. 인수금액은 1억달러로, 한화시스템은 이중 918억원을 부담했으며 작년 12월 거래를 마쳤다.

한화시스템 관계자는 “미국 함정시장은 공급 부족으로 증설 수요가 있는 상황”이라며 “필리 조선소가 보유한 도크는 함정시장 진입을 위해 효과적으로 사용될 것”이라고 설명했다.

한화오션 인수 이후 바쁘게 이어진 지분투자 규모를 모두 합치면 총 3조9965억원이다. 한화에어로스페이스의 연결 현금성자산 규모가 급감한 배경으로 볼 수 있다. 2022년 3조2000억원에 육박했던 한화에어로스페이스의 보유현금은 작년 9월 말 1조3500억원으로 줄었다.

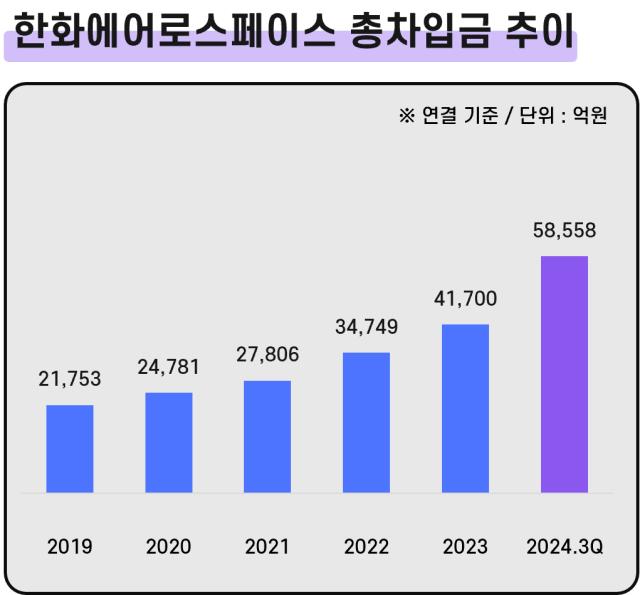

필요 자금을 보유현금이나 영업에서 창출한 현금으로 전부 충당하진 못했기 때문에 차입 확대도 불가피했다. 9월 말 기준 한화에어로스페이스의 총차입금은 5조8558억원이다. 투자 관련 지출과 운전자본부담 확대가 겹치면서 역대 최고 수준을 찍었다.

하지만 현금이 줄고 차입이 늘었다고 해서 부정적 신호로만 보기 어렵다. 그룹의 캐시카우 노릇을 하느라 투자부담을 짊어지긴 했지만 그만큼 현금창출력이 고조된 상태이기 때문이다.

한화에어로스페이스는 2022년 이집트에서 K-9(15억유로), 폴란드에서 K-9(24억달러)와 천무(35억달러) 주문을 따냈고 2023년 폴란드 K-9(27억달러), 호주 레드백(37억 호주달러), 2024년 폴란드 천무(16억달러), 루마니아 K-9(46억 레우) 등 대형 해외 프로젝트들을 연이어 수주했다. 덕분에 지난해 3분기 말 기준 수주잔고는 68조2188억원. 3년 전의 2배 수준으로 불었다.

수출 물량은 국내 물량보다 상대적으로 높은 마진을 낼 수 있다는 점도 긍정적이다. 실제로 한화에어로스페이스는 연간 EBITDA(상각 전 영업이익)가 2023년 1조원을 넘겼으며 작년의 경우 9월 말에 이미 1조800억원 수준을 기록했다.

업계 관계자는 "한화에어로스페이스는 폴란드와 인도, 브라질 등에서 추가 수주 여력이 남아 있는 데다 기존 매출보다 남아있는 수주잔고의 수출물량 비중이 더 높기 때문에 수익성은 계속 좋아질 전망"이라며 "투자 부담을 충분히 감당할 수 있을 것"이라고 말했다.

한화에어로스페이스는 2023년부터 지난해 말까지 2년간 타기업 지분 취득에만 4조원에 달하는 돈을 쓴 것으로 파악된다. 종속회사를 통한 투자까지 포함한 수치다.

우선 2023년 한화그룹이 한화오션을 인수할 당시 한화에어로스페이스가 1조원, 종속회사 한화시스템이 5000억원 등 총 1조5000억원을 부담했다. 같은 해 11월엔 한화오션의 주주배정 유상증자에 추가로 참여한다. 한화에어로스페이스(3126억원)와 한화시스템(1563억원)이 합쳐서 4690억원을 출자했다. 총 2조원에 달하는 돈을 한화오션에 밀어준 셈이다.

지난해엔 2~3월 한화정밀기계 유상증자에 두 차례 참여하면서 2372억원을 지원해줬고 7월 미국 액화천연가스(LNG) 업체인 넥스트디케이드(NextDecade)에 1803억원을 출자해 지분 6.83%를 취득했다. 넥스트디케이드의 경우 한화오션도 같은 규모를 사들여 기존 한화임팩트 보유 지분(9.07%)까지 한화그룹이 22.73%를 확보한 딜이다.

한화퓨처프루프(Hanwha Futureproof)에도 거금을 쏟았다. 한화퓨처프루프는 미국 내 투자를 위해 설립한 지주사 성격의 법인으로 한화솔루션과 한화에어로스페이스가 지분을 절반씩 보유하고 있다. 두 회사는 작년 10월까지 1조3000억원 남짓을 한화퓨처프루프에 출자했으며 한화에어로스페이스는 지분율에 따라 6557억원을 책임졌다.

또 2024년 11월엔 한화오션SG홀딩스(Hanwha Ocean SG Holdings)를 통해 싱가포르 부유식 해양설비업체인 다이나맥 홀딩스(Dyna-Mac Holdings) 지분을 인수한다. 한화오션SG홀딩스는 다이나맥 인수를 위해 설립된 싱가포르 현지 SPC(특수목적법인)으로 한화에어로스페이스가 지분 90%를 보유하고 있다. 이 회사를 통한 다이나맥 인수에는 총 8625억원이 들어갔다.

한 달 뒤엔 한화시스템을 통한 미국 필라델피아 필리(Philly) 조선소 인수가 뒤를 따랐다. 앞서 한화그룹은 필리 조선소 지분 100%를 인수하기로 하는 계약을 체결했고 한화시스템과 한화오션이 참여하기로 했다. 인수금액은 1억달러로, 한화시스템은 이중 918억원을 부담했으며 작년 12월 거래를 마쳤다.

한화시스템 관계자는 “미국 함정시장은 공급 부족으로 증설 수요가 있는 상황”이라며 “필리 조선소가 보유한 도크는 함정시장 진입을 위해 효과적으로 사용될 것”이라고 설명했다.

한화오션 인수 이후 바쁘게 이어진 지분투자 규모를 모두 합치면 총 3조9965억원이다. 한화에어로스페이스의 연결 현금성자산 규모가 급감한 배경으로 볼 수 있다. 2022년 3조2000억원에 육박했던 한화에어로스페이스의 보유현금은 작년 9월 말 1조3500억원으로 줄었다.

필요 자금을 보유현금이나 영업에서 창출한 현금으로 전부 충당하진 못했기 때문에 차입 확대도 불가피했다. 9월 말 기준 한화에어로스페이스의 총차입금은 5조8558억원이다. 투자 관련 지출과 운전자본부담 확대가 겹치면서 역대 최고 수준을 찍었다.

하지만 현금이 줄고 차입이 늘었다고 해서 부정적 신호로만 보기 어렵다. 그룹의 캐시카우 노릇을 하느라 투자부담을 짊어지긴 했지만 그만큼 현금창출력이 고조된 상태이기 때문이다.

한화에어로스페이스는 2022년 이집트에서 K-9(15억유로), 폴란드에서 K-9(24억달러)와 천무(35억달러) 주문을 따냈고 2023년 폴란드 K-9(27억달러), 호주 레드백(37억 호주달러), 2024년 폴란드 천무(16억달러), 루마니아 K-9(46억 레우) 등 대형 해외 프로젝트들을 연이어 수주했다. 덕분에 지난해 3분기 말 기준 수주잔고는 68조2188억원. 3년 전의 2배 수준으로 불었다.

수출 물량은 국내 물량보다 상대적으로 높은 마진을 낼 수 있다는 점도 긍정적이다. 실제로 한화에어로스페이스는 연간 EBITDA(상각 전 영업이익)가 2023년 1조원을 넘겼으며 작년의 경우 9월 말에 이미 1조800억원 수준을 기록했다.

업계 관계자는 "한화에어로스페이스는 폴란드와 인도, 브라질 등에서 추가 수주 여력이 남아 있는 데다 기존 매출보다 남아있는 수주잔고의 수출물량 비중이 더 높기 때문에 수익성은 계속 좋아질 전망"이라며 "투자 부담을 충분히 감당할 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사