외화 LCR 변동성 두각…전북은행, 선두에서 최하위로

④[유동성]상승 멈춘 원화 LCR, 조정세로 전환…부산은행 외화 LCR 200% 상회

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

지방은행들의 원화 유동성커버리지비율(LCR)이 코로나 이후 계단식 상승을 멈추고 하락세로 돌아섰다. 그간 적극적인 유동성 확보에 따른 기저 효과, 자연스러운 조정의 영향으로 풀이된다.

외화 LCR의 경우 작년 톱이었던 전북은행이 최하위로 떨어지는 등 변화가 두드러졌다. 반면 부산과 경남은행은 각각 30%포인트(p) 이상 상승하며 수위권에 올라섰다. 환율 변동성이 확대되는 국면에서도 외화 유동성 관리에 성공한 모습이다.

THE CFO가 국내 6개 지방은행의 2024년 말 유동성 지표를 조사한 결과, 6개 지방은행의 평균 원화 LCR은 111.56%로 금융당국의 규제 기준인 100%를 여유있게 상회했다. 전년 동기(115.86%) 대비 4.30%p 하락했지만 여전히 안정적인 수준이다.

LCR은 '뱅크런'처럼 30일 이내 위기상황이 생겼을 때 은행이 즉시 현금 유출에 대응할 수 있는 능력을 나타내는 지표다. 순현금유출액(Net Cash Outflows·NCOF) 대비 고유동성자산(High-Quality Liquid Assets·HQLA)이 많을수록 LCR이 높아진다. LCR이 낮아진다면 유동성 위기에 취약해졌다는 뜻이다. 현재 금융당국은 원화 LCR을 100%, 외화 LCR은 80% 이상으로 규제하고 있다. .

지방은행들은 올해부터 100%로 정상화된 LCR 규제에 대비해 선제적으로 유동성을 확보해왔다. 이에 따라 6개 지방은행의 평균 원화 LCR은 2020년 말 98.84%에서 2021년 말 102.32%로 100%를 넘어섰다. 그 뒤 2022년 말 109.02%, 2023년 말 115.86%까지 꾸준히 오르다가 올해 숨고르기에 들어섰다.

은행별로 살펴보면 제주은행이 127.62%로 가장 높은 원화 LCR을 기록했다. 전년 대비 유일하게 LCR이 개선된 곳으로 6.71%p 높아졌다. 반면 아이엠뱅크(옛 대구은행)는 111.87%로 2위를 차지하긴 했으나 전년(126.25%) 대비 14.38%p 떨어져 가장 큰 폭의 감소세를 나타냈다.

전북은행 역시 123.24%에서 111.07%로 12.17%p 하락했다. 이밖에 부산은행(108.32%), 경남은행(105.97%), 광주은행(104.50%) 역시 전년 대비 각각 3.01%p, 1.21%p, 1.73p씩 소폭 떨어졌지만 규제 기준을 웃돌았다. 특히 광주은행과 제주은행, 아이엠뱅크는 2020년만해도 LCR이 90%대였다는 점을 감안할 때 크게 개선된 곳이다.

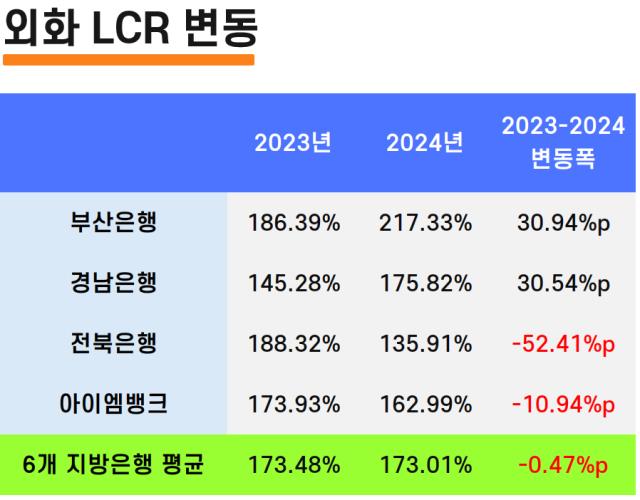

대동소이했던 원화 LCR과 달리 외화 LCR의 경우 은행 간 편차가 두드러졌다. 외화부채가 적어 규제적용 대상에서 면제되는 광주은행, 제주은행을 제외하고 4개 은행의 평균 외화 LCR은 2024년 말 173.01%로 집계됐다. 전년 동기(173.48%)와 유사한 수준이지만 개별 은행의 변동성은 컸다.

부산은행은 외화 LCR이 217.33%로 전년(186.39%) 대비 30.94%p 급등하며 4개 은행 중 가장 높은 수치를 기록했다. 200%를 웃돈 곳은 부산은행 뿐이다. 외화예금이 소폭 줄었는데 순현금유출액 감소폭이 더 작아 실질 방어력이 향상된 것으로 분석된다.

2위 경남은행도 145.28%에서 175.82%로 30.54%p 점프해 견조한 외화 유동성을 나타냈다. 조선업 결제성의 예금 비중이 크다 보니 단기 유출이 적은 편이다.

반면 전북은행은 2024년 말 외화 LCR이 135.91%다. 2023년에는 4개 은행 중 가장 높았는데 52.41%p 급락하면서 순위가 완전히 뒤바뀌었다. 전북은행의 외화 LCR은 2021년 말 534.10%에 달했으나 2022년 말 392.87%, 2023년 말 188.32%로 지속적인 하락세를 나타내고 있다. 다만 규제 기준은 80%를 크게 상회한다는 점에서 우려할 수준으로 보긴 어렵다.

또 아이엠뱅크의 경우 외화 LCR이 전년(173.93%) 대비 10.94%포인트 떨어져 162.99%를 기록했다. 이 은행의 외화 LCR은 2020년 말 161.05%에서 2021년 말 180.22%으로 훌쩍 뛰었다가 이후 추세적 하향세를 보이는 중이다. 기업대출이 고속 성장한 여파로 외화 순현금유출액이 증가, 이를 고유동성자산 적립 속도가 따라가지 못했다.

외화 LCR의 경우 작년 톱이었던 전북은행이 최하위로 떨어지는 등 변화가 두드러졌다. 반면 부산과 경남은행은 각각 30%포인트(p) 이상 상승하며 수위권에 올라섰다. 환율 변동성이 확대되는 국면에서도 외화 유동성 관리에 성공한 모습이다.

THE CFO가 국내 6개 지방은행의 2024년 말 유동성 지표를 조사한 결과, 6개 지방은행의 평균 원화 LCR은 111.56%로 금융당국의 규제 기준인 100%를 여유있게 상회했다. 전년 동기(115.86%) 대비 4.30%p 하락했지만 여전히 안정적인 수준이다.

LCR은 '뱅크런'처럼 30일 이내 위기상황이 생겼을 때 은행이 즉시 현금 유출에 대응할 수 있는 능력을 나타내는 지표다. 순현금유출액(Net Cash Outflows·NCOF) 대비 고유동성자산(High-Quality Liquid Assets·HQLA)이 많을수록 LCR이 높아진다. LCR이 낮아진다면 유동성 위기에 취약해졌다는 뜻이다. 현재 금융당국은 원화 LCR을 100%, 외화 LCR은 80% 이상으로 규제하고 있다. .

지방은행들은 올해부터 100%로 정상화된 LCR 규제에 대비해 선제적으로 유동성을 확보해왔다. 이에 따라 6개 지방은행의 평균 원화 LCR은 2020년 말 98.84%에서 2021년 말 102.32%로 100%를 넘어섰다. 그 뒤 2022년 말 109.02%, 2023년 말 115.86%까지 꾸준히 오르다가 올해 숨고르기에 들어섰다.

은행별로 살펴보면 제주은행이 127.62%로 가장 높은 원화 LCR을 기록했다. 전년 대비 유일하게 LCR이 개선된 곳으로 6.71%p 높아졌다. 반면 아이엠뱅크(옛 대구은행)는 111.87%로 2위를 차지하긴 했으나 전년(126.25%) 대비 14.38%p 떨어져 가장 큰 폭의 감소세를 나타냈다.

전북은행 역시 123.24%에서 111.07%로 12.17%p 하락했다. 이밖에 부산은행(108.32%), 경남은행(105.97%), 광주은행(104.50%) 역시 전년 대비 각각 3.01%p, 1.21%p, 1.73p씩 소폭 떨어졌지만 규제 기준을 웃돌았다. 특히 광주은행과 제주은행, 아이엠뱅크는 2020년만해도 LCR이 90%대였다는 점을 감안할 때 크게 개선된 곳이다.

대동소이했던 원화 LCR과 달리 외화 LCR의 경우 은행 간 편차가 두드러졌다. 외화부채가 적어 규제적용 대상에서 면제되는 광주은행, 제주은행을 제외하고 4개 은행의 평균 외화 LCR은 2024년 말 173.01%로 집계됐다. 전년 동기(173.48%)와 유사한 수준이지만 개별 은행의 변동성은 컸다.

부산은행은 외화 LCR이 217.33%로 전년(186.39%) 대비 30.94%p 급등하며 4개 은행 중 가장 높은 수치를 기록했다. 200%를 웃돈 곳은 부산은행 뿐이다. 외화예금이 소폭 줄었는데 순현금유출액 감소폭이 더 작아 실질 방어력이 향상된 것으로 분석된다.

2위 경남은행도 145.28%에서 175.82%로 30.54%p 점프해 견조한 외화 유동성을 나타냈다. 조선업 결제성의 예금 비중이 크다 보니 단기 유출이 적은 편이다.

반면 전북은행은 2024년 말 외화 LCR이 135.91%다. 2023년에는 4개 은행 중 가장 높았는데 52.41%p 급락하면서 순위가 완전히 뒤바뀌었다. 전북은행의 외화 LCR은 2021년 말 534.10%에 달했으나 2022년 말 392.87%, 2023년 말 188.32%로 지속적인 하락세를 나타내고 있다. 다만 규제 기준은 80%를 크게 상회한다는 점에서 우려할 수준으로 보긴 어렵다.

또 아이엠뱅크의 경우 외화 LCR이 전년(173.93%) 대비 10.94%포인트 떨어져 162.99%를 기록했다. 이 은행의 외화 LCR은 2020년 말 161.05%에서 2021년 말 180.22%으로 훌쩍 뛰었다가 이후 추세적 하향세를 보이는 중이다. 기업대출이 고속 성장한 여파로 외화 순현금유출액이 증가, 이를 고유동성자산 적립 속도가 따라가지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사