셀트리온, 자사주 증가…주주환원·전략재원 ‘이중 포석’

올 들어 9번째 매수로 보유량 4%→5%…주가 부양·투자 활용 ‘1석2조’

편집자주

올해부터 자사주 보유·처분 공시가 강화됐다. 자사주 보유 비중이 발행주식총수 5% 이상인 상장사는 보유 현황과 목적, 향후 처리 계획 등에 관한 보고서를 작성해 이사회 승인을 받고, 해당 내용을 공시해야 한다. 자사주를 처분할 때는 처분 목적, 처분 상대방과 선정 사유, 예상 주식가치 희석 효과 등을 구체적으로 밝혀야 한다. 최근에는 정부와 여당 주도로 자사주 원칙적 소각에 대한 법제화가 논의되면서 자사주 소각과 활용법이 주목받고 있다. thecfo가 주요 그룹의 자사주 보유 현황과 활용법에 대해 살펴본다.

셀트리온이 대규모 자사주 매입에 나선다. 올 들어 9번째다. 셀트리온이 주주가치 제고를 내세운 만큼 시장에서는 대체로 긍정적으로 반응하고 있지만 우려의 시선도 나온다. 정부가 상법 개정을 통해 자사주 의무 소각을 압박하고 있는 상황에서 셀트리온의 자사주 보유량이 증가해서다.

셀트리온이 그럼에도 자사주 매입을 이어가는 것은 주주가치 제고뿐 아니라 전략적 투자재원으로서도 활용가치가 충분하다고 판단했기 때문일 수 있다. 셀트리온은 자사주를 인수합병(M&A)과 자회사 출자 등에 활용하기로 했는데 이를 통해 정부 규제의 취지대로 주주환원을 늘리면서 미래 투자라는 두 가지 목표를 동시에 달성하겠다는 구상으로 보인다.

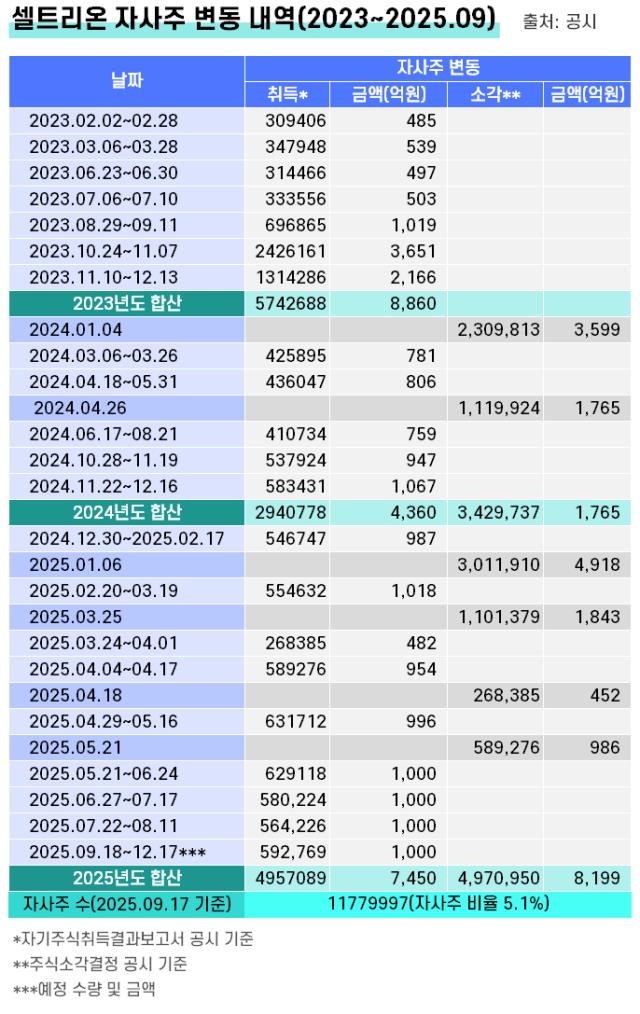

17일 셀트리온에 따르면 이날 오전 10시에 이사회를 열고 자사주 취득의 건을 의결했다. 이에 따라 셀트리온은 12월 17일까지 자사주를 59만2769주 취득할 예정이다. 이는 전일 종가(16만8700원) 기준으로 1000억원에 해당하는 규모다. 셀트리온은 취득목적에 대해 주가 안정 및 주주가치 제고라고 밝혔다.

셀트리온이 해당 주식을 취득하고나면 자사주 보유비율이 5%를 웃돌 것으로 예상된다. 현재 셀트리온이 보유하고 있는 자사주는 총 1177만9997주로 전체 유통주식 물량의 5.1%다. 여기에 취득 예정 주식 수를 합하면 1237만2766주로 5.4%가 된다.

지난해 말과 비슷해지는 것이다. 작년 12월 27일 기준으로 셀트리온의 자사주 비율은 5.5%였다. 2023년 초까지만 해도 셀트리온의 자사주 보유량은 1.4% 정도였지만 주식배당과 셀트리온 헬스케어 합병 등으로 자사주 보유량이 그해 말 5.9%로 증가했다. 올해 5월 4%대로 자사주 보유량을 줄였지만 연속된 취득으로 다시 이런 비율이 상승했다.

셀트리온의 자사주 취득을 두고 우려와 기대의 시선이 교차한다. 정부가 자사주 의무 소각을 압박하고 있어서다.

셀트리온은 “자사주 취득과 소각은 기업가치 제고를 위한 행보이며 상법 개정과 무관하다”는 입장이다. 정부가 자사주 소각을 의무화하려는 취지가 지배주주의 경영권 방어 수단으로 활용을 차단하고 주주가치를 제고하는 데 있는 만큼 셀트리온의 행보는 이와 크게 어긋나지 않는다는 의미로 해석된다. 더욱이 서정진 셀트리온 회장이 이미 안정적으로 지배력을 확보하고 있어 자사주를 경영권 방어 수단으로 쓸 필요성이 크지 않을 수도 있다.

실제로 셀트리온은 늘어난 자사주를 적극 소각하고 있다. 지난해에는 2차례에 걸쳐 342만9737를 소각한 데 이어 올해는 자사주를 4차례나 소각했다. 올해 소각된 자사주는 497만950주에 이른다. 지난해 소각분보다 45% 늘어난 수준으로 17일 종가 기준 8400억원어치에 해당한다.

덕분에 셀트리온은 주주가치 제고를 목적으로 자사주를 수차례 매입했는데도 자사주 보유비율을 전반적으로 내릴 수 있었다. 올해 5월 자사주를 소각했을 당시에는 자사주 보유비율을 4.6%를 기록하기도 했다.

셀트리온이 주주환원 외에도 자사주가 전략적 재원으로서 가치가 높다고 판단했을 수 있다. 셀트리온은 사업보고서를 통해 소각 후 잔여 자사주와 추가 취득분을 △재무구조 개선 △의약품 위탁개발·생산 자회사 출자 △M&A 추진 △스톡옵션 행사 대응 등 용도로 쓰겠다고 밝혔다.

자사주를 이렇게 쓰는 데는 재무적으로 장점이 있다. M&A, 자회사 출자, 스톡옵션 행사 등을 위해 신주를 발행하면 기존 주주의 지분이 희석되지만 자사주를 쓰면 이런 우려를 줄일 수 있다. 또 보유 현금을 쓰면 자본이 감소하고 채권 등 차입을 일으키면 이자 부담이 발생하지만 자사주는 이미 확보해 둔 자본 내 자산이라 추가 비용 없이 활용할 수 있다.

다시 말해 자사주가 주주환원과 투자 재원 확보라는 두 마리 토끼를 동시에 잡을 수 있는 수단일 수 있다는 의미다.

셀트리온 관계자는 “자사주 매입 결정은 회사의 내재가치와 미래 성장성에 대한 자신감을 보여준다”며 “후속 바이오시밀러 제품의 순차적 출시에 따른 매출 증가와 신약개발 성과를 통해 장기적인 성장 잠재력을 현실화하고 글로벌 경쟁력을 강화해 주주가치 제고에 최선을 다하겠다”고 말했다.

셀트리온이 그럼에도 자사주 매입을 이어가는 것은 주주가치 제고뿐 아니라 전략적 투자재원으로서도 활용가치가 충분하다고 판단했기 때문일 수 있다. 셀트리온은 자사주를 인수합병(M&A)과 자회사 출자 등에 활용하기로 했는데 이를 통해 정부 규제의 취지대로 주주환원을 늘리면서 미래 투자라는 두 가지 목표를 동시에 달성하겠다는 구상으로 보인다.

17일 셀트리온에 따르면 이날 오전 10시에 이사회를 열고 자사주 취득의 건을 의결했다. 이에 따라 셀트리온은 12월 17일까지 자사주를 59만2769주 취득할 예정이다. 이는 전일 종가(16만8700원) 기준으로 1000억원에 해당하는 규모다. 셀트리온은 취득목적에 대해 주가 안정 및 주주가치 제고라고 밝혔다.

셀트리온이 해당 주식을 취득하고나면 자사주 보유비율이 5%를 웃돌 것으로 예상된다. 현재 셀트리온이 보유하고 있는 자사주는 총 1177만9997주로 전체 유통주식 물량의 5.1%다. 여기에 취득 예정 주식 수를 합하면 1237만2766주로 5.4%가 된다.

지난해 말과 비슷해지는 것이다. 작년 12월 27일 기준으로 셀트리온의 자사주 비율은 5.5%였다. 2023년 초까지만 해도 셀트리온의 자사주 보유량은 1.4% 정도였지만 주식배당과 셀트리온 헬스케어 합병 등으로 자사주 보유량이 그해 말 5.9%로 증가했다. 올해 5월 4%대로 자사주 보유량을 줄였지만 연속된 취득으로 다시 이런 비율이 상승했다.

셀트리온의 자사주 취득을 두고 우려와 기대의 시선이 교차한다. 정부가 자사주 의무 소각을 압박하고 있어서다.

셀트리온은 “자사주 취득과 소각은 기업가치 제고를 위한 행보이며 상법 개정과 무관하다”는 입장이다. 정부가 자사주 소각을 의무화하려는 취지가 지배주주의 경영권 방어 수단으로 활용을 차단하고 주주가치를 제고하는 데 있는 만큼 셀트리온의 행보는 이와 크게 어긋나지 않는다는 의미로 해석된다. 더욱이 서정진 셀트리온 회장이 이미 안정적으로 지배력을 확보하고 있어 자사주를 경영권 방어 수단으로 쓸 필요성이 크지 않을 수도 있다.

실제로 셀트리온은 늘어난 자사주를 적극 소각하고 있다. 지난해에는 2차례에 걸쳐 342만9737를 소각한 데 이어 올해는 자사주를 4차례나 소각했다. 올해 소각된 자사주는 497만950주에 이른다. 지난해 소각분보다 45% 늘어난 수준으로 17일 종가 기준 8400억원어치에 해당한다.

덕분에 셀트리온은 주주가치 제고를 목적으로 자사주를 수차례 매입했는데도 자사주 보유비율을 전반적으로 내릴 수 있었다. 올해 5월 자사주를 소각했을 당시에는 자사주 보유비율을 4.6%를 기록하기도 했다.

셀트리온이 주주환원 외에도 자사주가 전략적 재원으로서 가치가 높다고 판단했을 수 있다. 셀트리온은 사업보고서를 통해 소각 후 잔여 자사주와 추가 취득분을 △재무구조 개선 △의약품 위탁개발·생산 자회사 출자 △M&A 추진 △스톡옵션 행사 대응 등 용도로 쓰겠다고 밝혔다.

자사주를 이렇게 쓰는 데는 재무적으로 장점이 있다. M&A, 자회사 출자, 스톡옵션 행사 등을 위해 신주를 발행하면 기존 주주의 지분이 희석되지만 자사주를 쓰면 이런 우려를 줄일 수 있다. 또 보유 현금을 쓰면 자본이 감소하고 채권 등 차입을 일으키면 이자 부담이 발생하지만 자사주는 이미 확보해 둔 자본 내 자산이라 추가 비용 없이 활용할 수 있다.

다시 말해 자사주가 주주환원과 투자 재원 확보라는 두 마리 토끼를 동시에 잡을 수 있는 수단일 수 있다는 의미다.

셀트리온 관계자는 “자사주 매입 결정은 회사의 내재가치와 미래 성장성에 대한 자신감을 보여준다”며 “후속 바이오시밀러 제품의 순차적 출시에 따른 매출 증가와 신약개발 성과를 통해 장기적인 성장 잠재력을 현실화하고 글로벌 경쟁력을 강화해 주주가치 제고에 최선을 다하겠다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사