삼성전자 DS 성과급 산식서 빠진 자본비용

②EVA식 완충장치 약화…올해 성과급 재원만 최소 22.5조 추정

편집자주

기업이 번 돈은 어디로 흐를까. 잘 나가는 기업들의 공통된 특성은 합리적 자본배치에 있다. 지금 창출한 이익의 배분이 미래 안녕을 좌우한다. 최근 삼성전자가 부딪힌 성과급 이슈가 시장의 주목을 받는 배경이다. 그간 투자와 배당에 쏠려 있던 저울에, 임직원 이익공유가 새 중심축으로 부상했다. 뒤집힌 룰의 재무적 파장과 거버넌스 함의, 글로벌 흐름까지 SR(서치앤리서치)본부가 분석해본다.

삼성전자의 성과급 구조는 그간 성과가 아닌 전략과 정책에 따라 산정돼 왔다. 실적이 안 좋아도 투자를 먼저 했고 실적이 좋을 때에도 투자와 자본비용에 따라 성과급이 흔들릴 수 있었다. 하지만 이번 노조와의 합의는 호황의 과실을 직원에게 먼저 배분토록 하고 있다.

변화는 삼성전자에 양면적 결과를 가져왔다. 하이닉스와 벌어진 인력 보상을 줄이기 위해 필요한 선택이었지만 투자와 주주환원 측면에선 변수를 안았다.

◇EVA가 만든 성과급 브레이크

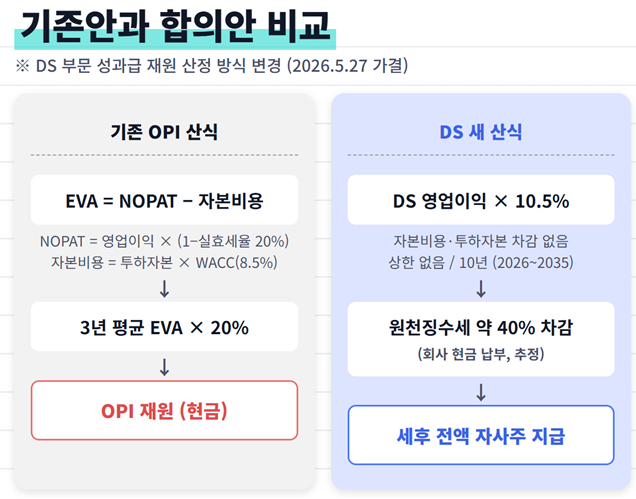

삼성전자 DS부문은 그동안 EVA(경제적부가가치)를 바탕으로 OPI(초과이익성과급) 재원을 산정해왔다. EVA는 NOPAT(세후영업이익)에서 투하자본에 WACC(가중평균자본비용)을 곱한 값을 빼서 구할 수 있다.

NOPAT은 영업이익에서 세금을 감산한 세후영업이익, WACC(가중평균자본비용)는 회사가 그 자본을 조달하는 데 들어가는 평균 비용률이다. 투하자본은 회사가 사업에 묶어둔 자본 총량으로, 통상 매출채권·재고자산·유형자산·무형자산을 더하고 매입채무를 빼서 계산한다.

삼성전자는 등기이사의 보수기준에도 ‘사업조직별 사업연도 평가세후이익, 자본비용 등 재무적 요소로 산정한 보상 재원을 바탕으로 기준연봉의 0~50% 내에서 연 1회 지급’이라고 명시해 뒀다. 사실상 EVA 산식이다. 일반 직원 OPI의 경우 EVA 3년 평균에 20%를 적용해 재원을 산정했다.

주목할 부분은 EVA는 자본비용까지 차감하고 남은 진짜 초과수익이라는 점에 있다. 결과적으로 영업이익이 늘어도 투자를 확대할수록 성과급 재원이 감소하는 완충장치가 산식에 내장돼 있다는 의미다.

◇다운사이클의 충격

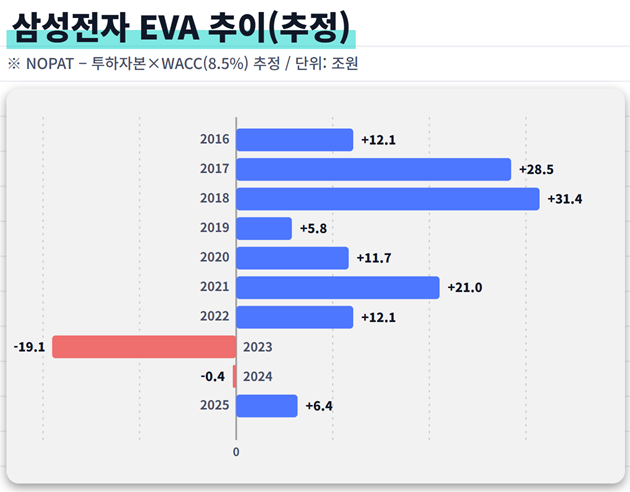

문제는 글로벌 메모리 다운사이클이 본격화한 2023년에 찾아왔다. 영업이익이 2022년 43조3770억원에서 1년 만에 6조5670억원으로 곤두박질쳤고, NOPAT은 5조2536억원에 그쳤다.

또 같은 해 투하자본은 286조9510억원으로 전년 대비 8.1% 늘었으며 WACC 8.5%를 곱한 자본비용은 24조3908억원에 달했다. NOPAT에서 자본비용을 뺀 EVA를 계산해보면 마이너스(-) 19조1372억원이다.

2016년부터 EVA 추정치를 계산해보면 7년간 플러스를 유지했던 EVA가 단숨에 가치 훼손 구간으로 떨어졌다. 2024년 역시 EVA가 -3980억원을 기록, NOPAT이 자본비용을 넘지 못하는 흐름이 계속됐다.

이 충격은 성과급 재원에 그대로 전달됐다. 기존 OPI 산식이 3년 평균 EVA에 20%를 적용하기 때문이다. 지난해 EVA는 6조원대로 양전환했지만, 2023~2025년 평균 EVA가 -4조3910억원으로 음수를 벗어나지 못하면서 2년 연속 OPI 재원을 남기지 못했다.

같은 기간 SK하이닉스 PS(초과이익분배금) 재원은 2024년 2조3467억원, 2025년엔 4조7206억원을 찍었다. 시장 관계자는 이 격차를 두고 “삼성전자로선 인력 이탈의 위기”라며 “노조에 한발 물러설 수밖에 없었을 것”이라고 말했다.

◇영업이익 10.5% 룰, 차감장치 빠졌다

노조와 합의를 거쳐 지난달 27일 가결된 방식은 EVA가 아니라 영업이익에서 직접 일정 비율을 가져간다. DS부문 영업이익의 10.5%를 세후 전액 자사주로 지급한다는 게 골자다. 단순해 보이지만 자본비용 차감 장치가 사라진다는 데 핵심이 있다.

기존 EVA식에서는 영업이익이 같더라도 투하자본이 크면 성과급 재원이 줄어들었지만 새로운 산식에는 이런 제한이 없다. 투자를 키우든, 재고가 쌓이거나 매출채권이 증가하든 영업이익만 같으면 성과급 재원은 같아진다. 재원 산정이 자본 효율과 무관해진 셈이다.

투하자본이 10조원 늘어난다고 가정해보자. WACC를 8.5%로 잡을 경우 자본비용이 8500억원 증가한다. 기존 방식에서는 그만큼 EVA가 줄고, 3년 평균 EVA에도 반영되며, 여기에 20%를 적용해 약 567억원의 성과급이 줄어들 수 있다. 반면 바뀐 방식에선 차감이 일어나지 않는다.

이 차이는 반도체 산업에서 특히 두드러질 것으로 보인다. DS부문은 매년 시설투자에만 50조원 안팎이 들어가는 자본집약형 사업이기 때문이다. 올 1분기에만 10조원을 넘는 CAPEX가 집행됐지만 성과급 재원에는 영향이 없다.

CAPEX와 성과급 재원의 반비례 관계가 사라진 만큼 경영진의 자본배치 의사결정도 바뀌어야 한다. 2025년 삼성전자 영업활동현금흐름은 연결 기준 85조3151억원이었다. 같은 기간 시설투자는 약 53조원, 배당 약 10조원 자사주매입으론 약 8조원이 집행됐다.

CAPEX, 배당, 자사주 매입만 합쳐도 약 70조원으로 영업활동현금흐름의 80%를 넘는다. 여기에 연구개발비 약 38조원까지 자원배분 항목으로 넓혀 보면 삼성전자는 이미 매년 100조원 안팎의 투자와 환원, 기술개발 부담을 안고 있다.

또 올해 1분기 DS 영업이익은 53조6633억원을 기록했다. 4배를 적용해 연간 영업이익을 215조원으로 단순 연환산할 경우 22조5000억원이 세전 성과급 재원으로, 이 중 세후 약 13조5000억원이 자사주 지급 형태로 배분될 전망이다. 시장에서 전사 영업이익이 300조원을 넘길 수 있다고 보는 만큼 이를 반영해 DS 예상치를 280조원으로 잡는다면 성과급 재원은 29조원대, 세후 자사주는 17조원대로 확대된다.

◇회사도 계산이 있었다

회사가 새 합의안을 받아들인 배경에는 인력 경쟁력 확보가 더 시급하다고 판단했기 때문으로 보인다. 이번 합의는 기존 OPI 산식을 그대로 둔 채 DS 부문에만 특별성과급을 추가로 얹은 이중 수령 구조다. 회사 입장에선 매년 두 풀을 동시에 감당해야 한다.

문제는 기존 OPI 산식도 2026년부터 자동으로 폭증하는 구간에 들어선다는 점이다. 2024년과 2025년 전사 OPI가 마이너스를 기록했던 가장 큰 이유는 2023년 EVA의 마이너스 폭이 19조원을 넘겼다는 데 있다. 하지만 올해부턴 2023년 EVA가 3년 평균 모수에서 빠진다.

DS 영업이익을 215조원으로 가정하면, NOPAT은 170조원대, 투하자본을 175조원 남짓으로 보수적 추정해도 자본비용을 차감한 DS부문 단독 EVA는 157조원 안팎까지 솟구칠 수 있다. 3년 평균 EVA에 20%를 적용할 경우 2026년 DS 부문 OPI 재원은 약 10조8000억원이다.

시간이 흐를수록 재원은 상승할 수밖에 없다. 부진했던 2024년 EVA가 내년 평균에서 빠지고, 2028년에는 회복 초기였던 2025년 EVA가 제외되기 때문이다. 지금 같은 호황기에는 기존 OPI만 유지해도 성과급이 폭증하는 구조인데 여기에 자사주 형태의 특별성과급까지 더해지게 됐다.

결국 이번 합의에 따라 직원들에겐 성과와 보상의 연결성이 높아졌다. 하이닉스와 보상 격차를 줄이고, DS 인력 이탈을 막을 수 있는 장치도 생겼다. 다만 경영진은 새로운 과제를 떠안았다. 성과급 재원이 먼저 빠지면서 생기는 자본배분의 변동성을 어디서 흡수하는가다.

변화는 삼성전자에 양면적 결과를 가져왔다. 하이닉스와 벌어진 인력 보상을 줄이기 위해 필요한 선택이었지만 투자와 주주환원 측면에선 변수를 안았다.

◇EVA가 만든 성과급 브레이크

삼성전자 DS부문은 그동안 EVA(경제적부가가치)를 바탕으로 OPI(초과이익성과급) 재원을 산정해왔다. EVA는 NOPAT(세후영업이익)에서 투하자본에 WACC(가중평균자본비용)을 곱한 값을 빼서 구할 수 있다.

NOPAT은 영업이익에서 세금을 감산한 세후영업이익, WACC(가중평균자본비용)는 회사가 그 자본을 조달하는 데 들어가는 평균 비용률이다. 투하자본은 회사가 사업에 묶어둔 자본 총량으로, 통상 매출채권·재고자산·유형자산·무형자산을 더하고 매입채무를 빼서 계산한다.

삼성전자는 등기이사의 보수기준에도 ‘사업조직별 사업연도 평가세후이익, 자본비용 등 재무적 요소로 산정한 보상 재원을 바탕으로 기준연봉의 0~50% 내에서 연 1회 지급’이라고 명시해 뒀다. 사실상 EVA 산식이다. 일반 직원 OPI의 경우 EVA 3년 평균에 20%를 적용해 재원을 산정했다.

주목할 부분은 EVA는 자본비용까지 차감하고 남은 진짜 초과수익이라는 점에 있다. 결과적으로 영업이익이 늘어도 투자를 확대할수록 성과급 재원이 감소하는 완충장치가 산식에 내장돼 있다는 의미다.

◇다운사이클의 충격

문제는 글로벌 메모리 다운사이클이 본격화한 2023년에 찾아왔다. 영업이익이 2022년 43조3770억원에서 1년 만에 6조5670억원으로 곤두박질쳤고, NOPAT은 5조2536억원에 그쳤다.

또 같은 해 투하자본은 286조9510억원으로 전년 대비 8.1% 늘었으며 WACC 8.5%를 곱한 자본비용은 24조3908억원에 달했다. NOPAT에서 자본비용을 뺀 EVA를 계산해보면 마이너스(-) 19조1372억원이다.

2016년부터 EVA 추정치를 계산해보면 7년간 플러스를 유지했던 EVA가 단숨에 가치 훼손 구간으로 떨어졌다. 2024년 역시 EVA가 -3980억원을 기록, NOPAT이 자본비용을 넘지 못하는 흐름이 계속됐다.

이 충격은 성과급 재원에 그대로 전달됐다. 기존 OPI 산식이 3년 평균 EVA에 20%를 적용하기 때문이다. 지난해 EVA는 6조원대로 양전환했지만, 2023~2025년 평균 EVA가 -4조3910억원으로 음수를 벗어나지 못하면서 2년 연속 OPI 재원을 남기지 못했다.

같은 기간 SK하이닉스 PS(초과이익분배금) 재원은 2024년 2조3467억원, 2025년엔 4조7206억원을 찍었다. 시장 관계자는 이 격차를 두고 “삼성전자로선 인력 이탈의 위기”라며 “노조에 한발 물러설 수밖에 없었을 것”이라고 말했다.

◇영업이익 10.5% 룰, 차감장치 빠졌다

노조와 합의를 거쳐 지난달 27일 가결된 방식은 EVA가 아니라 영업이익에서 직접 일정 비율을 가져간다. DS부문 영업이익의 10.5%를 세후 전액 자사주로 지급한다는 게 골자다. 단순해 보이지만 자본비용 차감 장치가 사라진다는 데 핵심이 있다.

기존 EVA식에서는 영업이익이 같더라도 투하자본이 크면 성과급 재원이 줄어들었지만 새로운 산식에는 이런 제한이 없다. 투자를 키우든, 재고가 쌓이거나 매출채권이 증가하든 영업이익만 같으면 성과급 재원은 같아진다. 재원 산정이 자본 효율과 무관해진 셈이다.

투하자본이 10조원 늘어난다고 가정해보자. WACC를 8.5%로 잡을 경우 자본비용이 8500억원 증가한다. 기존 방식에서는 그만큼 EVA가 줄고, 3년 평균 EVA에도 반영되며, 여기에 20%를 적용해 약 567억원의 성과급이 줄어들 수 있다. 반면 바뀐 방식에선 차감이 일어나지 않는다.

이 차이는 반도체 산업에서 특히 두드러질 것으로 보인다. DS부문은 매년 시설투자에만 50조원 안팎이 들어가는 자본집약형 사업이기 때문이다. 올 1분기에만 10조원을 넘는 CAPEX가 집행됐지만 성과급 재원에는 영향이 없다.

CAPEX와 성과급 재원의 반비례 관계가 사라진 만큼 경영진의 자본배치 의사결정도 바뀌어야 한다. 2025년 삼성전자 영업활동현금흐름은 연결 기준 85조3151억원이었다. 같은 기간 시설투자는 약 53조원, 배당 약 10조원 자사주매입으론 약 8조원이 집행됐다.

CAPEX, 배당, 자사주 매입만 합쳐도 약 70조원으로 영업활동현금흐름의 80%를 넘는다. 여기에 연구개발비 약 38조원까지 자원배분 항목으로 넓혀 보면 삼성전자는 이미 매년 100조원 안팎의 투자와 환원, 기술개발 부담을 안고 있다.

또 올해 1분기 DS 영업이익은 53조6633억원을 기록했다. 4배를 적용해 연간 영업이익을 215조원으로 단순 연환산할 경우 22조5000억원이 세전 성과급 재원으로, 이 중 세후 약 13조5000억원이 자사주 지급 형태로 배분될 전망이다. 시장에서 전사 영업이익이 300조원을 넘길 수 있다고 보는 만큼 이를 반영해 DS 예상치를 280조원으로 잡는다면 성과급 재원은 29조원대, 세후 자사주는 17조원대로 확대된다.

◇회사도 계산이 있었다

회사가 새 합의안을 받아들인 배경에는 인력 경쟁력 확보가 더 시급하다고 판단했기 때문으로 보인다. 이번 합의는 기존 OPI 산식을 그대로 둔 채 DS 부문에만 특별성과급을 추가로 얹은 이중 수령 구조다. 회사 입장에선 매년 두 풀을 동시에 감당해야 한다.

문제는 기존 OPI 산식도 2026년부터 자동으로 폭증하는 구간에 들어선다는 점이다. 2024년과 2025년 전사 OPI가 마이너스를 기록했던 가장 큰 이유는 2023년 EVA의 마이너스 폭이 19조원을 넘겼다는 데 있다. 하지만 올해부턴 2023년 EVA가 3년 평균 모수에서 빠진다.

DS 영업이익을 215조원으로 가정하면, NOPAT은 170조원대, 투하자본을 175조원 남짓으로 보수적 추정해도 자본비용을 차감한 DS부문 단독 EVA는 157조원 안팎까지 솟구칠 수 있다. 3년 평균 EVA에 20%를 적용할 경우 2026년 DS 부문 OPI 재원은 약 10조8000억원이다.

시간이 흐를수록 재원은 상승할 수밖에 없다. 부진했던 2024년 EVA가 내년 평균에서 빠지고, 2028년에는 회복 초기였던 2025년 EVA가 제외되기 때문이다. 지금 같은 호황기에는 기존 OPI만 유지해도 성과급이 폭증하는 구조인데 여기에 자사주 형태의 특별성과급까지 더해지게 됐다.

결국 이번 합의에 따라 직원들에겐 성과와 보상의 연결성이 높아졌다. 하이닉스와 보상 격차를 줄이고, DS 인력 이탈을 막을 수 있는 장치도 생겼다. 다만 경영진은 새로운 과제를 떠안았다. 성과급 재원이 먼저 빠지면서 생기는 자본배분의 변동성을 어디서 흡수하는가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >