'쾌속질주' 에코프로비엠, 금리 상승 리스크 '무색'

2021년보다 이자 5.7배 늘었지만…이자보상배율 여전히 '14.9배'

편집자주

미국의 기준금리는 2022년 초 0%였지만 연말에는 4.5%까지 치솟았다. 국내 기준금리 역시 연초 1.25%에서 1년 만에 3.5%까지 상승했다. 기준금리와 함께 시장금리도 급격히 상승하자 저금리에 익숙해져 있던 기업들은 상상 이상의 비용 상승을 감내해야 했다. 차환이냐 상환이냐를 놓고 이전보다 더욱 깊은 고민에 빠질 수밖에 없기도 했다. 신용등급이 낮은 기업들은 금리 상승의 압박이 더욱 심각하게 다가온다. 이를 슬기롭게 대처한 기업들도 있다. THE CFO가 2023년 현재 이자비용에 대응하는 기업들의 현실을 조명해본다.

에코프로비엠의 질주가 무섭다. 작년 사업 확장기와 금리 상승기가 맞물려 총차입금과 이자비용이 2021년 대비 크게 늘었으나 매출과 영업이익 성장세가 금리 관련 리스크를 모두 덮어버렸다. 변동금리부 차입금 비중이 높기는 하지만 현재와 같은 기세라면 이자비용에 대한 부담은 당분간 적을 것으로 예측된다.

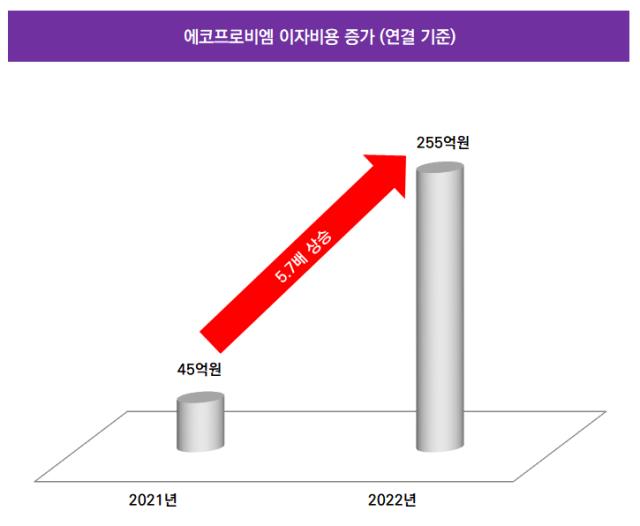

24일 금융감독원 전자공시시스템에 따르면 작년 에코프로비엠은 차입금 이자비용(리스부채 이자비용 포함)으로 255억원을 기록했다. 2021년 기록한 45억원보다 약 5.7배 늘어난 수치다. 2021년 대비 차입금 총량이 증가하고 시장금리가 상승하면서 이자비용 부담이 전보다 늘어났다.

작년 말 연결 총차입금 잔액은 9481억원으로 2021년 말 5532억원 대비 약 71% 늘어났다. 장·단기차입금들의 조달 금리도 높아졌다. 2021년 말 단기차입금의 연이자율은 1.4~2.7%였다. 이 수치가 작년 말에는 3.0~6.7%까지 치솟았다. 장기차입금 연이자율 역시 2021년 말 1.6~3.0%에서 작년 말 2.2~5.9%까지 상승했다.

에코프로비엠은 국내 국책은행과 시중은행에서 주로 차입 활동을 하고 있다. 작년에는 신규 대출과 기존 차입처에서의 추가 대출이 동시에 이뤄졌다. 단기차입금의 경우 신한은행과 씨티은행, 국민은행에서 각각 100억·253억·457억원의 신규대출이 이뤄졌다. 이외 하나은행에서 빌린 단기차입금의 잔액을 2021년 말 200억원에서 작년 말 700억원까지 늘리기도 했다.

장기차입금 조달도 활발했다. 2028년 4월이 만기인 산업은행발 원화대출의 경우 차입 잔액을 2021년 말 1200억원에서 작년 말 1875억원까지 늘렸다. 2031년 6월 말 만기가 도래하는 원화대출의 경우에도 2021년 말 636억원에서 작년 말 1000억원으로 늘어났다. 이외 수출입은행과 농협은행, 우리에코제이차에서 각각 800억·500억·500억원을 장기로 조달했다.

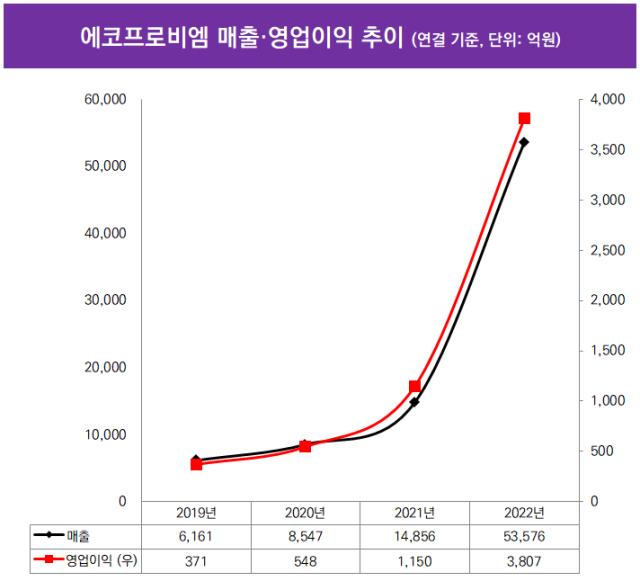

눈에 띄는 수준으로 차입금이 늘어났지만 이에 대한 부담은 영업활동에서 창출되는 현금흐름이 대부분 해결해줬다. 그만큼 작년 에코프로비엠의 성장세가 무서웠다는 뜻이다. 작년 에코프로비엠의 연결 매출과 영업이익은 각각 5조3576억원, 3807억원이다. 2021년 대비 매출과 영업이익이 각각 3.6배, 3.3배 늘었다.

2021년까지 이자비용이 미미했던 터라 이자보상배율은 작년 2021년 대비 감소했으나 여전히 견조한 수준이다. 작년 에코프로비엠의 연결 이자보상배율은 14.93배다. 이자비용이 2021년 대비 6배 가량 늘었지만 영업이익만으로 충분히 대응이 가능한 수준이라는 의미다.

에코프로비엠은 니켈·코발트·망간(NCM) 삼원계 양극재 기술력 측면에서 선두주자로 꼽힌다. 최근 전기차 배터리 소재 산업이 주목받으면서 수혜를 입었다. 증권가에서는 올해 에코프로비엠의 영업이익으로 작년보다 25% 이상 상승한 약 5000~6000억원대를 예측하고 있다.

24일 금융감독원 전자공시시스템에 따르면 작년 에코프로비엠은 차입금 이자비용(리스부채 이자비용 포함)으로 255억원을 기록했다. 2021년 기록한 45억원보다 약 5.7배 늘어난 수치다. 2021년 대비 차입금 총량이 증가하고 시장금리가 상승하면서 이자비용 부담이 전보다 늘어났다.

작년 말 연결 총차입금 잔액은 9481억원으로 2021년 말 5532억원 대비 약 71% 늘어났다. 장·단기차입금들의 조달 금리도 높아졌다. 2021년 말 단기차입금의 연이자율은 1.4~2.7%였다. 이 수치가 작년 말에는 3.0~6.7%까지 치솟았다. 장기차입금 연이자율 역시 2021년 말 1.6~3.0%에서 작년 말 2.2~5.9%까지 상승했다.

에코프로비엠은 국내 국책은행과 시중은행에서 주로 차입 활동을 하고 있다. 작년에는 신규 대출과 기존 차입처에서의 추가 대출이 동시에 이뤄졌다. 단기차입금의 경우 신한은행과 씨티은행, 국민은행에서 각각 100억·253억·457억원의 신규대출이 이뤄졌다. 이외 하나은행에서 빌린 단기차입금의 잔액을 2021년 말 200억원에서 작년 말 700억원까지 늘리기도 했다.

장기차입금 조달도 활발했다. 2028년 4월이 만기인 산업은행발 원화대출의 경우 차입 잔액을 2021년 말 1200억원에서 작년 말 1875억원까지 늘렸다. 2031년 6월 말 만기가 도래하는 원화대출의 경우에도 2021년 말 636억원에서 작년 말 1000억원으로 늘어났다. 이외 수출입은행과 농협은행, 우리에코제이차에서 각각 800억·500억·500억원을 장기로 조달했다.

눈에 띄는 수준으로 차입금이 늘어났지만 이에 대한 부담은 영업활동에서 창출되는 현금흐름이 대부분 해결해줬다. 그만큼 작년 에코프로비엠의 성장세가 무서웠다는 뜻이다. 작년 에코프로비엠의 연결 매출과 영업이익은 각각 5조3576억원, 3807억원이다. 2021년 대비 매출과 영업이익이 각각 3.6배, 3.3배 늘었다.

2021년까지 이자비용이 미미했던 터라 이자보상배율은 작년 2021년 대비 감소했으나 여전히 견조한 수준이다. 작년 에코프로비엠의 연결 이자보상배율은 14.93배다. 이자비용이 2021년 대비 6배 가량 늘었지만 영업이익만으로 충분히 대응이 가능한 수준이라는 의미다.

에코프로비엠은 니켈·코발트·망간(NCM) 삼원계 양극재 기술력 측면에서 선두주자로 꼽힌다. 최근 전기차 배터리 소재 산업이 주목받으면서 수혜를 입었다. 증권가에서는 올해 에코프로비엠의 영업이익으로 작년보다 25% 이상 상승한 약 5000~6000억원대를 예측하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사