편집자주

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이재명 정부가 신재생에너지 사업 확대를 약속하면서 태양광 셀 제조 업체인 한화솔루션의 주주 성과가 개선될 지 관심이 모인다. 올해 들어 작년까지 어깨를 짓눌러왔던 신재생에너지 사업의 수익성은 개선됐으나 화학 등 기초소재 사업 부진과 더불어 이자비용 부담으로 자기자본이익률(ROE)은 회복하지 못했다.

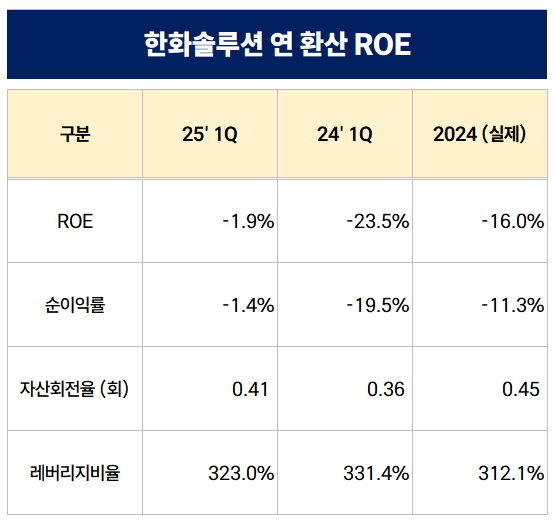

5일 금융감독원 전자공시시스템에 따르면 한화솔루션은 올해 1분기 연결 기준 매출과 지배주주 순손익으로 각각 3조945억원, -445억원을 기록했다. 작년 1분기 매출 2조3534억원, 순손실 4578억원보다는 개선된 수치지만 여전히 순손익 흑자 전환에는 실패했다.

1분기 순손익으로 연 환산해 계산한 올해 ROE는 -1.9%다. 작년 1분기 연 환산 기준인 -23.5%와 실제 작년 연간 ROE인 -16%보다는 크게 개선된 수치다.

작년까지 한화솔루션의 실적을 짓눌러왔던 신재생에너지의 경우 올해는 분위기가 일부 개선됐다. 올 1분기 신재생에너지 사업의 매출과 영업이익은 각각 2조843억원, 1362억원이다. 작년 1분기 매출 1조2831억원, 영업손실 1853억원이었다.

다만 차입금 이자비용 등 순손익 창출에 부정적인 요소들의 영향이 컸다. 올해 1분기 한화솔루션이 기록한 연결 이자비용은 1367억원이다. 전사 연결 영업이익인 303억원을 훨씬 상회하는 수치다. 기초소재 사업 역시 올해 1분기 영업손실 912억원을 기록하는 등 순손실 발생에 주된 영향을 끼쳤다.

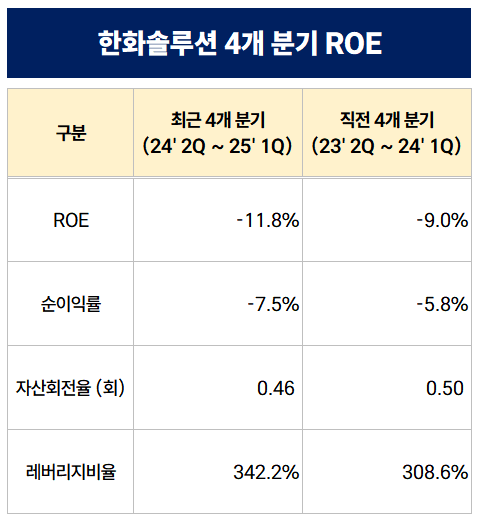

최근 4개 분기(2024년 2분기~2025년 1분기) ROE의 경우 직전 4개 분기(2023년 2분기~2024년 1분기) 대비 오히려 악화했다. 한화솔루션의 최근 4개 분기 ROE는 -11.8%다. 직전 4개 분기 -9.0%대비 -2.8%포인트 하락했다. 순이익률은 직전 4개 분기 -5.8%에서 최근 4개 분기 -7.5%로 약 -1.7%포인트 떨어졌다.

레버리지비율은 직전 4개 분기 308.6%에서 최근 4개 분기 342.2%로 일부 상승했다. 레버리지비율 상승은 통상 ROE 상승 효과를 불러오지만 순손실이 날 경우 이는 부메랑으로 다가온다.

작년 대비 올해 한화솔루션 신재생에너지의 사업 전망은 비교적 밝다고 평가 받는다. 주요 시장인 미국은 40GW 이상의 시장 규모가 전망된다. 유럽에서도 일부 국가들이 재생에너지 비율 목표를 상향하면서 70GW 이상의 시장 규모가 전망된다. 전 세계 절반 이상의 시장 규모를 보유한 중국 역시 200GW 후반의 시장 규모를 유지할 것으로 보인다.

신재생에너지 산업 확대를 약속한 새 정부 출범 효과도 업계의 기대 포인트다. 다만 한화솔루션의 물량이 대부분 수출 물량이고 국내 태양광 산업의 규모가 그리 크지 않은 만큼 올해 실적이 새 정부 출범보다는 글로벌 추세에 더욱 영향을 받을 것으로 보인다.

한편 한화솔루션의 주가는 4일 기준 전일 대비 5.69% 상승한 3만1600원으로 마감했다.

한화 관계자는 "세계적으로 탈탄소 추세가 빨라지고 해외 신재생에너지 시장도 성장하고 있어 점차 실적 개선으로 이어질 것으로 기대한다"고 밝혔다.

5일 금융감독원 전자공시시스템에 따르면 한화솔루션은 올해 1분기 연결 기준 매출과 지배주주 순손익으로 각각 3조945억원, -445억원을 기록했다. 작년 1분기 매출 2조3534억원, 순손실 4578억원보다는 개선된 수치지만 여전히 순손익 흑자 전환에는 실패했다.

1분기 순손익으로 연 환산해 계산한 올해 ROE는 -1.9%다. 작년 1분기 연 환산 기준인 -23.5%와 실제 작년 연간 ROE인 -16%보다는 크게 개선된 수치다.

작년까지 한화솔루션의 실적을 짓눌러왔던 신재생에너지의 경우 올해는 분위기가 일부 개선됐다. 올 1분기 신재생에너지 사업의 매출과 영업이익은 각각 2조843억원, 1362억원이다. 작년 1분기 매출 1조2831억원, 영업손실 1853억원이었다.

다만 차입금 이자비용 등 순손익 창출에 부정적인 요소들의 영향이 컸다. 올해 1분기 한화솔루션이 기록한 연결 이자비용은 1367억원이다. 전사 연결 영업이익인 303억원을 훨씬 상회하는 수치다. 기초소재 사업 역시 올해 1분기 영업손실 912억원을 기록하는 등 순손실 발생에 주된 영향을 끼쳤다.

최근 4개 분기(2024년 2분기~2025년 1분기) ROE의 경우 직전 4개 분기(2023년 2분기~2024년 1분기) 대비 오히려 악화했다. 한화솔루션의 최근 4개 분기 ROE는 -11.8%다. 직전 4개 분기 -9.0%대비 -2.8%포인트 하락했다. 순이익률은 직전 4개 분기 -5.8%에서 최근 4개 분기 -7.5%로 약 -1.7%포인트 떨어졌다.

레버리지비율은 직전 4개 분기 308.6%에서 최근 4개 분기 342.2%로 일부 상승했다. 레버리지비율 상승은 통상 ROE 상승 효과를 불러오지만 순손실이 날 경우 이는 부메랑으로 다가온다.

작년 대비 올해 한화솔루션 신재생에너지의 사업 전망은 비교적 밝다고 평가 받는다. 주요 시장인 미국은 40GW 이상의 시장 규모가 전망된다. 유럽에서도 일부 국가들이 재생에너지 비율 목표를 상향하면서 70GW 이상의 시장 규모가 전망된다. 전 세계 절반 이상의 시장 규모를 보유한 중국 역시 200GW 후반의 시장 규모를 유지할 것으로 보인다.

신재생에너지 산업 확대를 약속한 새 정부 출범 효과도 업계의 기대 포인트다. 다만 한화솔루션의 물량이 대부분 수출 물량이고 국내 태양광 산업의 규모가 그리 크지 않은 만큼 올해 실적이 새 정부 출범보다는 글로벌 추세에 더욱 영향을 받을 것으로 보인다.

한편 한화솔루션의 주가는 4일 기준 전일 대비 5.69% 상승한 3만1600원으로 마감했다.

한화 관계자는 "세계적으로 탈탄소 추세가 빨라지고 해외 신재생에너지 시장도 성장하고 있어 점차 실적 개선으로 이어질 것으로 기대한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사