'CAPEX 축소' 에코프로머티, 캐즘에 신중모드

시설투자금 2020억 감축…"고객사 수요 회복시 투자 재개 예정"

양극재 중간소재인 전구체를 제조하는 에코프로머티리얼즈(에코프로머티)가 시설투자(CAPEX) 규모를 2000억원 가까이 줄였다. 그간 공모자금을 바탕으로 공격적인 투자에 나섰지만 예상보다 더딘 전구체 수요에 의해 속도 조절에 나섰다. 전기차 캐즘 등 업황 둔화를 고려한 투자금 집행으로 손익 방어에 집중하려는 조치로 해석된다.

◇고객사 수요 둔화 속 '투자 속도' 조절

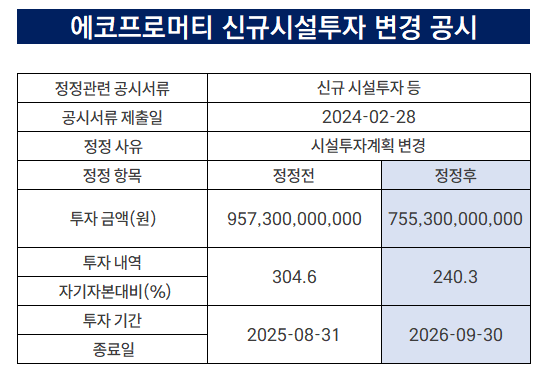

에코프로머티는 지난 25일 전구체 제조설비 및 황산메탈 제련 설비투자 금액을 기존 9573억원에서 7553억원으로 21% 축소한다고 밝혔다. 자기자본 대비 투자금 비중도 304%에서 240%로 하락했다. 이에 따라 투자 종료일도 오는 8월 31일에서 2026년 9월 30일로 연장됐다.

전구체 산업의 경쟁력은 대규모 생산설비에서 나온다. 확장된 생산능력을 바탕으로 고객사가 요구하는 물량을 안정적으로 공급해야 하기 때문이다. 따라서 에코프로머티는 꾸준히 CAPEX를 지속해 왔다.

에코프로머티는 지난해 2월 포항 CPM(전구체) 3·4공장과 RMP(황산화) 3·4공장 증설 계획을 발표했다. 증설이 완료되면 생산능력은 기존 5만톤에서 오는 2027년까지 21만톤으로 늘어나게 된다.

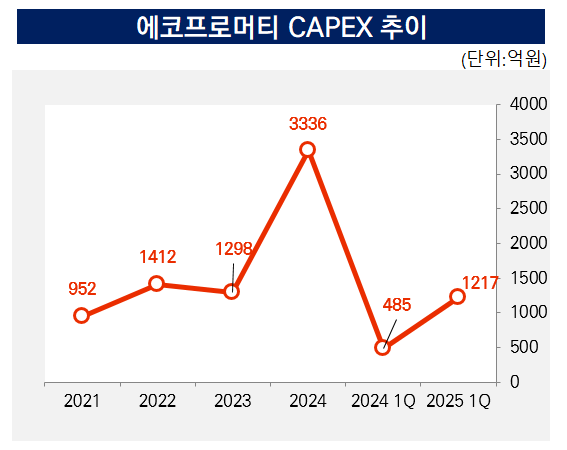

실제 지난해 연결 기준 에코프로머티 CAPEX는 3336억원에 달했다. 이는 전년(1298억원) 대비 2038억원이나 증가한 수치다. 앞서 2023년 11월 유가증권시장 상장을 통해 마련한 자금으로 CAPEX 투자를 이어왔다. 올해 1분기 기준으로도 CAPEX는 1217억원을 기록했다.

그러나 전기차 캐즘 등 최근 사업 환경이 녹록치 않자 투자 속도를 조절하기로 했다. 당초 고객사 수요에 대응하기 위해 설비 증설에 나섰지만 고객사 수요가 이연되면서 기계 및 설비 확대에 필요한 금액을 줄인 것이다.

◇매년 증가하는 감가상각비용 부담

이번 에코프로머티의 증설 금액 축소 결정은 수익성을 방어하기 위함인 것으로 풀이된다. 공장이나 생산라인을 증설하면 더 많은 제품을 생산할 수 있고 이는 곧 매출 증가로 이어지게 된다.

하지만 지난해부터 에코프로머티 외형 성장은 주춤하고 있다. 2023년 9525억원을 기록했던 매출액은 1년 새 2998억원으로 급감했다. 올해 1분기 기준 매출액은 1360억원으로 전년 동기(791억원) 대비 선방했지만 영업이익은 여전히 적자다.

에코프로머티의 자산은 증가했지만 그만큼 감당해야 하는 비용이 커지고 있는 셈이다. 실제 에코프로머티의 유·무형자산 규모는 2022년 3544억원에서 2023년 4353억원으로 증가했고 2024년에는 7762억원을 기록했다.

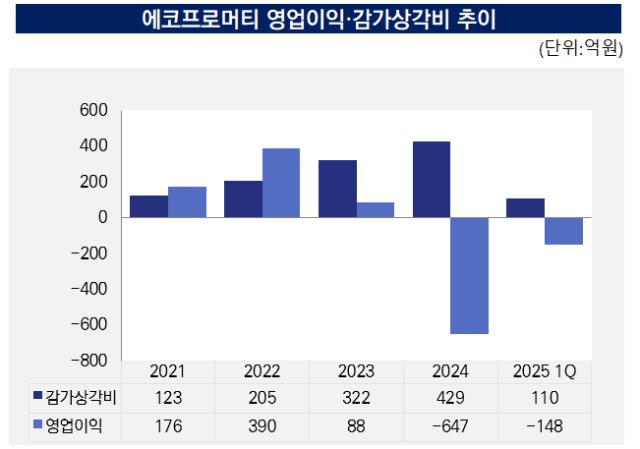

특히 장치 산업에서는 건물이나 기계장치 등에서 감가상각이 발생한다. 같은 기간 에코프로머티의 감가상각비도 2022년 205억원, 2023년 322억원, 2024년 429억원으로 매년 증가했다. 감가상각비는 회계상 비용으로 인식돼 손익계산서 상 수익성 지표에 악영향을 끼칠 수 있다.

최근 3년 간 감가상각비용이 가장 컸던 2024년 에코프로머티 영업이익은 적자로 돌아서기도 했다. 결과적으로 이번 CAPEX 규모 감소를 비용 부담이 완화될 것으로 보인다. 시장 환경을 고려한 투자 속도 조절로 현실적인 재무 지표 개선에 힘을 실을 것으로 관측된다.

에코프로머티 관계자는 "일부 고객사 수요가 이연되면서 투자 계획을 변경한 것"이라며 "향후 고객사들의 수요가 확인되는 시점에 시설투자를 재개할 예정"이라고 말했다.

◇고객사 수요 둔화 속 '투자 속도' 조절

에코프로머티는 지난 25일 전구체 제조설비 및 황산메탈 제련 설비투자 금액을 기존 9573억원에서 7553억원으로 21% 축소한다고 밝혔다. 자기자본 대비 투자금 비중도 304%에서 240%로 하락했다. 이에 따라 투자 종료일도 오는 8월 31일에서 2026년 9월 30일로 연장됐다.

전구체 산업의 경쟁력은 대규모 생산설비에서 나온다. 확장된 생산능력을 바탕으로 고객사가 요구하는 물량을 안정적으로 공급해야 하기 때문이다. 따라서 에코프로머티는 꾸준히 CAPEX를 지속해 왔다.

에코프로머티는 지난해 2월 포항 CPM(전구체) 3·4공장과 RMP(황산화) 3·4공장 증설 계획을 발표했다. 증설이 완료되면 생산능력은 기존 5만톤에서 오는 2027년까지 21만톤으로 늘어나게 된다.

실제 지난해 연결 기준 에코프로머티 CAPEX는 3336억원에 달했다. 이는 전년(1298억원) 대비 2038억원이나 증가한 수치다. 앞서 2023년 11월 유가증권시장 상장을 통해 마련한 자금으로 CAPEX 투자를 이어왔다. 올해 1분기 기준으로도 CAPEX는 1217억원을 기록했다.

그러나 전기차 캐즘 등 최근 사업 환경이 녹록치 않자 투자 속도를 조절하기로 했다. 당초 고객사 수요에 대응하기 위해 설비 증설에 나섰지만 고객사 수요가 이연되면서 기계 및 설비 확대에 필요한 금액을 줄인 것이다.

◇매년 증가하는 감가상각비용 부담

이번 에코프로머티의 증설 금액 축소 결정은 수익성을 방어하기 위함인 것으로 풀이된다. 공장이나 생산라인을 증설하면 더 많은 제품을 생산할 수 있고 이는 곧 매출 증가로 이어지게 된다.

하지만 지난해부터 에코프로머티 외형 성장은 주춤하고 있다. 2023년 9525억원을 기록했던 매출액은 1년 새 2998억원으로 급감했다. 올해 1분기 기준 매출액은 1360억원으로 전년 동기(791억원) 대비 선방했지만 영업이익은 여전히 적자다.

에코프로머티의 자산은 증가했지만 그만큼 감당해야 하는 비용이 커지고 있는 셈이다. 실제 에코프로머티의 유·무형자산 규모는 2022년 3544억원에서 2023년 4353억원으로 증가했고 2024년에는 7762억원을 기록했다.

특히 장치 산업에서는 건물이나 기계장치 등에서 감가상각이 발생한다. 같은 기간 에코프로머티의 감가상각비도 2022년 205억원, 2023년 322억원, 2024년 429억원으로 매년 증가했다. 감가상각비는 회계상 비용으로 인식돼 손익계산서 상 수익성 지표에 악영향을 끼칠 수 있다.

최근 3년 간 감가상각비용이 가장 컸던 2024년 에코프로머티 영업이익은 적자로 돌아서기도 했다. 결과적으로 이번 CAPEX 규모 감소를 비용 부담이 완화될 것으로 보인다. 시장 환경을 고려한 투자 속도 조절로 현실적인 재무 지표 개선에 힘을 실을 것으로 관측된다.

에코프로머티 관계자는 "일부 고객사 수요가 이연되면서 투자 계획을 변경한 것"이라며 "향후 고객사들의 수요가 확인되는 시점에 시설투자를 재개할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >