셀트리온, 조단위 투자 단행 근거 분기 8000억 현금창출

원가율 개선 통한 EBITDA 증가, 내년 연 3조 예상…가용 현금 최대한 활용

셀트리온이 1조원대 대규모 시설투자를 결정하게 된 자신감은 합병 후 개선되는 현금창출능력에서 나온다. 합병 후 재고조정으로 하락했던 매출원가율이 올해 점차 낮아지면서 현금창출능력이 높아지고 있다.

셀트리온은 23일 미국법인을 통해 일라이 릴리의 미국 항체 원료의약품 공장을 4600억원에 인수하는 계약을 체결했다. 공장 가격은 4600억원이지만 초기 운영비 등 비용을 합하면 총 7000억원 규모의 투자가 연내 이뤄지게 된다. 연내 인수작업을 마친 뒤에는 공장 유휴 부지에 생산시설도 증설할 계획이다. 여기에 드는 비용은 최소 7000억원이다.

도합 최소 1조4000억원을 투자하는 대규모 사업이다. 다양한 방식으로 조달을 할 수도 있지만 기본적으론 보유현금을 상당부분 사용할 것으로 점쳐진다.

서정진 셀트리온그룹 회장은 23일 온라인으로 진행한 간담회에서 인수자금 조달에 대한 질문에 "내년 연간 상각전영업이익(EBITDA)으로 3조원이 예상된다"며 "필요한 투자를 할 수 있는 충분한 현금흐름을 갖추고 있다"고 답했다.

조단위 투자를 단행할 만큼 현금창출능력이 좋다는 의미로 해석된다. 서 회장은 합병 이후 꾸준히 매출원가율을 낮춰오면서 이익률이 높아지고 있는 점을 강조했다.

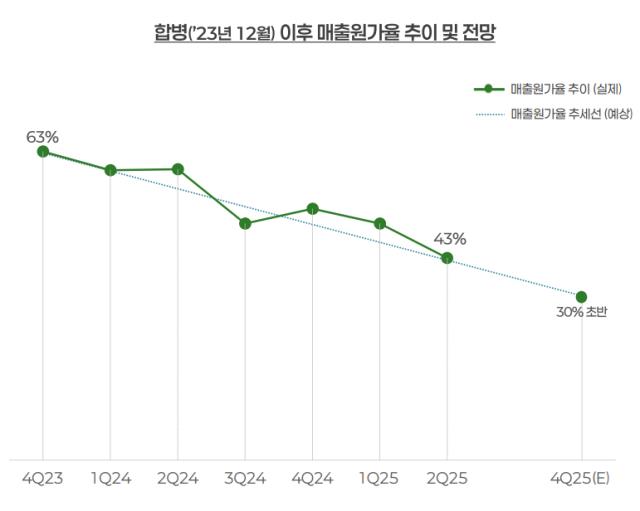

셀트리온이 셀트리온헬스케어와 합병한 2023년 4분기 매출원가율은 63%를 기록했다. 셀트리온헬스케어에 보관돼있던 고원가 재고 등 영향이 컸다. 지난해부터 매출원가율을 줄이는데 총력을 쏟고 있다. 고원가 재고를 소진하고 생산수율을 개선하는 등의 노력으로 올해 1분기 원가율을 47%까지 줄이는데 성공했다. 2분기에는 43%를 기록했다.

서 회장에 따르면 3분기 매출원가율은 38~40% 정도로 점쳐진다. 그리고 4분기에는 31%로 대폭 낮춰질 것으로 예상했다. 서 회장 예상대로라면 연간 매출원가율은 합병 전보다 더 낮은 수준이 될 전망이다.

매출원가를 대폭 낮추면서 영업이익도 개선 중이다. 2023년 30%였던 셀트리온의 영업이익률은 2024년 14%까지 떨어졌다가 올해 상반기 22% 수준으로 회복했다. 올해 상반기 연결기준 영업이익은 3919억원으로 전년 동기 대비 346% 증가했다. 현금창출능력을 살펴볼 수 있는 EBITDA는 5395억원으로 기록됐다.

이 추이를 적용해보면 연간 EBITDA가 1조7000억원에 달할 것으로 서 회장은 예상했다. 특히 4분기 EBITDA가 7000억~8000억원에 달하면서 내년에는 연 3조원의 EBITDA를 기대했다.

서 회장은 "창출된 현금의 3분의 1은 제품개발, 3분의 1은 주주환원 후 나머지 3분의 1은 캐시로 보유하거나 시설투자에 쓸 것"이라며 "분기 8000억원 수준의 EBITDA를 유지하면서 필요한 투자를 단행할 예정"이라고 말했다.

셀트리온은 23일 미국법인을 통해 일라이 릴리의 미국 항체 원료의약품 공장을 4600억원에 인수하는 계약을 체결했다. 공장 가격은 4600억원이지만 초기 운영비 등 비용을 합하면 총 7000억원 규모의 투자가 연내 이뤄지게 된다. 연내 인수작업을 마친 뒤에는 공장 유휴 부지에 생산시설도 증설할 계획이다. 여기에 드는 비용은 최소 7000억원이다.

도합 최소 1조4000억원을 투자하는 대규모 사업이다. 다양한 방식으로 조달을 할 수도 있지만 기본적으론 보유현금을 상당부분 사용할 것으로 점쳐진다.

서정진 셀트리온그룹 회장은 23일 온라인으로 진행한 간담회에서 인수자금 조달에 대한 질문에 "내년 연간 상각전영업이익(EBITDA)으로 3조원이 예상된다"며 "필요한 투자를 할 수 있는 충분한 현금흐름을 갖추고 있다"고 답했다.

조단위 투자를 단행할 만큼 현금창출능력이 좋다는 의미로 해석된다. 서 회장은 합병 이후 꾸준히 매출원가율을 낮춰오면서 이익률이 높아지고 있는 점을 강조했다.

셀트리온이 셀트리온헬스케어와 합병한 2023년 4분기 매출원가율은 63%를 기록했다. 셀트리온헬스케어에 보관돼있던 고원가 재고 등 영향이 컸다. 지난해부터 매출원가율을 줄이는데 총력을 쏟고 있다. 고원가 재고를 소진하고 생산수율을 개선하는 등의 노력으로 올해 1분기 원가율을 47%까지 줄이는데 성공했다. 2분기에는 43%를 기록했다.

서 회장에 따르면 3분기 매출원가율은 38~40% 정도로 점쳐진다. 그리고 4분기에는 31%로 대폭 낮춰질 것으로 예상했다. 서 회장 예상대로라면 연간 매출원가율은 합병 전보다 더 낮은 수준이 될 전망이다.

매출원가를 대폭 낮추면서 영업이익도 개선 중이다. 2023년 30%였던 셀트리온의 영업이익률은 2024년 14%까지 떨어졌다가 올해 상반기 22% 수준으로 회복했다. 올해 상반기 연결기준 영업이익은 3919억원으로 전년 동기 대비 346% 증가했다. 현금창출능력을 살펴볼 수 있는 EBITDA는 5395억원으로 기록됐다.

이 추이를 적용해보면 연간 EBITDA가 1조7000억원에 달할 것으로 서 회장은 예상했다. 특히 4분기 EBITDA가 7000억~8000억원에 달하면서 내년에는 연 3조원의 EBITDA를 기대했다.

서 회장은 "창출된 현금의 3분의 1은 제품개발, 3분의 1은 주주환원 후 나머지 3분의 1은 캐시로 보유하거나 시설투자에 쓸 것"이라며 "분기 8000억원 수준의 EBITDA를 유지하면서 필요한 투자를 단행할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사