삼성카드 수익성 독주…KB국민·신한카드 '흔들'

③[수익성]건전성 리스크에 비용부담 압박…평균 ROA 1.2%로 하락

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

최근 카드업계를 관통하는 위협으로 자산건전성 약화가 꼽힌다. 경기 침체로 차주들의 상환능력이 한계에 부딪혀 연체율이 매년 오르고 있다. 이 같은 부실채권 증가가 대손충당금 적립을 강제하면서 수익성 부담으로도 이어지는 모습이다.

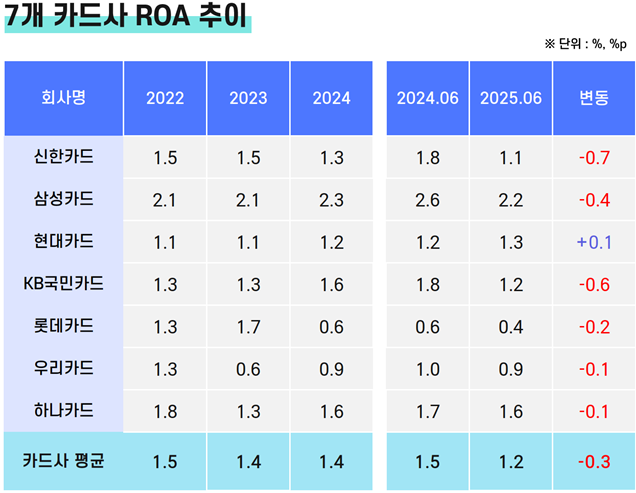

특히 신한카드, KB국민카드 등 전통의 강자들이 타격을 크게 입었다. 반면 삼성카드는 유일하게 2%대 총자산이익률(ROA)을 보이면서 압도적인 효율성을 유지하고 있다.

◇삼성카드, 4년째 ROA '톱'

THE CFO가 7개 전업카드사의 수익성 지표를 조사한 결과 2025년 6월 말 기준으로 평균 ROA는 1.2%를 기록했다. 지난해 같은 기간(1.5%)과 비교해 0.3%p 내린 수치다. 이자비용 상승과 함께 한계차주 대출자산을 중심으로 대손비용이 증가하면서 수익성을 끌어내렸다.

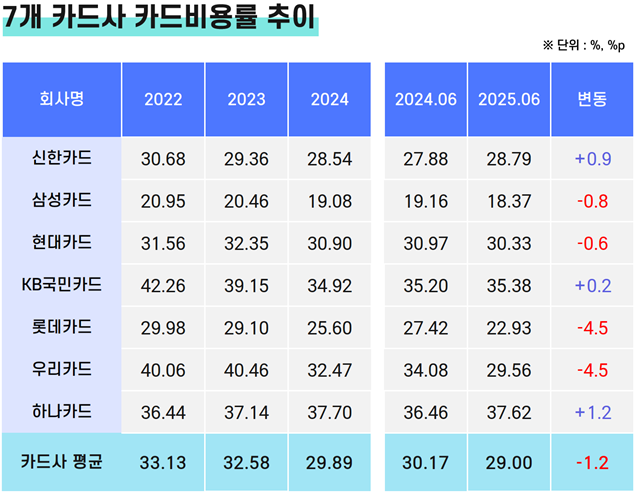

7개사 가운데 가장 높은 ROA를 기록한 곳은 삼성카드(2.2%)로 평균을 훌쩍 상회했다. 2022년 하나카드를 제친 이후 줄곧 1위를 수성 중이다. 높은 ROA의 원천은 업계 최고 수준의 비용효율에 있다. 상반기 말 삼성카드의 카드비용률(카드비용/카드수익)은 18.4%에 그쳤다. 7개사가 평균적으로 30% 수준을 지출했는데 이를 한참 밑돈다.

또 자본력에 기반해 보수적 레버리지 기조를 유지하다 보니 고금리 환경에서도 조달비용 부담이 적은 편이다. 2025년 상반기 삼성카드의 조달비용률은 1.8%로 업계 최저를 기록했다. 다만 올 상반기 ROA를 작년 동기(2.6%)와 비교할 경우 0.4%p에 달하는 하락폭을 보였다. 가맹점수수료율을 인하한 데다 마케팅비용이 증가한 영향으로 풀이된다.

하나카드는 1.6%의 ROA를 기록해 2위에 올랐다. 총자산 규모는 대형사에 미치지 못해도 ‘트래블로그’ 등 해외 특화상품에 강점을 보이면서 높은 수익성을 보이고 있다. 국내회원의 해외이용수익과 해외회원의 국내이용수익이 전체 수익을 보완하는 형태다. 하나카드는 포인트 등 부가서비스가 많다 보니 카드비용률(37.6%)이 업계에서 가장 높지만, 수익 창출을 위한 비용투입으로 해석된다.

3위 현대카드(1.3%)의 경우 유일하게 지난해 6월 말(1.2%)보다 ROA가 오르면서 순위가 두계단 상승했다. 현대카드는 카드비용이나 판관비 등 영업비용 지출이 많은 축에 속한다. 코스트코, 네이버, 대한항공 등 대형 브랜드와의 PLCC(상업자 표시 신용카드) 파트너십 유지비용, 애플페이 수수료 등이 내재되어 있기 때문이다.

충성도 높은 고객을 확보하기 위한 전략이지만 수익성엔 부담으로 작용하면서 그간 ROA가 평균을 밑돌았었다. 그러나 올해는 가맹점수수료가 줄었는데도 카드론 등 고수익자산 취급을 확대해 ROA가 개선될 수 있었다.

◇KB국민·신한카드 나란히 부진…대손 부담 확대

이밖에는 상위 카드사들의 부진이 두드러졌다. KB국민카드는 상반기 말 ROA가 1.2%에 그쳤다. 전년 동기(1.8%) 대비 0.6%p 급락해 2위에서 4위로 내려앉았다. KB국민카드의 가장 큰 약점은 높은 비용 구조다. 상반기 말 기준 카드비용률(35.38%)이 업계 두번째로 높았고 수지비율(세전비용/세전이익) 역시 91.2% 로 90%를 상회한다.

올해는 가맹점수수료 할인에도 불구 카드수익을 비슷한 수준으로 유지했다. 하지만 건전성 개선을 위해 연체채권을 대거 정리하는 과정에서 대출채권매매손실이 확대된 탓에 ROA 하락을 피하지 못했다. 실제 KB국민카드의 대출채권매매손실은 2024년 상반기 52억원이었는데 올 상반기 754억원으로 늘었다.

신한카드는 KB국민카드보다 더 낙폭이 컸다. 1.8%에서 1.1%로 떨어지면서 순위도 5위까지 밀려났다. 효율성 저하와 대손비용 증가가 복합적으로 작용했다는 분석이다. 가맹점수수료율 인하, 마케팅비용 증가 등으로 카드비용률은 27.9%에서 28.8%로 올랐고 대손비용률 역시 1.5%에서 1.8%로 상승했다.

하위권에선 우리카드 ROA(0.9%)가 작년에 이어 6위에 머물렀고 롯데카드는 0.4%로 최하위를 기록했다. 롯데카드는 팩토링, 홈플러스 채권 부실 등에 대해 대손비용을 인식한 영향이 컸다. 상반기 말 롯데카드의 대손 부담은 전년 동기보다 964억원 늘었다.

특히 신한카드, KB국민카드 등 전통의 강자들이 타격을 크게 입었다. 반면 삼성카드는 유일하게 2%대 총자산이익률(ROA)을 보이면서 압도적인 효율성을 유지하고 있다.

◇삼성카드, 4년째 ROA '톱'

THE CFO가 7개 전업카드사의 수익성 지표를 조사한 결과 2025년 6월 말 기준으로 평균 ROA는 1.2%를 기록했다. 지난해 같은 기간(1.5%)과 비교해 0.3%p 내린 수치다. 이자비용 상승과 함께 한계차주 대출자산을 중심으로 대손비용이 증가하면서 수익성을 끌어내렸다.

7개사 가운데 가장 높은 ROA를 기록한 곳은 삼성카드(2.2%)로 평균을 훌쩍 상회했다. 2022년 하나카드를 제친 이후 줄곧 1위를 수성 중이다. 높은 ROA의 원천은 업계 최고 수준의 비용효율에 있다. 상반기 말 삼성카드의 카드비용률(카드비용/카드수익)은 18.4%에 그쳤다. 7개사가 평균적으로 30% 수준을 지출했는데 이를 한참 밑돈다.

또 자본력에 기반해 보수적 레버리지 기조를 유지하다 보니 고금리 환경에서도 조달비용 부담이 적은 편이다. 2025년 상반기 삼성카드의 조달비용률은 1.8%로 업계 최저를 기록했다. 다만 올 상반기 ROA를 작년 동기(2.6%)와 비교할 경우 0.4%p에 달하는 하락폭을 보였다. 가맹점수수료율을 인하한 데다 마케팅비용이 증가한 영향으로 풀이된다.

하나카드는 1.6%의 ROA를 기록해 2위에 올랐다. 총자산 규모는 대형사에 미치지 못해도 ‘트래블로그’ 등 해외 특화상품에 강점을 보이면서 높은 수익성을 보이고 있다. 국내회원의 해외이용수익과 해외회원의 국내이용수익이 전체 수익을 보완하는 형태다. 하나카드는 포인트 등 부가서비스가 많다 보니 카드비용률(37.6%)이 업계에서 가장 높지만, 수익 창출을 위한 비용투입으로 해석된다.

3위 현대카드(1.3%)의 경우 유일하게 지난해 6월 말(1.2%)보다 ROA가 오르면서 순위가 두계단 상승했다. 현대카드는 카드비용이나 판관비 등 영업비용 지출이 많은 축에 속한다. 코스트코, 네이버, 대한항공 등 대형 브랜드와의 PLCC(상업자 표시 신용카드) 파트너십 유지비용, 애플페이 수수료 등이 내재되어 있기 때문이다.

충성도 높은 고객을 확보하기 위한 전략이지만 수익성엔 부담으로 작용하면서 그간 ROA가 평균을 밑돌았었다. 그러나 올해는 가맹점수수료가 줄었는데도 카드론 등 고수익자산 취급을 확대해 ROA가 개선될 수 있었다.

◇KB국민·신한카드 나란히 부진…대손 부담 확대

이밖에는 상위 카드사들의 부진이 두드러졌다. KB국민카드는 상반기 말 ROA가 1.2%에 그쳤다. 전년 동기(1.8%) 대비 0.6%p 급락해 2위에서 4위로 내려앉았다. KB국민카드의 가장 큰 약점은 높은 비용 구조다. 상반기 말 기준 카드비용률(35.38%)이 업계 두번째로 높았고 수지비율(세전비용/세전이익) 역시 91.2% 로 90%를 상회한다.

올해는 가맹점수수료 할인에도 불구 카드수익을 비슷한 수준으로 유지했다. 하지만 건전성 개선을 위해 연체채권을 대거 정리하는 과정에서 대출채권매매손실이 확대된 탓에 ROA 하락을 피하지 못했다. 실제 KB국민카드의 대출채권매매손실은 2024년 상반기 52억원이었는데 올 상반기 754억원으로 늘었다.

신한카드는 KB국민카드보다 더 낙폭이 컸다. 1.8%에서 1.1%로 떨어지면서 순위도 5위까지 밀려났다. 효율성 저하와 대손비용 증가가 복합적으로 작용했다는 분석이다. 가맹점수수료율 인하, 마케팅비용 증가 등으로 카드비용률은 27.9%에서 28.8%로 올랐고 대손비용률 역시 1.5%에서 1.8%로 상승했다.

하위권에선 우리카드 ROA(0.9%)가 작년에 이어 6위에 머물렀고 롯데카드는 0.4%로 최하위를 기록했다. 롯데카드는 팩토링, 홈플러스 채권 부실 등에 대해 대손비용을 인식한 영향이 컸다. 상반기 말 롯데카드의 대손 부담은 전년 동기보다 964억원 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사