리드타임 끝자락, 시스템 방산의 반전

①수주잔고 수출 비중 55% 로 증가…사우디, 이라크 물량 인식 내년 본격화

국방 예산이 갈수록 팽창하는 글로벌 트렌드 덕분에 국내 방산업체들은 폭발적인 수혜를 누리고 있다. 반면 LIG넥스원은 상대적으로 완만한 성장세를 보여왔다. 내수 중심의 사업구조, 주문부터 납품까지 리드타임이 오래 걸리는 시스템 방산의 특성 탓이다.

하지만 기다림도 끝이 멀지 않았다. 수주잔고가 사상 최대치를 찍은 데다, 해외수출 물량이 차지하는 비중도 절반 이상으로 늘어나면서 오히려 기대감은 커지고 있다.

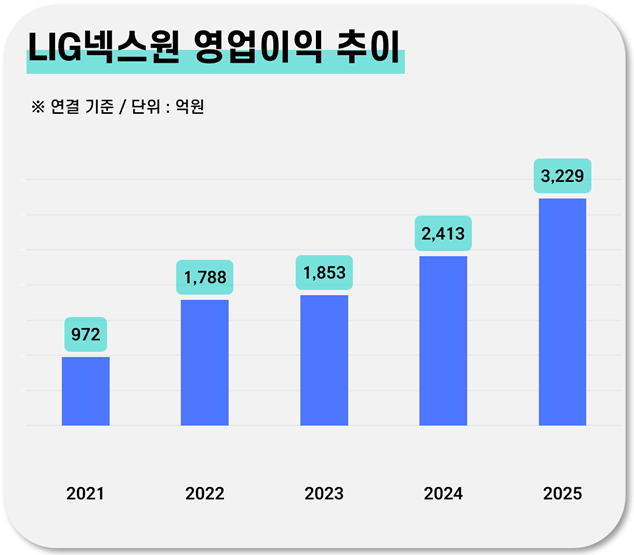

LIG넥스원 수익의 가장 큰 기반은 정밀타격 유도무기(PGM) 부문에 있다. 지난해 4분기 기준 매출에서 차지하는 비중은 46.6%에 달했다. PGM을 중심으로 견고하게 성장해왔지만 전차나 자주포 등을 생산하는 한화에어로스페이스, 현대로템 등에 비교하면 이익 증가세가 가파르지 못한 편이다.

실제로 한화에어로스페이스와 현대로템은 지난해 영업이익이 2022년 대비 각각 8배, 6.8배 점프한 반면 LIG넥스원은 1.8배 증가하는 데 그쳤다. 구조적 요인들이 복합적으로 작용한 탓이다.

전차나 자주포는 상대적으로 단기간 내 조립해 인도할 수 있어서 매출 인식이 빠르다. 반면 LIG넥스원의 주력 ‘천궁-II’은 단순한 미사일이 아니라 레이더와 교전통제소, 발사대, 유도탄 등이 하나로 묶인 방공 시스템이라는 점에 차이가 있다. 양산과 매출 인식까지 통상 3~5년의 긴 리드타임(Lead-time)이 소요된다. 발사대와 교전통제소 등을 현지 환경에 맞춰 최적화하고 체계 연동 시험 등을 거쳐야 최종 인도가 이뤄지기 때문이다.

손실 충당금 문제도 있다. LIG넥스원은 작년 4분기에만 4조1600억원에 달하는 신규 수주를 달성했다. 문제는 이 물량의 약 67%가 국내 연구개발(R&D) 프로젝트라는 점이다. 방산업계에서 초기 R&D 단계는 미래 양산 이익을 담보하기 위한 필수 관문이지만 단기적으로는 수익성 훼손을 피할 수 없다.

또 LIG넥스원은 개발 과정에서 발생할 수 있는 잠재적 리스크와 비용 초과분을 선제적으로 예측해 대규모 손실 충당금을 장부에 한꺼번에 인식하는 보수적인 회계 원칙을 적용하고 있다. 실제로 4분기에 이 신규 R&D 수주와 관련해 약 500억원 규모의 일회성 충당금을 영업비용으로 털어냈다.

그 결과 작년 4분기 LIG넥스원의 실적은 ‘어닝 쇼크’ 수준으로 나타났다. 분기 매출은 전년 동기 대비 20.3% 증가했지만 영업이익은 오히려 23.8% 줄어 421억원에 그쳤다. 예상을 크게 하회한 수치다.

하지만 시장의 기대가 여전한 이유는 사상 최대치를 돌파한 수주잔고에 있다. 지난해 말 26조3000억원을 기록했는데 5년 전보다 3.2배 급증했다. 그만큼 수주를 소화하는 속도가 더디다는 뜻이기도 하지만 결국은 매출로 인식될 잔고들이다.

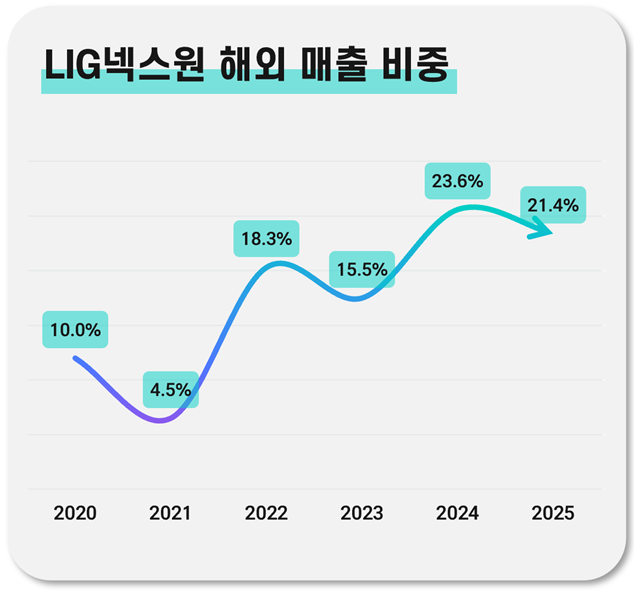

잔고 구성도 긍정적으로 바뀌고 있다. 수주잔고 중 절반 이상인 약 55%가 수출 물량으로 채워졌다. 내수 사업이 '방산원가대상물자의 원가계산에 관한 규칙'에 따라 수익성이 제한적인 것과 달리 해외 수출은 훨씬 높은 마진을 노릴 수 있다.

LIG넥스원은 매출에서 국내 비중이 80%에 달할 정도로 내수 중심인 기업이다. 하지만 2022년 아랍에미리트(UAE)와 맺은 약 22억달러 규모의 계약을 시작으로, 사우디아라비아(약 33억달러), 그리고 이라크(약 28억 달러) 등 중동국가와 수출 계약이 계속됐다. 덕분에 수익성 개선은 시간 문제일 것으로 보인다.

현재 매출에 잡히는 수출물량 대부분 아랍에미리트(UAE) 몫이고 사우디와 이라크 물량은 2027년부터 인식이 시작될 것으로 예상된다. 시스템 통합, 무기 체계 최적화라는 터널을 지나 결실이 본격화되는 시기다.

하지만 기다림도 끝이 멀지 않았다. 수주잔고가 사상 최대치를 찍은 데다, 해외수출 물량이 차지하는 비중도 절반 이상으로 늘어나면서 오히려 기대감은 커지고 있다.

LIG넥스원 수익의 가장 큰 기반은 정밀타격 유도무기(PGM) 부문에 있다. 지난해 4분기 기준 매출에서 차지하는 비중은 46.6%에 달했다. PGM을 중심으로 견고하게 성장해왔지만 전차나 자주포 등을 생산하는 한화에어로스페이스, 현대로템 등에 비교하면 이익 증가세가 가파르지 못한 편이다.

실제로 한화에어로스페이스와 현대로템은 지난해 영업이익이 2022년 대비 각각 8배, 6.8배 점프한 반면 LIG넥스원은 1.8배 증가하는 데 그쳤다. 구조적 요인들이 복합적으로 작용한 탓이다.

전차나 자주포는 상대적으로 단기간 내 조립해 인도할 수 있어서 매출 인식이 빠르다. 반면 LIG넥스원의 주력 ‘천궁-II’은 단순한 미사일이 아니라 레이더와 교전통제소, 발사대, 유도탄 등이 하나로 묶인 방공 시스템이라는 점에 차이가 있다. 양산과 매출 인식까지 통상 3~5년의 긴 리드타임(Lead-time)이 소요된다. 발사대와 교전통제소 등을 현지 환경에 맞춰 최적화하고 체계 연동 시험 등을 거쳐야 최종 인도가 이뤄지기 때문이다.

손실 충당금 문제도 있다. LIG넥스원은 작년 4분기에만 4조1600억원에 달하는 신규 수주를 달성했다. 문제는 이 물량의 약 67%가 국내 연구개발(R&D) 프로젝트라는 점이다. 방산업계에서 초기 R&D 단계는 미래 양산 이익을 담보하기 위한 필수 관문이지만 단기적으로는 수익성 훼손을 피할 수 없다.

또 LIG넥스원은 개발 과정에서 발생할 수 있는 잠재적 리스크와 비용 초과분을 선제적으로 예측해 대규모 손실 충당금을 장부에 한꺼번에 인식하는 보수적인 회계 원칙을 적용하고 있다. 실제로 4분기에 이 신규 R&D 수주와 관련해 약 500억원 규모의 일회성 충당금을 영업비용으로 털어냈다.

그 결과 작년 4분기 LIG넥스원의 실적은 ‘어닝 쇼크’ 수준으로 나타났다. 분기 매출은 전년 동기 대비 20.3% 증가했지만 영업이익은 오히려 23.8% 줄어 421억원에 그쳤다. 예상을 크게 하회한 수치다.

하지만 시장의 기대가 여전한 이유는 사상 최대치를 돌파한 수주잔고에 있다. 지난해 말 26조3000억원을 기록했는데 5년 전보다 3.2배 급증했다. 그만큼 수주를 소화하는 속도가 더디다는 뜻이기도 하지만 결국은 매출로 인식될 잔고들이다.

잔고 구성도 긍정적으로 바뀌고 있다. 수주잔고 중 절반 이상인 약 55%가 수출 물량으로 채워졌다. 내수 사업이 '방산원가대상물자의 원가계산에 관한 규칙'에 따라 수익성이 제한적인 것과 달리 해외 수출은 훨씬 높은 마진을 노릴 수 있다.

LIG넥스원은 매출에서 국내 비중이 80%에 달할 정도로 내수 중심인 기업이다. 하지만 2022년 아랍에미리트(UAE)와 맺은 약 22억달러 규모의 계약을 시작으로, 사우디아라비아(약 33억달러), 그리고 이라크(약 28억 달러) 등 중동국가와 수출 계약이 계속됐다. 덕분에 수익성 개선은 시간 문제일 것으로 보인다.

현재 매출에 잡히는 수출물량 대부분 아랍에미리트(UAE) 몫이고 사우디와 이라크 물량은 2027년부터 인식이 시작될 것으로 예상된다. 시스템 통합, 무기 체계 최적화라는 터널을 지나 결실이 본격화되는 시기다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사