공전하는 스틸코드 매각에 커지는 재무부담

③우협 선정 이후 반년 넘게 정체…1년 새 차입금 5000억원 불어나

HS효성첨단소재는 지난해 초 주력사업인 타이어코드 중 스틸코드사업을 인수합병(M&A)시장에 매물로 내놓았다. 이후 우선협상대상자 선정까지 순조롭게 진행되면서 HS효성첨단소재가 사업 매각으로 벌어들인 금액을 신사업에 재투자하며 사업 다각화에 속도를 낼 것이라는 전망이 고개를 들었다.

해가 지난 지금 HS효성첨단소재의 스틸코드사업 매각은 우선협상대상자 선정 단계에서 더 나아가지 못하고 있다. 반면 신사업 투자를 통한 체질개선은 예상대로 진행 중이다. HS효성첨단소재는 투자 비용을 마련하기 위해 외부 차입을 확대하고 있으며 이로 인한 재무적 부담이 가중되고 있다.

◇매각 멈춘 사이 투자부터 시작…자금은 외부 차입

HS효성첨단소재는 2025년 1월 공시를 통해 타이어 스틸코드 사업부문에 대해 매각 및 전략적 제휴, 투자유치 중 다양한 전략적 방안을 검토하고 있음을 밝혔다. 이후 같은 해 5월 매각 주관사를 선정해 예비입찰을 진행했으며 7월에는 본입찰을 거쳐 글로벌 사모펀드(PEF) 베인캐피탈을 우선협상대상자로 선정했음을 알렸다.

HS효성첨단소재는 2024년 11월 벨기에 소재회사 유미코아에 448억원 규모의 사모사채 투자를 통해 실리콘 음극재사업 진출을 타진하기 시작했다. 스틸코드사업의 매각이 이와 맞물려 진행되면서 업계 안팎에서는 HS효성첨단소재가 조만간 대규모 투자를 통해 수익구조를 다각화하는 체질개선에 나설 것이라는 전망이 퍼졌다.

2026년 2월 현재까지 스틸코드사업 매각은 지난해 7월 우선협상대상자 선정 이후로 진도가 더 나아가지 못한 상태다. HS효성첨단소재 측에서는 베인캐피탈과 세부 사항을 협상하고 있으나 자세한 내용은 알 수 없다는 태도를 견지하고 있다. 시장에서는 매각가와 관련해 HS효성첨단소재와 베인캐피탈의 눈높이에 큰 차이가 있으며 차이가 쉽사리 좁혀지지 않고 있다는 말이 나온다.

HS효성첨단소재는 지난해 11월 유미코아의 음극재 자회사 EMM 지분 80%의 인수에 총 1억2000만유로(2000억원가량)를 투자해 실리콘 음극재사업에 진출하고 향후 5년간 1조5000억원을 추가로 투자해 양산체제를 구축하겠다는 청사진을 공개했다.

이와 별도로 지분율 71.43%를 보유한 베트남 법인 HS효성베트남의 잔여 지분 28.57%를 효성투자개발로부터 2643억원에 사들였다. 폴리에스터(PET) 타이어코드의 생산처 다각화를 위해 올 12월까지 인도지역 신설법인 HS효성인디아에 439억원을 투자하는 방안도 확정했다.

애초 시장에서는 스틸코드사업의 가치가 1조원 안팎에 이를 것으로 봤다. 매각이 순조롭게 진행됐다면 HS효성첨단소재는 잇따른 투자계획의 대부분을 자체 자금으로 해결하면서 수익구조 다각화의 과제를 순조롭게 풀어가고 있었을 공산이 크다.

HS효성첨단소재는 본격적인 투자가 시작되기 전인 2024년 말 시점으로 총자산 3조8207억원 중 66.9%에 해당하는 2조5551억원이 비유동자산이었으며 현금 및 현금성자산 보유금액은 196억원에 불과했다. 매각이 성사되지 않은 채 투자계획이 먼저 스타트를 끊은 만큼 투자금액의 상당 부분을 외부 차입에 의존할 수밖에 없게 됐다.

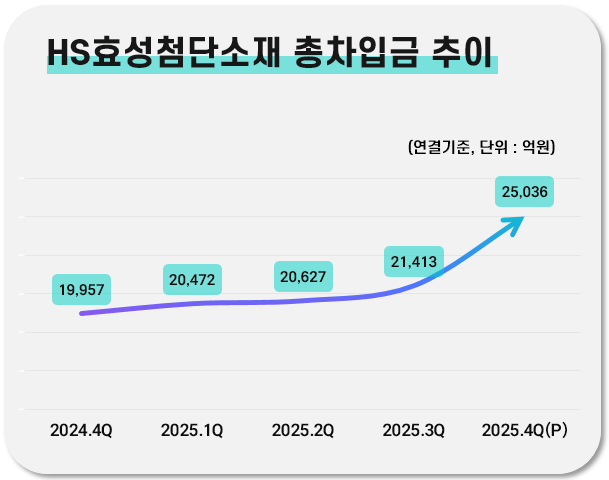

2024년 말 1조9957억원 규모였던 HS효성첨단소재의 총차입금은 2025년 말 2조5036억원까지 불어난 것으로 잠정집계됐다. 1년 사이 25%, 5000억원가량이 증가한 것이다.

◇CAPEX 축소·배당수익 확대로 현금확보 숨통 트여

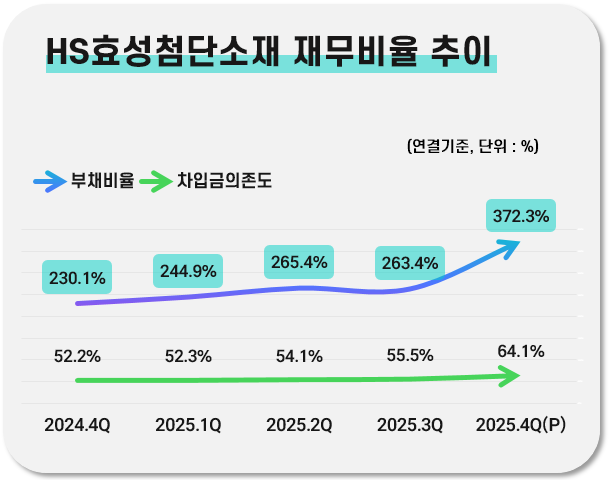

HS효성첨단소재는 이전부터 재무구조가 우수한 편이라고 보기는 어려운 편에 속했다. 2024년 말 연결기준 부채비율은 230.1%, 차입금의존도는 52.2%에 달했다. 1년 뒤인 지난해 말 잠정치 기준으로는 부채비율이 372.3%, 차입금의존도가 64.1%까지 높아졌다. 차입 확대에 따른 재무부담 증대가 확연히 나타난다.

자체 영업을 통한 현금 창출력이 약화하면서 외부 차입 의존도가 더욱 커질 수밖에 없는 구조가고착화한 부분도 있는 것으로 파악된다. HS효성첨단소재는 2024년 3289억원에 이르렀던 영업활동 현금흐름이 지난해 2106억원까지 줄어든 것으로 잠정집계됐다.

HS효성첨단소재는 스틸코드 사업의 매각이 마무리된다면 일시적으로 커진 재무부담도 눈에 띄게 완화될 공산이 크다. 향후 추가 투자에도 속도가 더해질 것으로 전망된다. 결국 거래가 성사될 때까지 가중되는 재무적 부담을 버틸 수 있도록 현금 창출력을 회복하는 것이 급선무다.

HS효성첨단소재는 당초 올해까지로 예정됐던 베트남 탄소섬유 증설 투자를 지난해 조기에 마무리하며 향후 자본적지출(CAPEX)과 관련한 부담이 다소 가벼워질 것으로 전망된다. HS효성첨단소재는 2021년 1484억원의 CAPEX 집행액이 2024년 3568억원까지 불어났으나 지난해에는 3분기 말 기준 1904억원에 그치며 CAPEX 부담의 축소가 나타났다.

HS효성베트남을 완전자회사로 두면서 현금 확보에 더욱 숨통이 트일 것으로 전망되는 점도 긍정적이다. HS효성베트남은 연간 1000억원 안팎의 순이익을 내는 우량 해외법인으로 지난 5년간 6300억원가량의 배당을 실시했으며 이중 1800억원가량이 비지배주주에 분배된 것으로 파악된다.

해가 지난 지금 HS효성첨단소재의 스틸코드사업 매각은 우선협상대상자 선정 단계에서 더 나아가지 못하고 있다. 반면 신사업 투자를 통한 체질개선은 예상대로 진행 중이다. HS효성첨단소재는 투자 비용을 마련하기 위해 외부 차입을 확대하고 있으며 이로 인한 재무적 부담이 가중되고 있다.

◇매각 멈춘 사이 투자부터 시작…자금은 외부 차입

HS효성첨단소재는 2025년 1월 공시를 통해 타이어 스틸코드 사업부문에 대해 매각 및 전략적 제휴, 투자유치 중 다양한 전략적 방안을 검토하고 있음을 밝혔다. 이후 같은 해 5월 매각 주관사를 선정해 예비입찰을 진행했으며 7월에는 본입찰을 거쳐 글로벌 사모펀드(PEF) 베인캐피탈을 우선협상대상자로 선정했음을 알렸다.

HS효성첨단소재는 2024년 11월 벨기에 소재회사 유미코아에 448억원 규모의 사모사채 투자를 통해 실리콘 음극재사업 진출을 타진하기 시작했다. 스틸코드사업의 매각이 이와 맞물려 진행되면서 업계 안팎에서는 HS효성첨단소재가 조만간 대규모 투자를 통해 수익구조를 다각화하는 체질개선에 나설 것이라는 전망이 퍼졌다.

2026년 2월 현재까지 스틸코드사업 매각은 지난해 7월 우선협상대상자 선정 이후로 진도가 더 나아가지 못한 상태다. HS효성첨단소재 측에서는 베인캐피탈과 세부 사항을 협상하고 있으나 자세한 내용은 알 수 없다는 태도를 견지하고 있다. 시장에서는 매각가와 관련해 HS효성첨단소재와 베인캐피탈의 눈높이에 큰 차이가 있으며 차이가 쉽사리 좁혀지지 않고 있다는 말이 나온다.

HS효성첨단소재는 지난해 11월 유미코아의 음극재 자회사 EMM 지분 80%의 인수에 총 1억2000만유로(2000억원가량)를 투자해 실리콘 음극재사업에 진출하고 향후 5년간 1조5000억원을 추가로 투자해 양산체제를 구축하겠다는 청사진을 공개했다.

이와 별도로 지분율 71.43%를 보유한 베트남 법인 HS효성베트남의 잔여 지분 28.57%를 효성투자개발로부터 2643억원에 사들였다. 폴리에스터(PET) 타이어코드의 생산처 다각화를 위해 올 12월까지 인도지역 신설법인 HS효성인디아에 439억원을 투자하는 방안도 확정했다.

애초 시장에서는 스틸코드사업의 가치가 1조원 안팎에 이를 것으로 봤다. 매각이 순조롭게 진행됐다면 HS효성첨단소재는 잇따른 투자계획의 대부분을 자체 자금으로 해결하면서 수익구조 다각화의 과제를 순조롭게 풀어가고 있었을 공산이 크다.

HS효성첨단소재는 본격적인 투자가 시작되기 전인 2024년 말 시점으로 총자산 3조8207억원 중 66.9%에 해당하는 2조5551억원이 비유동자산이었으며 현금 및 현금성자산 보유금액은 196억원에 불과했다. 매각이 성사되지 않은 채 투자계획이 먼저 스타트를 끊은 만큼 투자금액의 상당 부분을 외부 차입에 의존할 수밖에 없게 됐다.

2024년 말 1조9957억원 규모였던 HS효성첨단소재의 총차입금은 2025년 말 2조5036억원까지 불어난 것으로 잠정집계됐다. 1년 사이 25%, 5000억원가량이 증가한 것이다.

◇CAPEX 축소·배당수익 확대로 현금확보 숨통 트여

HS효성첨단소재는 이전부터 재무구조가 우수한 편이라고 보기는 어려운 편에 속했다. 2024년 말 연결기준 부채비율은 230.1%, 차입금의존도는 52.2%에 달했다. 1년 뒤인 지난해 말 잠정치 기준으로는 부채비율이 372.3%, 차입금의존도가 64.1%까지 높아졌다. 차입 확대에 따른 재무부담 증대가 확연히 나타난다.

자체 영업을 통한 현금 창출력이 약화하면서 외부 차입 의존도가 더욱 커질 수밖에 없는 구조가고착화한 부분도 있는 것으로 파악된다. HS효성첨단소재는 2024년 3289억원에 이르렀던 영업활동 현금흐름이 지난해 2106억원까지 줄어든 것으로 잠정집계됐다.

HS효성첨단소재는 스틸코드 사업의 매각이 마무리된다면 일시적으로 커진 재무부담도 눈에 띄게 완화될 공산이 크다. 향후 추가 투자에도 속도가 더해질 것으로 전망된다. 결국 거래가 성사될 때까지 가중되는 재무적 부담을 버틸 수 있도록 현금 창출력을 회복하는 것이 급선무다.

HS효성첨단소재는 당초 올해까지로 예정됐던 베트남 탄소섬유 증설 투자를 지난해 조기에 마무리하며 향후 자본적지출(CAPEX)과 관련한 부담이 다소 가벼워질 것으로 전망된다. HS효성첨단소재는 2021년 1484억원의 CAPEX 집행액이 2024년 3568억원까지 불어났으나 지난해에는 3분기 말 기준 1904억원에 그치며 CAPEX 부담의 축소가 나타났다.

HS효성베트남을 완전자회사로 두면서 현금 확보에 더욱 숨통이 트일 것으로 전망되는 점도 긍정적이다. HS효성베트남은 연간 1000억원 안팎의 순이익을 내는 우량 해외법인으로 지난 5년간 6300억원가량의 배당을 실시했으며 이중 1800억원가량이 비지배주주에 분배된 것으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사