BNK캐피탈, 주춤했던 기업금융 다시 드라이브

⑧자동차금융 내 렌터카 비중 30%…리테일서 담보 상품 확대

편집자주

캐피탈 업권이 성장 전략의 전환기를 맞고 있다. 외형 확대 중심의 성장 기조에서 벗어나 수익성과 자본 효율성을 고려한 자산 포트폴리오 재편이 새로운 경영 과제로 떠올랐다. 경영 환경의 불확실성이 커지면서 각 사는 사업 구조와 영업 전략을 재정비하며 저마다의 해법을 모색하고 있다. 이에 따라 자산 구성과 운용 방식에서도 뚜렷한 변화가 나타나며 업권 내 경쟁 구도 역시 달라지는 양상이다. 주요 캐피탈사의 자산 리밸런싱 전략과 포트폴리오 변화, 이를 통해 읽을 수 있는 시장의 흐름과 향후 과제를 살펴본다.

BNK캐피탈이 다소 주춤했던 기업금융에 다시 속도를 내고 있다. 기업금융 부문에서는 일반대출 비중을 전략적으로 늘리며 정체 국면에서 벗어나는 모습이다. 중소기업 대상 담보·신용대출을 중심으로 인수금융과 사모사채 취급이 확대되고 있다. 투자금융의 경우 부동산 관련 유가증권을 중심으로 수익을 뒷받침한다.

주력 사업에서도 취급 전략에 변화가 감지된다. 수입 신차 오토리스와 렌터카 등 수익 기여도가 높은 상품 비중이 확대되는 흐름이다. 같은 자동차금융 내에서도 상품별 수익성을 기준으로 자산 구성이 재편되고 있다. 영업 효율 제고를 중심으로 포트폴리오를 선별적으로 조정하는 모습이다.

◇가계대출 넘어선 기업여신 존재감

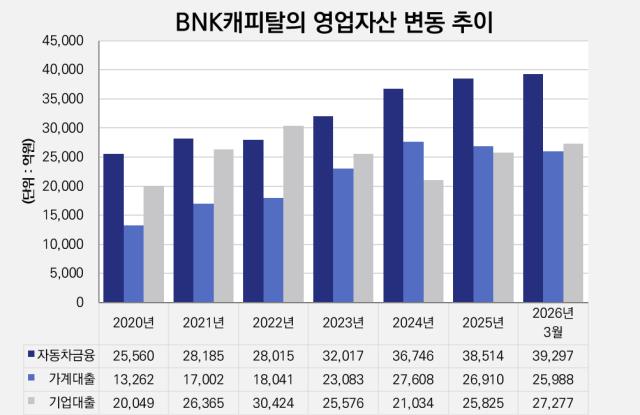

BNK캐피탈의 자산 운용 기조는 최근 몇 년 사이 적지 않은 변화를 겪고 있다. 과거에는 외형 확대에 초점을 맞췄다면 최근에는 부문별 수익성과 건전성을 함께 고려하는 방향으로 시선이 옮겨가는 모습이다. 자산을 무작정 늘리기보다 사업별 특성과 시장 환경에 맞춰 구성을 조정하는 흐름도 뚜렷하다. 기업금융과 자동차금융을 중심으로 자산의 무게를 다시 배분하며 운용 전략에도 변화를 주고 있다. 이러한 움직임은 불확실한 금융 환경 속에서 자산의 효율성을 높이려는 시도로 해석된다.

정체됐던 기업금융 부문은 최근 다시 영업에 속도를 내고 있다. 일반대출 비중을 확대하며 기업여신의 존재감이 점차 커지는 모습이다. 중소기업 대상 담보·신용대출은 물론 인수금융과 사모사채 취급도 늘어나고 있다. 기업 고객의 다양한 자금 수요에 대응하며 수익원 다변화를 모색하는 전략으로 풀이된다. 기업금융 부문의 자산 비중은 현재 전체 영업자산의 26%를 차지하고 있다.

기업금융의 약진은 다른 자산 부문과 비교했을 때 더욱 두드러진다. 세부 자산 추이를 살펴보면 기업금융과 가계금융의 흐름은 뚜렷하게 엇갈린다. 한동안 축소됐던 기업대출은 최근 다시 증가세로 돌아서며 자산 내 비중을 회복하는 모습이다. 반면 가계대출은 리스크 관리 기조와 맞물려 증가세를 멈추고 완만한 감소 흐름을 보이고 있다. 올 들어 기업대출이 가계대출을 넘어선 것도 이 같은 자산 재편 흐름을 보여주는 대목이다.

개인금융에서도 성장동력 확보를 위한 상품 구조 다변화가 이어지고 있다. 개인신용대출이 여전히 리테일금융의 대부분을 차지하는 형태다. 이 같은 구조 속에서 BNK캐피탈은 지난해부터 담보 기반 상품을 중심으로 운용 폭을 넓혀 왔다. 정상채권과 NPL 유동화를 활용한 채권담보부대출은 기존 신용대출 구조를 보완하는 영역으로 운용되고 있다. 기존 신용대출 중심 구조에 일부 자산이 더해지며 개인금융 포트폴리오가 확장되는 모습이다.

◇수익 기여도 따른 자동차금융 리밸런싱도 꾸준

BNK캐피탈은 주력 사업인 자동차금융에서도 수익성 중심의 자산 재편을 이어가고 있다. 상품별 수익성과 영업 효율을 고려한 운용 전략에 무게를 두는 모습이다. 이에 따라 수입 신차 오토리스와 렌터카 등 상대적으로 수익 기여도가 높은 상품 비중을 늘리고 있다. 렌터카 자산은 전체 자동차금융의 30%를 넘어서는 수준까지 확대되며 중요한 수익원으로 자리 잡는 모습이다. 중장기적으로는 중고차금융 등으로 영역을 넓히며 수익 기반 다변화에도 속도를 낼 전망이다.

투자금융은 영업자산에서 차지하는 비중은 크지 않지만 다변화 측면에서 의미를 갖는 영역이다. 현재는 부동산 관련 유가증권을 중심으로 자산을 운용하고 있다. 기초자산 상당수가 부동산에 집중된 만큼 시장 상황에 따른 변동성 관리가 중요한 과제로 꼽힌다. 이에 따라 신규 투자보다 자산 선별과 리스크 관리에 무게를 둔 운용 기조를 이어가는 모습이다. 신기술금융 규모는 현재 4400억원 수준을 보이고 있다.

자산 재편 과정에서 각 부문은 서로 다른 전략 방향에 따라 조정이 이뤄지고 있다. 기업금융은 영업 구조를 전략적으로 변화시키며 외형 회복을 꾀했다. 개인금융은 일부 자산을 추가하며 포트폴리오의 안정성을 높이는 흐름이다. 자동차금융 역시 수익성 높은 상품 중심으로 자산 구성을 재조정하며 효율성을 높이고 있다. 이처럼 부문별로 변화의 속도와 전략이 뚜렷하게 차별화되면서 체질 또한 단계적으로 개선되는 모습이다.

주력 사업에서도 취급 전략에 변화가 감지된다. 수입 신차 오토리스와 렌터카 등 수익 기여도가 높은 상품 비중이 확대되는 흐름이다. 같은 자동차금융 내에서도 상품별 수익성을 기준으로 자산 구성이 재편되고 있다. 영업 효율 제고를 중심으로 포트폴리오를 선별적으로 조정하는 모습이다.

◇가계대출 넘어선 기업여신 존재감

BNK캐피탈의 자산 운용 기조는 최근 몇 년 사이 적지 않은 변화를 겪고 있다. 과거에는 외형 확대에 초점을 맞췄다면 최근에는 부문별 수익성과 건전성을 함께 고려하는 방향으로 시선이 옮겨가는 모습이다. 자산을 무작정 늘리기보다 사업별 특성과 시장 환경에 맞춰 구성을 조정하는 흐름도 뚜렷하다. 기업금융과 자동차금융을 중심으로 자산의 무게를 다시 배분하며 운용 전략에도 변화를 주고 있다. 이러한 움직임은 불확실한 금융 환경 속에서 자산의 효율성을 높이려는 시도로 해석된다.

정체됐던 기업금융 부문은 최근 다시 영업에 속도를 내고 있다. 일반대출 비중을 확대하며 기업여신의 존재감이 점차 커지는 모습이다. 중소기업 대상 담보·신용대출은 물론 인수금융과 사모사채 취급도 늘어나고 있다. 기업 고객의 다양한 자금 수요에 대응하며 수익원 다변화를 모색하는 전략으로 풀이된다. 기업금융 부문의 자산 비중은 현재 전체 영업자산의 26%를 차지하고 있다.

기업금융의 약진은 다른 자산 부문과 비교했을 때 더욱 두드러진다. 세부 자산 추이를 살펴보면 기업금융과 가계금융의 흐름은 뚜렷하게 엇갈린다. 한동안 축소됐던 기업대출은 최근 다시 증가세로 돌아서며 자산 내 비중을 회복하는 모습이다. 반면 가계대출은 리스크 관리 기조와 맞물려 증가세를 멈추고 완만한 감소 흐름을 보이고 있다. 올 들어 기업대출이 가계대출을 넘어선 것도 이 같은 자산 재편 흐름을 보여주는 대목이다.

개인금융에서도 성장동력 확보를 위한 상품 구조 다변화가 이어지고 있다. 개인신용대출이 여전히 리테일금융의 대부분을 차지하는 형태다. 이 같은 구조 속에서 BNK캐피탈은 지난해부터 담보 기반 상품을 중심으로 운용 폭을 넓혀 왔다. 정상채권과 NPL 유동화를 활용한 채권담보부대출은 기존 신용대출 구조를 보완하는 영역으로 운용되고 있다. 기존 신용대출 중심 구조에 일부 자산이 더해지며 개인금융 포트폴리오가 확장되는 모습이다.

◇수익 기여도 따른 자동차금융 리밸런싱도 꾸준

BNK캐피탈은 주력 사업인 자동차금융에서도 수익성 중심의 자산 재편을 이어가고 있다. 상품별 수익성과 영업 효율을 고려한 운용 전략에 무게를 두는 모습이다. 이에 따라 수입 신차 오토리스와 렌터카 등 상대적으로 수익 기여도가 높은 상품 비중을 늘리고 있다. 렌터카 자산은 전체 자동차금융의 30%를 넘어서는 수준까지 확대되며 중요한 수익원으로 자리 잡는 모습이다. 중장기적으로는 중고차금융 등으로 영역을 넓히며 수익 기반 다변화에도 속도를 낼 전망이다.

투자금융은 영업자산에서 차지하는 비중은 크지 않지만 다변화 측면에서 의미를 갖는 영역이다. 현재는 부동산 관련 유가증권을 중심으로 자산을 운용하고 있다. 기초자산 상당수가 부동산에 집중된 만큼 시장 상황에 따른 변동성 관리가 중요한 과제로 꼽힌다. 이에 따라 신규 투자보다 자산 선별과 리스크 관리에 무게를 둔 운용 기조를 이어가는 모습이다. 신기술금융 규모는 현재 4400억원 수준을 보이고 있다.

자산 재편 과정에서 각 부문은 서로 다른 전략 방향에 따라 조정이 이뤄지고 있다. 기업금융은 영업 구조를 전략적으로 변화시키며 외형 회복을 꾀했다. 개인금융은 일부 자산을 추가하며 포트폴리오의 안정성을 높이는 흐름이다. 자동차금융 역시 수익성 높은 상품 중심으로 자산 구성을 재조정하며 효율성을 높이고 있다. 이처럼 부문별로 변화의 속도와 전략이 뚜렷하게 차별화되면서 체질 또한 단계적으로 개선되는 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사