'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

삼성 전자계열사들은 보수적인 재무관리로 유명하다. 수출입 관련 금융을 제외하고는 자본시장이나 금융기관을 통한 조달보다 꾸준히 쌓아온 현금흐름 내에서 투자와 연구개발(R&D), 인수합병(M&A)을 추진한다. 삼성SDS도 마찬가지다.

이와 달리 LGCNS는 순현금을 유지하는 선에서 시장성 조달을 적극 활용한다. 차입을 과하게 하지 않고 적정 부채비율 내 관리하는 게 특징이다. SK㈜C&C의 경우 그룹 지주사인 SK㈜와 합병되기 전에는 차입금 부담이 컸으나 합병 후에는 신용도가 제고됐다. 다만 사내회사(CIC)로 편제된 탓에 특별한 재무전략이 보이지 않게 됐다.

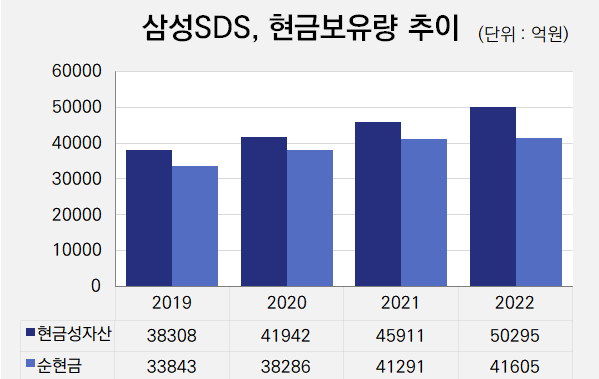

◇삼성SDS, 우직하게 벌어 곳간에 쌓인 현금만 5조

삼성SDS의 지난 3월 말 기준 현금성자산은 5조1012억원으로 삼성전자, 삼성디스플레이를 제외하고 그룹 전자계열사 중에서 손꼽히는 수준이다. 차입금(8937억원)보다 보유현금이 많은 순현금(4조2075억원) 상태가 10년 넘게 이어지고 있다.

차입금 역시 건물 및 차량운반구 등의 사용을 위한 리스부채로 금융기관 대출이나 시장성 조달과는 거리가 멀다. 삼성SDS의 신용등급은 AA+를 충분히 유지하는 수준임에도 회사채 등을 발행한 이력을 찾기 어렵다. 2014년 기업공개(IPO) 외에는 자본시장에 손을 벌린 적이 거의 없다.

클라우드, 물류부문의 높은 성장에 힘입어 매년 8000억~9000억원, 많게는 1조원이 넘는 영업활동현금흐름을 창출하는데다 자본적지출(CAPEX)은 연간 2000억~3000억원, 많아 봐야 6000억원으로 자체 현금흐름 내에서 감당할 수 있다. 이렇게 잉여현금이 수년째 축적되니 5조원 넘는 현금이 곳간에 쌓였다.

CAPEX나 R&D, M&A 등도 자체 현금 내에서 가능한 덕에 굳이 금융기관 및 자본시장에 손을 벌릴 필요가 없는 셈이다. 삼성 전자계열사들의 전형적인 재무전략과 같은 선상에 있다.

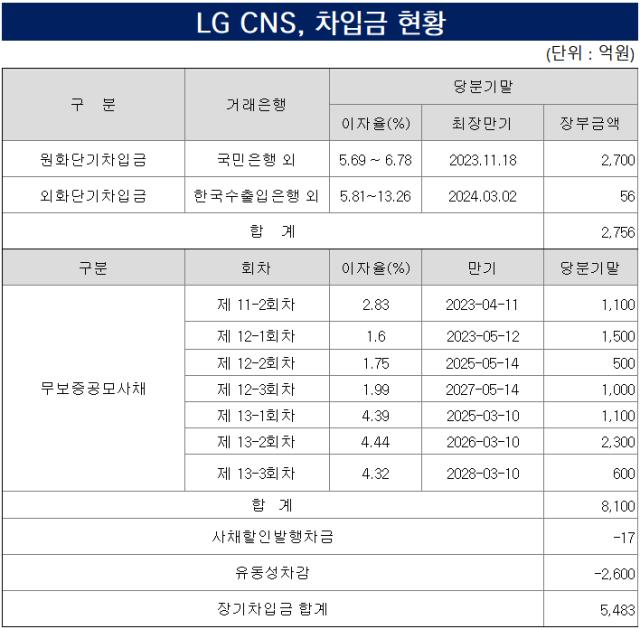

LGCNS는 삼성SDS와 상반된 방향이다. 금융기관 차입과 회사채를 통한 시장성 조달을 적절히 활용한다. 올 3월 말 기준 총차입금은 1조1427억원으로 이 가운데 8100억원이 공모채를 통해, 2756억원이 은행 대출을 통해 조달한 금액이다. 신용등급 AA-의 우량 발행사로 공모채 시장을 적극 활용한다.

그렇다고 차입금 비중이 과하게 많은 것도 아니다. 현금성자산이 총차입금보다 2236억원 많은 순현금 상태다. 부채비율은 144%, 차입금의존도는 29.7%로 시장에서 통용되는 재무건전성 기준(부채비율 200%, 차입금의존도 30%) 미만으로 관리되고 있다.

◇LGCNS, 자체 현금+시장조달 혼용해 자금관리

금리인상 기조로 인해 LGCNS가 올 초 발행한 회사채는 이자율이 4%를 넘어간다. 1분기 이자비용은 800억원 넘게 나왔다. 다만 연간 1000억~2000억원 사이에 영업현금흐름을 창출하고 있어 차입금 이자비용은 감내 가능한 범위에 있다.

CAPEX와 배당금 역시 많아 봐야 연간 1400억~1500억원 정도라 영업현금흐름 내에서 커버 가능하다. 때문에 지난해를 제외하고는 수년째 잉여현금흐름이 발생했다. 자체 현금보유량과 시장성 조달을 통해 자금흐름을 관리, 자본시장과 소통창구를 열어두면서 조달처를 다양하게 갖고 가는 방향이다.

*2023년 1분기 말 기준

SK㈜C&C는 2015년 그룹 지주사 SK지주와 합병하기 전에도 AA의 우량한 신용등급을 갖고 있었다. SK텔레콤, SK이노베이션 등 그룹 내 주요 계열사들로부터 매우 안정적인 매출기반을 확보했다. 특히 캡티브(그룹 내 시장) 매출의 절반 정도인 시스템 운영대행 및 유지보수(OS)는 주로 장기계약인 덕분에 안정적 매출시현이 가능했다.

다만 그룹 경영권 강화를 위한 자사주 매입, SK E&S, 엔카네트워크(현 엔카닷컴) 등의 계열사 지분 투자, 판교 데이터센터 건립 등으로 차입을 확대하면서 다소 과중한 레버리지 부담을 안게 됐다. 그러나 이는 SK㈜와의 합병으로 해소됐고 오히려 AA+로 신용도가 제고됐다.

현재는 SK㈜의 CIC(Company In Company)로 존재하고 있으며 별도의 최고재무책임자(CFO)가 있으나 지주사 차원에서 조달 등이 이뤄지기 때문에 별다른 재무전략이 보이지 않는다. R&D에 연간 700억원대 자금을 투입하고 있는데 합병 전 영업현금흐름이 연간 2500억원 내외인 점을 감안하면 충분히 감당할 수 있는 수준으로 유추된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >