JB금융, 전북은행 넘어선 우리캐피탈 전폭 지원

②은행 RWA 성장률 웃도는 비은행…계열사 중 두번째로 큰 순익 '자본 효율성' 입증

편집자주

시중은행지주가 정중동 행보를 이어가고 있다. 기업금융 성장을 목표로 수도권과 지방을 가리지 않고 치열한 각축전을 벌이던 1~2년 전과 달리 올해는 자본비율 관리에 초점을 맞추고 있다. 밸류업이 은행권을 관통하는 키워드로 부상하면서 위험가중자산(RWA) 매니징을 대출 성장보다 우선시하게 된 영향이다. 앞으로는 순이익 규모보단 밸류업 성과로 CEO와 경영진에 대한 평가가 갈릴 가능성이 높다. 금융지주 보통주자본(CET1)비율 관리 핵심인 RWA 매니징 현황과 중점 과제를 사별로 살펴봤다.

JB금융이 캐피탈 계열사 JB우리캐피탈을 전폭 지원한다. 은행 계열사보다 JB우리캐피탈에 우선적으로 위험가중자산(RWA) 성장 한도를 부여하고 있다. 최근 수년간 은행 RWA 성장률보다 비은행 RWA 성장률이 높은 것으로 파악됐다. JB우리캐피탈이 추진하는 신사업에 탄력이 붙으면서 RWA도 빠른 속도로 늘어나고 있다.

캐피탈 계열사 RWA가 은행보다 더 가파르게 성장하는 건 금융권에서 흔치 않은 일이다. 대부분 은행 신용 RWA 중심으로 한도 배분 전략을 짜고 있기 때문이다. JB우리캐피탈은 전북은행을 제치고 그룹 내 두번째로 큰 순이익을 기록하며 자본 효율성을 입증했다. 자기자본이익률(ROE)을 극대화하는 그룹 전략에 부합하며 위상이 한층 높아졌다.

◇비은행 RWA '10조' 돌파

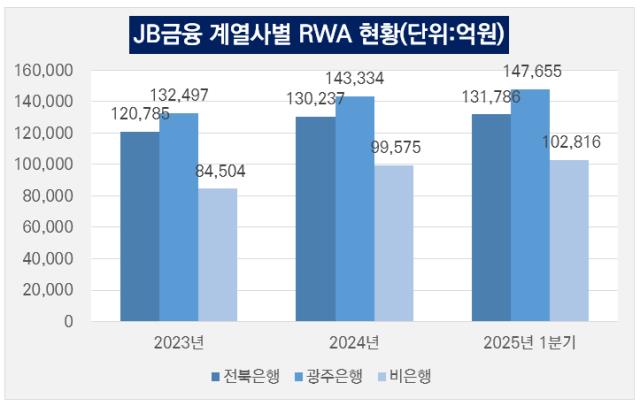

JB금융 RWA는 지난 1분기 기준 38조2256억원이다. 광주은행이 14조7665억원으로 38.6% 비중을 차지한다. 이어 전북은행 13조1786억원(34.5%), 비은행 계열사 10조2816억원(26.9%) 순이다. 비은행 계열사 RWA 내에선 JB우리캐피탈 비중이 압도적으로 높다.

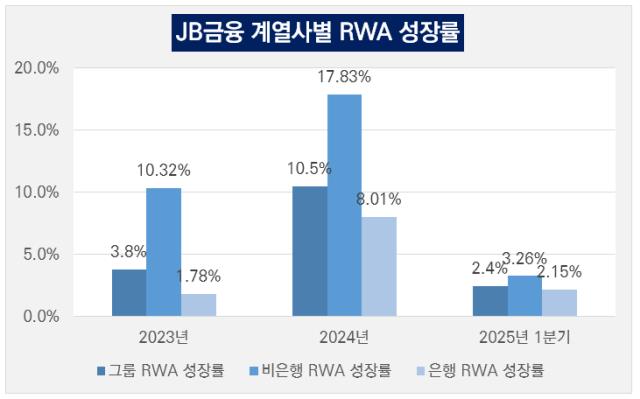

비은행 RWA는 지난 1분기 처음으로 10조원을 돌파했다. JB금융이 최근 수년간 JB우리캐피탈을 전폭 지원하면서 RWA를 늘렸다. JB금융 비은행 RWA 성장률은 2023년 10.32%, 2024년 17.83%다. 두자리수 달성은 물론 지난해 20%에 육박하는 성장률을 기록했다.

JB금융이 RWA 고성장 전략을 이어온 영향으로 풀이된다. 그 선봉에 JB우리캐피탈이 있다. 은행 RWA 성장률은 2023년 1.78%, 2024년 8%를 기록했다. JB우리캐피탈을 필두로 한 비은행 RWA 성장률이 압도적으로 높은 셈이다.

이같은 기조는 올해도 이어지고 있다. 올해 1분기 비은행 RWA 성장률은 3.26%다. 은행 RWA 성장률은 2.15%로 비은행에 비해 1%포인트 이상 낮다. JB우리캐피탈 중심의 자산 성장이 그룹 전략으로 완전히 자리매김했다.

은행 신용 RWA가 차지하는 비중이 압도적인 시중은행지주와는 다른 양상이다. JB금융은 그룹 주축인 전북은행, 광주은행에 더해 JB우리캐피탈, JB자산운용, JB인베트스먼트 등 3개 비은행 계열사를 두고 있다. RWA 부담이 큰 증권업, 카드업에 진출하지 않고 비은행 성장에 필요한 자본력을 JB우리캐피탈에 집중하는 게 JB금융의 전략이다.

◇ROE 제고 첨병, 그룹 No.1 넘본다

JB금융이 JB우리캐피탈에 힘을 실어주는 건 강소금융을 지향하는 그룹 전략에 부합하기 때문이다. 시중은행지주에 비해 자산 규모가 작지만 수익성 높은 자산 중심의 포트폴리오를 구성해 자본 대비 이익을 극대화하는 게 JB금융의 경영 철학이다.

JB우리캐피탈은 지난해 순이익 2239억원을 기록했다. 광주은행(2917억원)보다는 적지만 전북은행(2212억원)보다 높은 순이익이다. 국내 은행지주 중 유일하게 캐피탈 계열사가 은행 순이익을 넘어섰다. 올해 1분기에도 광주은행 642억원, JB우리캐피탈 585억원, 전북은행 415억원 순으로 순이익을 올렸다.

RWA 대비 순이익을 나타내는 지표인 위험가중자산이익률(RoRWA)를 봐도 JB우리캐피탈의 자본 효율성이 탁월하다. 지난 1분기 JB우리캐피탈 RoRWA는 2.5%로 광주은행(1.9%), 전북은행(1.6%)을 웃돌았다. 지난해 연간 RoRWA를 봐도 JB우리캐피탈이 2.5%로 광주은행(2.1%), 전북은행(1.8%)보다 높다.

JB우리캐피탈은 신사업에서도 그룹 내에서 주축을 맡고 있다. JB금융은 국내 외국인 노동자 고객층을 확보해 신성장 동력으로 삼고 있다. JB우리캐피탈은 중고차 금융, 자동차 담보 대출 등으로 외국인 고객을 유치하고 있다. 신사업 성장 정도에 따라 중장기적으로 그룹에서 가장 큰 순이익을 올리는 것도 가능할 것으로 관측된다.

JB금융 관계자는 "다른 금융그룹은 은행이 압도적으로 많은 순이익을 내고 있어 다른 계열사의 존재감이 상대적으로 작은데 JB는 JB우리캐피탈의 기여도가 높다"며 "그룹이 전통적인 방식의 자산 성장보다 수익성 높은 신사업에 힘을 싣고 있어 JB우리캐피탈의 역할은 앞으로도 커질 것"이라고 말했다.

캐피탈 계열사 RWA가 은행보다 더 가파르게 성장하는 건 금융권에서 흔치 않은 일이다. 대부분 은행 신용 RWA 중심으로 한도 배분 전략을 짜고 있기 때문이다. JB우리캐피탈은 전북은행을 제치고 그룹 내 두번째로 큰 순이익을 기록하며 자본 효율성을 입증했다. 자기자본이익률(ROE)을 극대화하는 그룹 전략에 부합하며 위상이 한층 높아졌다.

◇비은행 RWA '10조' 돌파

JB금융 RWA는 지난 1분기 기준 38조2256억원이다. 광주은행이 14조7665억원으로 38.6% 비중을 차지한다. 이어 전북은행 13조1786억원(34.5%), 비은행 계열사 10조2816억원(26.9%) 순이다. 비은행 계열사 RWA 내에선 JB우리캐피탈 비중이 압도적으로 높다.

비은행 RWA는 지난 1분기 처음으로 10조원을 돌파했다. JB금융이 최근 수년간 JB우리캐피탈을 전폭 지원하면서 RWA를 늘렸다. JB금융 비은행 RWA 성장률은 2023년 10.32%, 2024년 17.83%다. 두자리수 달성은 물론 지난해 20%에 육박하는 성장률을 기록했다.

JB금융이 RWA 고성장 전략을 이어온 영향으로 풀이된다. 그 선봉에 JB우리캐피탈이 있다. 은행 RWA 성장률은 2023년 1.78%, 2024년 8%를 기록했다. JB우리캐피탈을 필두로 한 비은행 RWA 성장률이 압도적으로 높은 셈이다.

이같은 기조는 올해도 이어지고 있다. 올해 1분기 비은행 RWA 성장률은 3.26%다. 은행 RWA 성장률은 2.15%로 비은행에 비해 1%포인트 이상 낮다. JB우리캐피탈 중심의 자산 성장이 그룹 전략으로 완전히 자리매김했다.

은행 신용 RWA가 차지하는 비중이 압도적인 시중은행지주와는 다른 양상이다. JB금융은 그룹 주축인 전북은행, 광주은행에 더해 JB우리캐피탈, JB자산운용, JB인베트스먼트 등 3개 비은행 계열사를 두고 있다. RWA 부담이 큰 증권업, 카드업에 진출하지 않고 비은행 성장에 필요한 자본력을 JB우리캐피탈에 집중하는 게 JB금융의 전략이다.

◇ROE 제고 첨병, 그룹 No.1 넘본다

JB금융이 JB우리캐피탈에 힘을 실어주는 건 강소금융을 지향하는 그룹 전략에 부합하기 때문이다. 시중은행지주에 비해 자산 규모가 작지만 수익성 높은 자산 중심의 포트폴리오를 구성해 자본 대비 이익을 극대화하는 게 JB금융의 경영 철학이다.

JB우리캐피탈은 지난해 순이익 2239억원을 기록했다. 광주은행(2917억원)보다는 적지만 전북은행(2212억원)보다 높은 순이익이다. 국내 은행지주 중 유일하게 캐피탈 계열사가 은행 순이익을 넘어섰다. 올해 1분기에도 광주은행 642억원, JB우리캐피탈 585억원, 전북은행 415억원 순으로 순이익을 올렸다.

RWA 대비 순이익을 나타내는 지표인 위험가중자산이익률(RoRWA)를 봐도 JB우리캐피탈의 자본 효율성이 탁월하다. 지난 1분기 JB우리캐피탈 RoRWA는 2.5%로 광주은행(1.9%), 전북은행(1.6%)을 웃돌았다. 지난해 연간 RoRWA를 봐도 JB우리캐피탈이 2.5%로 광주은행(2.1%), 전북은행(1.8%)보다 높다.

JB우리캐피탈은 신사업에서도 그룹 내에서 주축을 맡고 있다. JB금융은 국내 외국인 노동자 고객층을 확보해 신성장 동력으로 삼고 있다. JB우리캐피탈은 중고차 금융, 자동차 담보 대출 등으로 외국인 고객을 유치하고 있다. 신사업 성장 정도에 따라 중장기적으로 그룹에서 가장 큰 순이익을 올리는 것도 가능할 것으로 관측된다.

JB금융 관계자는 "다른 금융그룹은 은행이 압도적으로 많은 순이익을 내고 있어 다른 계열사의 존재감이 상대적으로 작은데 JB는 JB우리캐피탈의 기여도가 높다"며 "그룹이 전통적인 방식의 자산 성장보다 수익성 높은 신사업에 힘을 싣고 있어 JB우리캐피탈의 역할은 앞으로도 커질 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사