신한금융, '카드업 1위' 짊어져야 할 무게

②신한카드, 4대 금융 비은행 계열사 중 RWA 1위…관리 난이도 높은 계열사 포트폴리오

편집자주

시중은행지주가 정중동 행보를 이어가고 있다. 기업금융 성장을 목표로 수도권과 지방을 가리지 않고 치열한 각축전을 벌이던 1~2년 전과 달리 올해는 자본비율 관리에 초점을 맞추고 있다. 밸류업이 은행권을 관통하는 키워드로 부상하면서 위험가중자산(RWA) 매니징을 대출 성장보다 우선시하게 된 영향이다. 앞으로는 순이익 규모보단 밸류업 성과로 CEO와 경영진에 대한 평가가 갈릴 가능성이 높다. 금융지주 보통주자본(CET1)비율 관리 핵심인 RWA 매니징 현황과 중점 과제를 사별로 살펴봤다.

신한금융 위험가중자산(RWA) 매니징 핵심은 비은행 계열사 관리다. 업종 특성상 주요 자산에 대한 위험가중치가 높은 카드업계 1위 신한카드를 계열사로 두고 있기 때문이다. 신한카드의 존재로 신한금융은 4대 금융 중 비은행 계열사 RWA 규모가 가장 크다. 전체 RWA 규모도 KB금융에 근접한 2위다.

신한금융은 KB금융에 비해 상대적으로 RWA 관리 난이도가 높은 계열사 포트폴리오를 갖고 있다는 평가를 받는다. KB금융이 RWA 부담이 적은 보험업 위주로 비은행 포트폴리오를 꾸렸다면 신한금융은 정반대로 카드업 중심이다. 또 증권업 RWA 부담은 비슷하지만 그룹 수익성 기여도에는 큰 차이가 있다.

◇카드론, 은행 대출 대비 높은 위험가중치 적용

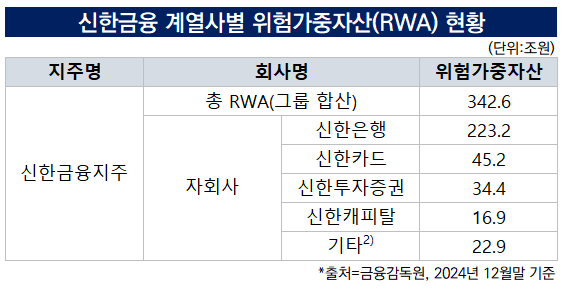

금융감독원에 따르면 신한금융은 지난해 말 기준 RWA 342조6000억원을 기록했다. 346조원을 기록한 KB금융에 이은 시중은행지주 2위다. 하나금융(279조4000억원), 우리금융(235조6000억원)과 비교해 60조~100조원가량 RWA 규모가 크다.

계열사별 RWA 현황을 보면 다른 은행지주와 마찬가지로 은행 계열사가 가장 큰 비중을 차지한다. 신한은행이 223조2000억원을 기록했다. 그룹 RWA의 65%를 신한은행이 차지하고 있다.

비은행 계열사 RWA 총합의 경우 신한금융이 가장 크다. 신한금융 비은행 계열사 RWA는 119조4000억원이다. 이어 KB금융 111조6000억원, 하나금융 78조원, 우리금융 43억6000억원 순이다. 하나금융과 우리금융의 경우 지주사 출범 후에도 은행 의존도가 여전히 높은 곳이다. 신한금융은 계열사 포트폴리오를 완성했다는 평가를 받는 KB금융의 비은행 RWA도 넘어섰다.

신한금융의 비은행 계열사 RWA가 KB금융을 웃도는 배경에는 신한카드가 자리한다. 신한카드는 RWA 45조2000억원을 기록했다. 이는 4대 금융의 개별 비은행 계열사 중 가장 큰 규모의 RWA다. 다른 금융지주의 카드사는 물론 KB증권(39조7000억원), 하나증권(35조4000억원) 등 증권사 RWA도 넘어섰다. 그룹 내 비중은 13%다.

카드사 자산 특성이 RWA 산정에 반영됐다. 카드사는 카드론, 현금서비스, 리볼빙 등을 제공하고 있다. 상대적으로 깐깐한 신용평가와 담보 검증을 거쳐 대출이 이뤄지는 은행권에 비해 자산에 대한 위험가중치가 높다. 또 신한카드 자산 규모가 업계 1위권인 것도 40조원을 웃도는 RWA를 기록하게된 요인이다.

◇비은행 수익성 관리, 자본비율 개선 관건

신한투자증권도 신한카드 못지 않은 RWA 규모를 자랑한다. 지난해 말 기준 34조4000억원으로 그룹 내 10% 비중을 차지한다. 신한은행, 신한카드에 이어 세번째로 규모가 크다.

다른 금융지주 증권사 RWA 및 순이익을 고려하면 수익성 개선 여지가 남아 있다. KB증권은 지난해 순이익 5857억원을 기록했다. 같은 기간 신한투자증권 순이익은 2458억원이다. KB증권은 신한투자증권보다 RWA가 5조원 많은데 순이익은 2배 더 많다. 신한투자증권은 RWA 대비 순이익을 개선해야 리딩금융 경쟁에 힘을 보탤 수 있다.

신한금융은 신한은행은 물론 신한카드, 신한투자증권 등 비은행 계열사 RWA 관리를 강화해 수익성 지표를 개선한다는 방침이다. 지주가 컨트롤타워 역할을 맡아 각 계열사에 RWA 한도를 부여하고 있다. 각 계열사는 정해진 한도 내에서 RWA를 늘려야 하기 때문에 적극적인 리밸런싱을 통해 수익성을 극대화할 수 있는 자산 포트폴리오를 구축해야 한다.

금융권 관계자는 "RWA 비중이 압도적으로 높은 은행 뿐만 아니라 비은행 계열사에도 한도를 부여하고 정밀하게 관리하려는 노력이 이어지고 있다"며 "신한금융의 경우 비은행 계열사 RWA가 크고 관리 난이도가 높아 그룹 차원의 강한 의지가 필요할 것"이라고 말했다.

신한금융은 KB금융에 비해 상대적으로 RWA 관리 난이도가 높은 계열사 포트폴리오를 갖고 있다는 평가를 받는다. KB금융이 RWA 부담이 적은 보험업 위주로 비은행 포트폴리오를 꾸렸다면 신한금융은 정반대로 카드업 중심이다. 또 증권업 RWA 부담은 비슷하지만 그룹 수익성 기여도에는 큰 차이가 있다.

◇카드론, 은행 대출 대비 높은 위험가중치 적용

금융감독원에 따르면 신한금융은 지난해 말 기준 RWA 342조6000억원을 기록했다. 346조원을 기록한 KB금융에 이은 시중은행지주 2위다. 하나금융(279조4000억원), 우리금융(235조6000억원)과 비교해 60조~100조원가량 RWA 규모가 크다.

계열사별 RWA 현황을 보면 다른 은행지주와 마찬가지로 은행 계열사가 가장 큰 비중을 차지한다. 신한은행이 223조2000억원을 기록했다. 그룹 RWA의 65%를 신한은행이 차지하고 있다.

비은행 계열사 RWA 총합의 경우 신한금융이 가장 크다. 신한금융 비은행 계열사 RWA는 119조4000억원이다. 이어 KB금융 111조6000억원, 하나금융 78조원, 우리금융 43억6000억원 순이다. 하나금융과 우리금융의 경우 지주사 출범 후에도 은행 의존도가 여전히 높은 곳이다. 신한금융은 계열사 포트폴리오를 완성했다는 평가를 받는 KB금융의 비은행 RWA도 넘어섰다.

신한금융의 비은행 계열사 RWA가 KB금융을 웃도는 배경에는 신한카드가 자리한다. 신한카드는 RWA 45조2000억원을 기록했다. 이는 4대 금융의 개별 비은행 계열사 중 가장 큰 규모의 RWA다. 다른 금융지주의 카드사는 물론 KB증권(39조7000억원), 하나증권(35조4000억원) 등 증권사 RWA도 넘어섰다. 그룹 내 비중은 13%다.

카드사 자산 특성이 RWA 산정에 반영됐다. 카드사는 카드론, 현금서비스, 리볼빙 등을 제공하고 있다. 상대적으로 깐깐한 신용평가와 담보 검증을 거쳐 대출이 이뤄지는 은행권에 비해 자산에 대한 위험가중치가 높다. 또 신한카드 자산 규모가 업계 1위권인 것도 40조원을 웃도는 RWA를 기록하게된 요인이다.

◇비은행 수익성 관리, 자본비율 개선 관건

신한투자증권도 신한카드 못지 않은 RWA 규모를 자랑한다. 지난해 말 기준 34조4000억원으로 그룹 내 10% 비중을 차지한다. 신한은행, 신한카드에 이어 세번째로 규모가 크다.

다른 금융지주 증권사 RWA 및 순이익을 고려하면 수익성 개선 여지가 남아 있다. KB증권은 지난해 순이익 5857억원을 기록했다. 같은 기간 신한투자증권 순이익은 2458억원이다. KB증권은 신한투자증권보다 RWA가 5조원 많은데 순이익은 2배 더 많다. 신한투자증권은 RWA 대비 순이익을 개선해야 리딩금융 경쟁에 힘을 보탤 수 있다.

신한금융은 신한은행은 물론 신한카드, 신한투자증권 등 비은행 계열사 RWA 관리를 강화해 수익성 지표를 개선한다는 방침이다. 지주가 컨트롤타워 역할을 맡아 각 계열사에 RWA 한도를 부여하고 있다. 각 계열사는 정해진 한도 내에서 RWA를 늘려야 하기 때문에 적극적인 리밸런싱을 통해 수익성을 극대화할 수 있는 자산 포트폴리오를 구축해야 한다.

금융권 관계자는 "RWA 비중이 압도적으로 높은 은행 뿐만 아니라 비은행 계열사에도 한도를 부여하고 정밀하게 관리하려는 노력이 이어지고 있다"며 "신한금융의 경우 비은행 계열사 RWA가 크고 관리 난이도가 높아 그룹 차원의 강한 의지가 필요할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사