인공지능(AI) 붐을 타고 반도체 시장이 역사적 호황기에 접어들었다. 반면 반도체 소재 부품 장비 업체들의 체감 온도는 엇갈리고 있다. HBM 투자가 확대되면서 낙수효과를 기대했지만 고객사 투자 지연과 재고조정, 중국향 매출 둔화 등 복합적인 영향에 기업별로 극과 극의 온도차를 보이고 있다. 더벨은 국내외 반도체 소부장 기업들의 1분기 실적을 분석해 반도체 생태계의 현황과 미래를 점검해봤다.

한화세미텍의 1분기 적자는 TC본더 매출 공백에서 비롯됐다. 후발주자로서의 한계보다는 다른 장비사와 마찬가지로 HBM 세대교체와 계절적 특성이 맞물리며 적자를 나타낸 것으로 보인다.

TC본더 시장 진입을 기준으로 보면 후발주자이지만 이미 SK하이닉스를 고객사로 확보했다. 2분기에는 주요 고객사향 TC본더 수주 재개와 팬아웃-패널레벨패키징(FO-PLP) 장비 주문이 예고돼 있다.

이처럼 TC본더뿐 아니라 첨단 패키징 장비군을 갖춰나가고 있다. 김동선 부사장이 한화세미텍의 기술 차별화에 주력하고 있어 경쟁력을 더 키울 것으로 전망된다.

◇TC본더 매출 공백에 적자전환, 매출 인식 시차

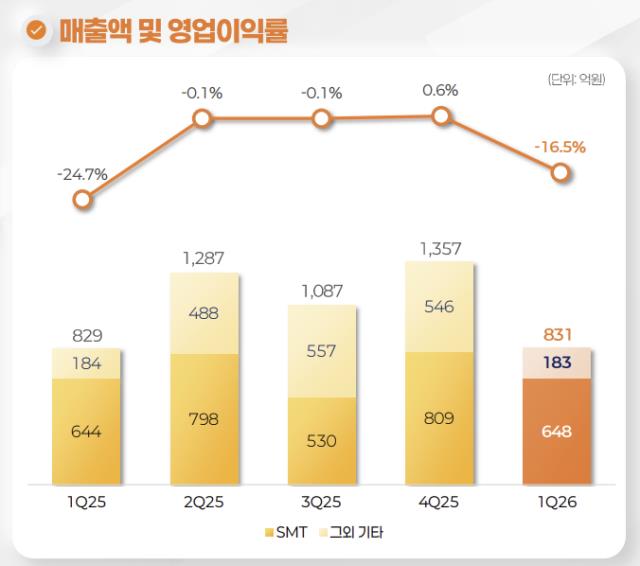

한화세미텍은 한화비전의 산업용 장비 부문 자회사다. 올해 1분기 매출 831억원, 영업손실 137억원을 기록했다. 매출은 전년 동기 대비 0.2% 늘었지만 직전 분기와 비교하면 38.8% 줄었다. 영업이익률은 지난해 4분기 0.6%에서 올해 1분기 마이너스(-)16.5%로 낮아졌다.

출처=한화비전

한화비전은 한화세미텍의 실적 부진 배경으로 TC본더의 매출 공백을 들었다. 1분기 실적발표에서 지난해 수주한 TC본더가 작년까지 모두 매출로 인식됐다고 설명했다. 올해 1분기에는 이 물량이 빠지면서 일시적인 공백이 발생했다는 설명이다. 한미반도체와 마찬가지로 고객사 발주와 맞물린 장비기업의 매출 구조가 실적으로 나타났다.

한화세미텍의 사업은 전자부품을 PCB 기판 위에 조립해주는 SMT장비와 반도체, 공작기계로 나뉜다. 1분기 SMT 매출은 648억원, 그 외 기타 매출은 183억원이다. 반도체 후공정 장비는 기타 항목에 포함되는 것으로 보인다. 지난해 4분기 기타 매출이 546억원이었던 점을 감안하면 TC본더 매출 인식 공백이 한화세미텍 수익성에 큰 영향을 준 것으로 풀이된다.

2분기 전망은 1분기와 다르다. 한화비전은 주요 고객사향 TC본더 수주 재개와 확보를 한화세미텍의 2분기 전망으로 제시했다. 1분기 수주한 반도체 장비도 일부 매출로 반영되면서 영업이익률이 점진적으로 회복될 것으로 봤다.

◇SK하이닉스 공급망 진입한 한화세미텍, 기술차별화 강조

한화세미텍은 TC본더 시장의 후발주자다. 다만 단순한 신규 진입자로 보기는 어렵다. SK증권은 한화세미텍의 2025년 SK하이닉스 HBM용 TC본더 수주가 805억원 수준이었고 점유율은 50%를 넘어간 것으로 파악했다. 지난해 HBM 업체의 TC본더 구매 수량이 전년보다 줄어 전사 실적 기여는 제한적이었지만 고객사 공급망 진입 자체는 확인된 셈이다.

주요 고객사를 두고 한미반도체와 경쟁해야하는 상황이다. 두 회사간 특허 분쟁도 이같은 분위기를 반영한다. 김동선 부사장은 후발주자라는 위치를 인정하면서도 기술 차별화를 강조했다. 김동선 부사장은 지난해 세미콘코리아 2025에 참석해 HBM TC본더 등 후공정 분야에서는 후발주자에 속하지만 시장 경쟁력의 핵심은 혁신 기술이라고 밝혔다.

한화세미텍은 세미콘코리아에 처음 참가해 TC본더인 SFM5-엑스퍼트 외관을 국내에 처음 공개했다. 어드밴스드 패키징 기술을 구현할 수 있는 3D 스택 인라인 솔루션도 선보였다. 후발주자지만 단일 장비 공급에 머물기보다 첨단 패키징 공정 전반으로 장비군을 넓히려는 전략으로 읽힌다.

올해는 투자 환경도 지난해와 다르게 움직일 가능성이 있다. SK증권은 국내 HBM 2사의 합산 후공정 투자 규모가 지난해 월 7만장 수준에서 올해 월 10만장 이상으로 확대될 것으로 전망했다. HBM 후공정 라인에서 처리할 수 있는 웨이퍼 기준 생산능력이 크게 늘어난다는 의미다. HBM4 관련 발주도 국내 본더 업체 중심으로 시작된 것으로 증권가는 풀이했다.

한화세미텍 관계자는 "1분기에는 시장 상황 등의 영향을 크게 받았다"며 "지속적인 신규 수주로 실적이 개선되고 있는 만큼 일정 기간 안정화 단계를 거쳐 흑자 전환이 가능할 것으로 본다"고 말했다.

후발주자로서의 경쟁 전략으로는 "36년 업력의 SMT, 30년 업력의 반도체 등 자체 보유한 우수한 개발 역량을 바탕으로 글로벌 시장에서 이미 기술력을 입증했으며 경쟁사 대비 빠른 생산 능력을 토대로 포트폴리오를 넓혀가며 시장을 지속 확대해 나갈 계획"이라고 답했다.

한화세미텍은 최근 재무 분야의 인력 확충에도 나섰다. 한화세미텍 관계자는 사업 확장에 따라 재무 부문의 인력을 추가적으로 채용했다고 밝혔다.

◇FO-PLP 오더 확보, TC본더 밖 장비군 확대

한화세미텍의 후발주자 경쟁력은 TC본더 하나에만 있지 않다. 한화비전은 2분기 전망에서 팬아웃 패널레벨 패키징 장비인 FO-PLP 장비의 신규 고객사와 오더 확보를 함께 제시했다. FO-PLP는 반도체 칩 주변으로 배선을 넓혀 붙이는 팬아웃 패키징을 대면적 패널에서 처리하는 방식이다. 한화세미텍이 FO-PLP용 장비 오더를 확보했다는 것은 TC본더 외 첨단 패키징 장비로 매출 기반을 넓히고 있다는 의미다.

투자업계에서도 한화세미텍의 실적 회복 요인으로 SK하이닉스향 TC본더와 해외 OSAT향 후공정 장비 공급을 함께 언급했다. 키움증권은 2분기 산업용장비 매출을 전 분기 대비 35% 증가한 1154억원으로 전망했다. 영업이익은 58억원으로 흑자전환할 것으로 내다봤다. TC본더 재개와 후공정 장비 공급이 동시에 반영될 경우의 청사진이다.

중장기적으로는 하이브리드 본더도 확인해야 할 장비군이다. D2W 하이브리드 본더의 양산화 시점은 단언하기 어렵지만 글로벌 장비사와 협업 관계를 형성한 만큼 시장이 열릴 경우 상당한 실적 모멘텀이 될 수 있다는 분석이다. 제품의 포트폴리오를 확대하면 후발주자로서보다는 독자적인 경쟁력을 갖춘 기업으로 나설 수 있게 된다.

그래픽=챗GPT가 생성한 이미지.

한화비전의 시큐리티 사업은 안정적인 현금창출원이다. CCTV 등 보안카메라가 주력이다. 지난달 한화비전이 한화세미텍의 유상증자에 참여해 500억원의 추가 출자가 가능했던 배경도 안정적인 실적에 기인했다. 한화세미텍이 1분기 적자를 냈음에도 장비군 확장을 멈추지 않을 수 있는 동력이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >