금리 뛰자 단기물 쏠림 뚜렷…3년 내 79조 만기

①1년 새 카드채 발행 28%↓, CP 224%↑…3년 내 만기 비중 83%

편집자주

카드사 대부분은 올해 들어 채권 발행 규모를 크게 줄였다. 대신 전자단기사채와 CP 등 단기물 조달 규모를 늘렸다. 카드채 금리 상승과 수급 약화에 대응해 단기물로 조달비용을 낮추려는 선택이다. 다만 만기 구조가 짧아지면서 차환 부담도 커졌다. 금리 변동성이 확대된 국면에서 조달 전략은 수익성과 유동성 관리의 핵심 변수로 떠올랐다. 경영 전략과 만기 구조를 중심으로 각사 조달 전략을 점검해 본다.

카드사들이 올해 1분기 카드채 발행을 줄이고 전자단기사채와 기업어음(CP) 조달을 늘렸다. 카드채 금리가 뛰고 장단기 금리차가 벌어지면서다. 높은 금리로 장기 자금을 묶기보다 만기가 짧은 조달 수단을 활용해 비용을 절감하는 전략이다.

단기 조달은 비용 부담을 낮추지만 차환 주기를 짧게 만든다. 올해 1분기 말 기준 7곳 카드사의 카드채 미상환 잔액 96조원 중 79조원이 3년 안에 만기가 도래한다. 전자단기사채와 기업어음(CP) 발행까지 늘면서 시장 금리와 카드채 투자 수요 변화에 따른 관리 부담이 부각되고 있다.

◇만기 5년 이상 발행 비중 20%→0.4%

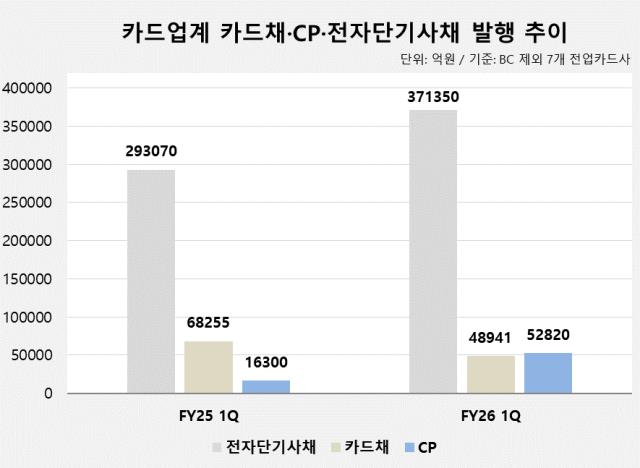

카드업계에 따르면 BC카드를 제외한 국내 7개 전업카드사가 올해 1분기 발행한 카드채는 4조8941억원으로 전년 동기 6조8255억원 대비 28.3% 감소했다. 대신 기업어음(CP)과 전자단기사채 발행 규모는 늘어났다. 전자단기사채는 29조3070억원에서 37조1350억원으로 26.7% 증가했고 CP는 1조6300억원에서 5조2820억원으로 224.0% 늘었다. CP 발행액이 카드채 규모를 웃도는 역전 흐름도 나타났다.

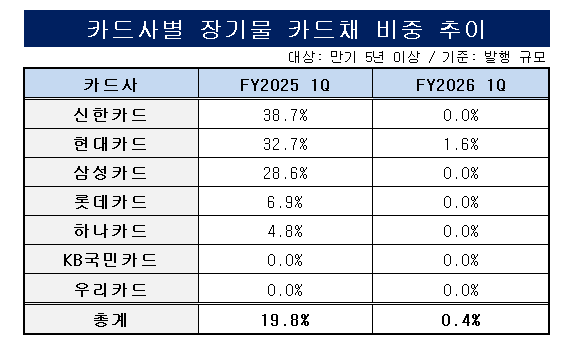

카드채 장기물을 회피하는 흐름도 뚜렷해졌다. 올해 1분기 만기가 5년 이상인 카드채를 발행한 건 현대카드가 유일하다. 지난해 1분기 5년 이상 카드채 비중이 각각 38.7%, 28.6%였던 신한카드와 삼성카드도 만기 5년 이상 채권을 발행하지 않았다. 7곳에서 발행한 카드채 중 5년물 이상 비중은 19.8%에서 0.4%로 대폭 떨어졌다.

업계 전반적으로 단기물을 늘린 배경으로는 카드채 금리 상승과 수급 약화가 꼽힌다. 카드채 3년물 민평금리는 AA+ 기준 지난해 3월 말 2.976%에서 12월 말 3.370%로 오른 뒤 올해 3월 말 4.121%까지 상승했다.

올해 1월 중순 이후 국채 금리 상승과 채권형 펀드 자금 유출이 맞물리면서 카드채 투자심리가 약해진 모습이다. 여기에 2월 말 미국-이란 전쟁으로 지정학적 불확실성까지 더해지면서 발행 금리가 4%대를 넘기기까지 했다. 금리 변동성이 커지면서 카드사들의 단기물 조달 유인도 함께 확대됐다.

다만 단기 조달 확대는 차환 부담을 함께 키울 수 있는 양면성을 지닌다. 7곳의 카드채 미상환 잔액은 올해 1분기 말 기준 약 96조원이다. 이 중 3년 이내 만기 도래하는 물량이 79조원에 달한다. 1년 전보다 2조7000억원가량 늘었다. 2년 이내 만기 도래 비중도 같은 기간 54.7%에서 60.3%로 커졌다.

◇3년 내 만기 비중 90% 달한 카드사 대다수

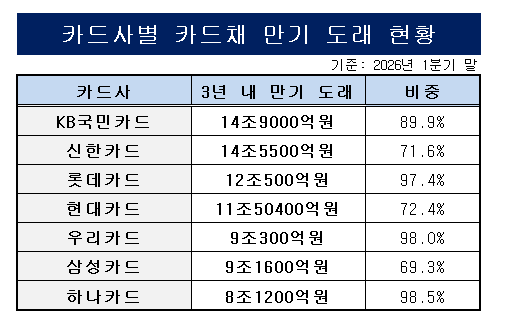

카드사 전반의 차환 규모 확대는 개별 카드사 단위에서 더 뚜렷이 드러난다. 7개사 중 절반 이상이 3년 내 만기 도래하는 카드채 비중이 90%를 넘는다. 하나카드 98.5%, 우리카드 98.0%, 롯데카드 97.4% 등 비중이 사실상 100%에 가까운 곳도 있다. 이들은 매년 미상환 잔액의 30~40%씩을 새 발행으로 차환해야 하는 상황이다.

조달 규모가 큰 곳은 금리 민감도가 더 크게 작용할 수 있다. KB국민카드는 3년 내 만기 물량이 14조9000억원으로 7개사 중 가장 크다. 신한카드도 14조5500억원에 달한다. 절대적인 규모가 큰 만큼 차환 시점 금리가 1%포인트(p)만 움직여도 연간 조달 비용에 미치는 영향이 수백억원 규모로 벌어질 수 있다.

단기물에 쏠린 조달 구조는 금리가 낮거나 투자수요가 충분한 구간에서는 큰 문제가 되지 않는다. 하지만 올해처럼 카드채 금리가 오르고 수급이 약해지는 구간에서는 같은 규모를 차환하더라도 비용 부담이 빠르게 커질 수 있다. 올해 발행을 급격히 늘린 전자단기사채와 CP도 만기가 짧아 반복 차환이 필요한 만큼 시장 경색에 더 민감하게 반응할 수 있다.

향후 관건은 단기 조달이 올해 하반기부터 장기 카드채 발행으로 대체될지다. 높은 금리 환경에서 단기물 비중을 유지하면 당장의 비용 절감 효과보다 이후 차환 불확실성이 더 커질 수 있다. 카드채 금리가 추가 상승하면 단기물에 치중한 조달 구조가 비용 부담을 키우는 부메랑이 될 수 있기 때문이다. 카드사들의 현금성 자산과 만기 분산 관리 능력이 조달 안정성을 가르는 핵심 변수가 될 전망이다.

단기 조달은 비용 부담을 낮추지만 차환 주기를 짧게 만든다. 올해 1분기 말 기준 7곳 카드사의 카드채 미상환 잔액 96조원 중 79조원이 3년 안에 만기가 도래한다. 전자단기사채와 기업어음(CP) 발행까지 늘면서 시장 금리와 카드채 투자 수요 변화에 따른 관리 부담이 부각되고 있다.

◇만기 5년 이상 발행 비중 20%→0.4%

카드업계에 따르면 BC카드를 제외한 국내 7개 전업카드사가 올해 1분기 발행한 카드채는 4조8941억원으로 전년 동기 6조8255억원 대비 28.3% 감소했다. 대신 기업어음(CP)과 전자단기사채 발행 규모는 늘어났다. 전자단기사채는 29조3070억원에서 37조1350억원으로 26.7% 증가했고 CP는 1조6300억원에서 5조2820억원으로 224.0% 늘었다. CP 발행액이 카드채 규모를 웃도는 역전 흐름도 나타났다.

카드채 장기물을 회피하는 흐름도 뚜렷해졌다. 올해 1분기 만기가 5년 이상인 카드채를 발행한 건 현대카드가 유일하다. 지난해 1분기 5년 이상 카드채 비중이 각각 38.7%, 28.6%였던 신한카드와 삼성카드도 만기 5년 이상 채권을 발행하지 않았다. 7곳에서 발행한 카드채 중 5년물 이상 비중은 19.8%에서 0.4%로 대폭 떨어졌다.

업계 전반적으로 단기물을 늘린 배경으로는 카드채 금리 상승과 수급 약화가 꼽힌다. 카드채 3년물 민평금리는 AA+ 기준 지난해 3월 말 2.976%에서 12월 말 3.370%로 오른 뒤 올해 3월 말 4.121%까지 상승했다.

올해 1월 중순 이후 국채 금리 상승과 채권형 펀드 자금 유출이 맞물리면서 카드채 투자심리가 약해진 모습이다. 여기에 2월 말 미국-이란 전쟁으로 지정학적 불확실성까지 더해지면서 발행 금리가 4%대를 넘기기까지 했다. 금리 변동성이 커지면서 카드사들의 단기물 조달 유인도 함께 확대됐다.

다만 단기 조달 확대는 차환 부담을 함께 키울 수 있는 양면성을 지닌다. 7곳의 카드채 미상환 잔액은 올해 1분기 말 기준 약 96조원이다. 이 중 3년 이내 만기 도래하는 물량이 79조원에 달한다. 1년 전보다 2조7000억원가량 늘었다. 2년 이내 만기 도래 비중도 같은 기간 54.7%에서 60.3%로 커졌다.

◇3년 내 만기 비중 90% 달한 카드사 대다수

카드사 전반의 차환 규모 확대는 개별 카드사 단위에서 더 뚜렷이 드러난다. 7개사 중 절반 이상이 3년 내 만기 도래하는 카드채 비중이 90%를 넘는다. 하나카드 98.5%, 우리카드 98.0%, 롯데카드 97.4% 등 비중이 사실상 100%에 가까운 곳도 있다. 이들은 매년 미상환 잔액의 30~40%씩을 새 발행으로 차환해야 하는 상황이다.

조달 규모가 큰 곳은 금리 민감도가 더 크게 작용할 수 있다. KB국민카드는 3년 내 만기 물량이 14조9000억원으로 7개사 중 가장 크다. 신한카드도 14조5500억원에 달한다. 절대적인 규모가 큰 만큼 차환 시점 금리가 1%포인트(p)만 움직여도 연간 조달 비용에 미치는 영향이 수백억원 규모로 벌어질 수 있다.

단기물에 쏠린 조달 구조는 금리가 낮거나 투자수요가 충분한 구간에서는 큰 문제가 되지 않는다. 하지만 올해처럼 카드채 금리가 오르고 수급이 약해지는 구간에서는 같은 규모를 차환하더라도 비용 부담이 빠르게 커질 수 있다. 올해 발행을 급격히 늘린 전자단기사채와 CP도 만기가 짧아 반복 차환이 필요한 만큼 시장 경색에 더 민감하게 반응할 수 있다.

향후 관건은 단기 조달이 올해 하반기부터 장기 카드채 발행으로 대체될지다. 높은 금리 환경에서 단기물 비중을 유지하면 당장의 비용 절감 효과보다 이후 차환 불확실성이 더 커질 수 있다. 카드채 금리가 추가 상승하면 단기물에 치중한 조달 구조가 비용 부담을 키우는 부메랑이 될 수 있기 때문이다. 카드사들의 현금성 자산과 만기 분산 관리 능력이 조달 안정성을 가르는 핵심 변수가 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사