카드사 1위 쟁탈전, 관전 포인트는 '연체율·신판'

[총론] LG카드 품고 왕좌 오른 신한, 대손비용에 '발목'…판관비·조달비용도 주요 '변수'

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

신한카드와 삼성카드는 오랜 기간 카드업계 1위 자리를 놓고 경쟁해 온 관계다. 우위를 점해온 쪽은 신한카드였다. 2007년 LG카드를 합병한 이후 굳건하게 1위를 지켜왔다. 삼성카드는 그런 신한카드의 아성을 가장 강하게 위협해 온 경쟁자다. 한때 순위 역전에 성공하기도 했으나 주식 매각 등 일회성 요인에 기인했다는 평가다.

두 카드사의 경쟁 구도는 최근 새로운 국면을 맞았다. 삼성카드가 순이익 기준 10년 만에 신한카드를 제치고 1위에 올라섰다. 올 1분기도 마찬가지다. 이번엔 일회성 요인 때문이 아닌 삼성카드의 내실경영 성과라는 분석이 뒤따른다. 안정적인 재무건전성이 1위 탈환을 이끌었다는 평가다.

올해 경쟁에서 승자를 가를 주요 포인트는 연체율 관리, 개인 신용판매(신판), 판관비, 조달 비용 등이 될 전망이다. 고금리·고물가 기조 속에서 연체율 관리가 카드사의 수익성과 직결되고 있고, 카드사 핵심 수익원인 신판 실적을 얼마나 끌어올릴 수 있는지도 중요한 승부처로 떠올랐다.

◇'카드 사태' 후 벌어진 신용카드 점유율 격차

현재의 신한카드는 지난 2007년 당시 업계 1위 카드사인 옛 LG카드와 신한지주 자회사인 옛 신한카드가 합병해 만들어진 회사다. 신한금융이 2002년 카드 사태로 경영 위기를 맞은 LG카드를 인수하며 출범했다. 인수가는 6조6765억원으로, 당시 국내 금융회사 M&A 중 역대 최대 인수가를 기록할 정도였다.

그 덕에 중견 카드사였던 신한카드는 단숨에 업계 1위 자리에 올랐다. 통합 시점에 이미 실질 회원수는 1310만명, 카드 이용액은 45조원으로 시장점유율은 25%를 넘어섰다. 여기에 신한금융의 자금 지원까지 더해지며 빠르게 경영 정상화를 이뤄냈다. 신판 점유율만 보면 2007년 48%까지 확대된 바 있다.

반면 삼성카드는 카드 사태 이전부터 LG카드와 함께 업계 선두주자 그룹을 이끌어 온 카드사다. 삼성카드의 전신은 1978년 11월 출범한 한국신용카드다. 이후 세종신용카드, 코카(KOCA)카드로 상호를 바꿨고 1988년 삼성그룹에 인수되며 현재의 삼성카드가 탄생했다. 재벌그룹 계열사로서 삼성카드는 시장 점유율을 빠르게 늘려갔다.

카드 사태가 불거진 2002년 신용카드 이용 실적을 보면 LG카드가 155조6729억원으로 1위를 차지했고, 삼성카드가 148조7151억원으로 뒤를 바짝 추격했다. 시장점유율은 각각 33.0%, 31.5% 수준이었다. 그러나 연체 채권이 불어나면서 삼성카드는 보수적 영업 기조로 전환했고, 시장 점유율은 2007년 21.6%까지 하락했다.

삼성카드가 카드 사태 이후 후유증을 겪는 사이 신한카드는 1강 체제를 공고히 했다. 신한카드는 2007년 이후 2023년까지 두 차례를 빼면 1위 자리를 빼앗긴 적이 없다. 이마저도 2010년, 2014년 삼성카드가 보유한 주식 매각에 따른 영업외수익이 순이익에 반영된 결과였다. 그러는 사이 삼성카드는 현대카드와 2위권 경쟁을 벌여 왔다.

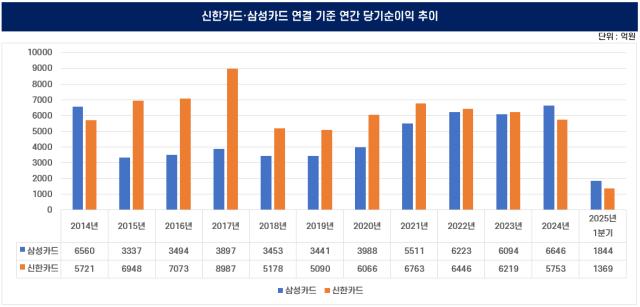

그러나 작년 공고하게 유지되던 카드업계 지형도가 바뀌었다. 연간 당기순이익 기준으로 업계 1위 자리를 지켰던 신한카드를 제치고 삼성카드가 1위로 올라섰다. 지난해 연간 순이익은 6646억원으로 전년 대비 9.1% 증가했다. 반면 신한카드는 전년 대비 7.8% 감소한 5721억원을 기록했다.

올해 1분기 순이익 역시 삼성카드(1844억원)가 신한카드(1357억원)보다 487억원 앞섰다. 특히 삼성카드는 본업인 신용판매를 비롯해 카드대출과 할부리스 등 전 부문에서 고른 성장을 보였다. 전년 대비 실적 개선에 성공한 몇 안 되는 카드사 중 하나다. 건전성 관리 중심의 내실경영이 수익 방어의 주요 원인으로 꼽힌다.

◇연체율 우위 삼성, 신판 잔액 1위 신한

카드업계 한 관계자는 "건전성 관리 역량이 카드사 실적을 좌우했다"며 "올해도 업계가 자산 건전성과 관련해 쉽지 않은 환경에 놓여 있는 만큼 순위는 유지될 것으로 본다"고 설명했다. 이어 "다만 연체율 관리, 개인 신용판매, 판관비 개선, 시장 환경에 따른 조달 코스트 등에 따라 수익성 변동이 클 것"이라고 덧붙였다.

올 1분기 연체율은 삼성카드가 신한카드보다 우위를 보였다. 삼성카드의 1분기 연체율은 1.03%로, 전분기 대비 0.03%p 늘어나는 데 그쳤다. 같은 기간 신한카드의 1분기 연체율은 1.61%로 0.10%p 늘었다. 8곳 카드사 평균치(1.93%)보단 낮은 수치다. 대손비용은 삼성카드가 1740억원을 기록해 신한카드(2560억원)와 큰 차이를 보였다.

앞으로의 신용판매 점유율 추이도 지켜볼 만한 포인트다. 신판은 카드사의 핵심 수익원 중 하나로, 가맹점 결제 수수료뿐만 아니라 분할결제와 리볼빙을 통한 이자 수익까지 발생시킬 수 있기 때문이다. 최근 가맹점 수수료 인하 압박과 고정비 부담이 커지면서 신판 부문의 수익성 강화에 더욱 집중하는 추세다.

신한카드는 수십년간 압도적인 회원수를 바탕으로 신용판매 시장에서 확고한 1위 자리를 지켜 왔다. 그러나 최근엔 삼성카드와의 격차가 좁혀지는 양상이다. 1분기 신판 잔액 기준 점유율은 신한카드가 18.61%, 삼성카드가 18.09%를 기록했다.

삼성카드는 업계에서 신판 취급액 증가폭이 가장 컸다. 삼성카드의 개인 신판 취급액은 23조4349억원으로, 전분기 대비 8%가량 늘었다. 프리미엄 카드 라인업을 확대하고 일부 고연회비 상품군에서 한도 상향 서비스를 제공한 영향이다. 신한카드는 올 들어 6년 만에 프리미엄 카드 'The Best-X'(더 베스트 엑스)를 선보이기도 했다.

업황이 어려운 만큼 비용 효율화 작업 역시 수익성을 개선할 중요한 변수다. 특히 신한카드는 조직 슬림화를 통한 비용 절감에 나섰다. 지난 18일 기존 4그룹 20본부 81팀 체계에서 4그룹 20본부 58부 체계로 정비했다. 팀 단위 조직을 부 단위로 통합해 팀장급 자리가 28% 줄었다. 희망퇴직 신청도 받고 있다. 지난해 말 62명이 희망퇴직을 신청한 지 불과 6개월 만이다.

두 카드사의 경쟁 구도는 최근 새로운 국면을 맞았다. 삼성카드가 순이익 기준 10년 만에 신한카드를 제치고 1위에 올라섰다. 올 1분기도 마찬가지다. 이번엔 일회성 요인 때문이 아닌 삼성카드의 내실경영 성과라는 분석이 뒤따른다. 안정적인 재무건전성이 1위 탈환을 이끌었다는 평가다.

올해 경쟁에서 승자를 가를 주요 포인트는 연체율 관리, 개인 신용판매(신판), 판관비, 조달 비용 등이 될 전망이다. 고금리·고물가 기조 속에서 연체율 관리가 카드사의 수익성과 직결되고 있고, 카드사 핵심 수익원인 신판 실적을 얼마나 끌어올릴 수 있는지도 중요한 승부처로 떠올랐다.

◇'카드 사태' 후 벌어진 신용카드 점유율 격차

현재의 신한카드는 지난 2007년 당시 업계 1위 카드사인 옛 LG카드와 신한지주 자회사인 옛 신한카드가 합병해 만들어진 회사다. 신한금융이 2002년 카드 사태로 경영 위기를 맞은 LG카드를 인수하며 출범했다. 인수가는 6조6765억원으로, 당시 국내 금융회사 M&A 중 역대 최대 인수가를 기록할 정도였다.

그 덕에 중견 카드사였던 신한카드는 단숨에 업계 1위 자리에 올랐다. 통합 시점에 이미 실질 회원수는 1310만명, 카드 이용액은 45조원으로 시장점유율은 25%를 넘어섰다. 여기에 신한금융의 자금 지원까지 더해지며 빠르게 경영 정상화를 이뤄냈다. 신판 점유율만 보면 2007년 48%까지 확대된 바 있다.

반면 삼성카드는 카드 사태 이전부터 LG카드와 함께 업계 선두주자 그룹을 이끌어 온 카드사다. 삼성카드의 전신은 1978년 11월 출범한 한국신용카드다. 이후 세종신용카드, 코카(KOCA)카드로 상호를 바꿨고 1988년 삼성그룹에 인수되며 현재의 삼성카드가 탄생했다. 재벌그룹 계열사로서 삼성카드는 시장 점유율을 빠르게 늘려갔다.

카드 사태가 불거진 2002년 신용카드 이용 실적을 보면 LG카드가 155조6729억원으로 1위를 차지했고, 삼성카드가 148조7151억원으로 뒤를 바짝 추격했다. 시장점유율은 각각 33.0%, 31.5% 수준이었다. 그러나 연체 채권이 불어나면서 삼성카드는 보수적 영업 기조로 전환했고, 시장 점유율은 2007년 21.6%까지 하락했다.

삼성카드가 카드 사태 이후 후유증을 겪는 사이 신한카드는 1강 체제를 공고히 했다. 신한카드는 2007년 이후 2023년까지 두 차례를 빼면 1위 자리를 빼앗긴 적이 없다. 이마저도 2010년, 2014년 삼성카드가 보유한 주식 매각에 따른 영업외수익이 순이익에 반영된 결과였다. 그러는 사이 삼성카드는 현대카드와 2위권 경쟁을 벌여 왔다.

그러나 작년 공고하게 유지되던 카드업계 지형도가 바뀌었다. 연간 당기순이익 기준으로 업계 1위 자리를 지켰던 신한카드를 제치고 삼성카드가 1위로 올라섰다. 지난해 연간 순이익은 6646억원으로 전년 대비 9.1% 증가했다. 반면 신한카드는 전년 대비 7.8% 감소한 5721억원을 기록했다.

올해 1분기 순이익 역시 삼성카드(1844억원)가 신한카드(1357억원)보다 487억원 앞섰다. 특히 삼성카드는 본업인 신용판매를 비롯해 카드대출과 할부리스 등 전 부문에서 고른 성장을 보였다. 전년 대비 실적 개선에 성공한 몇 안 되는 카드사 중 하나다. 건전성 관리 중심의 내실경영이 수익 방어의 주요 원인으로 꼽힌다.

◇연체율 우위 삼성, 신판 잔액 1위 신한

카드업계 한 관계자는 "건전성 관리 역량이 카드사 실적을 좌우했다"며 "올해도 업계가 자산 건전성과 관련해 쉽지 않은 환경에 놓여 있는 만큼 순위는 유지될 것으로 본다"고 설명했다. 이어 "다만 연체율 관리, 개인 신용판매, 판관비 개선, 시장 환경에 따른 조달 코스트 등에 따라 수익성 변동이 클 것"이라고 덧붙였다.

올 1분기 연체율은 삼성카드가 신한카드보다 우위를 보였다. 삼성카드의 1분기 연체율은 1.03%로, 전분기 대비 0.03%p 늘어나는 데 그쳤다. 같은 기간 신한카드의 1분기 연체율은 1.61%로 0.10%p 늘었다. 8곳 카드사 평균치(1.93%)보단 낮은 수치다. 대손비용은 삼성카드가 1740억원을 기록해 신한카드(2560억원)와 큰 차이를 보였다.

앞으로의 신용판매 점유율 추이도 지켜볼 만한 포인트다. 신판은 카드사의 핵심 수익원 중 하나로, 가맹점 결제 수수료뿐만 아니라 분할결제와 리볼빙을 통한 이자 수익까지 발생시킬 수 있기 때문이다. 최근 가맹점 수수료 인하 압박과 고정비 부담이 커지면서 신판 부문의 수익성 강화에 더욱 집중하는 추세다.

신한카드는 수십년간 압도적인 회원수를 바탕으로 신용판매 시장에서 확고한 1위 자리를 지켜 왔다. 그러나 최근엔 삼성카드와의 격차가 좁혀지는 양상이다. 1분기 신판 잔액 기준 점유율은 신한카드가 18.61%, 삼성카드가 18.09%를 기록했다.

삼성카드는 업계에서 신판 취급액 증가폭이 가장 컸다. 삼성카드의 개인 신판 취급액은 23조4349억원으로, 전분기 대비 8%가량 늘었다. 프리미엄 카드 라인업을 확대하고 일부 고연회비 상품군에서 한도 상향 서비스를 제공한 영향이다. 신한카드는 올 들어 6년 만에 프리미엄 카드 'The Best-X'(더 베스트 엑스)를 선보이기도 했다.

업황이 어려운 만큼 비용 효율화 작업 역시 수익성을 개선할 중요한 변수다. 특히 신한카드는 조직 슬림화를 통한 비용 절감에 나섰다. 지난 18일 기존 4그룹 20본부 81팀 체계에서 4그룹 20본부 58부 체계로 정비했다. 팀 단위 조직을 부 단위로 통합해 팀장급 자리가 28% 줄었다. 희망퇴직 신청도 받고 있다. 지난해 말 62명이 희망퇴직을 신청한 지 불과 6개월 만이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사