인공지능(AI) 붐을 타고 반도체 시장이 역사적 호황기에 접어들었다. 반면 반도체 소재 부품 장비 업체들의 체감 온도는 엇갈리고 있다. HBM 투자가 확대되면서 낙수효과를 기대했지만 고객사 투자 지연과 재고조정, 중국향 매출 둔화 등 복합적인 영향에 기업별로 극과 극의 온도차를 보이고 있다. 더벨은 국내외 반도체 소부장 기업들의 1분기 실적을 분석해 반도체 생태계의 현황과 미래를 점검해봤다.

글로벌 장비사들의 하반기 실적 전망은 국내 반도체 소부장 기업보다도 안정적이고 긍정적으로 제시됐다. 단순히 신규 장비 판매 증가에 의존한 실적이 아니라서다.

램리서치와 ASML, KLA, 어플라이드머티어리얼즈 등 글로벌 반도체 소부장 기업들은 신규 장비 매출에 더해 기존 설치 장비에서 발생하는 서비스와 부품, 업그레이드 매출을 20~30%대 비중으로 보유하고 있다. 패키징을 청사진으로 제시한 기업도 눈에 띈다. SK하이닉스와 삼성전자의 투자 스케줄에 큰 영향을 받는 국내사와 비교해볼 만한 지점이다.

◇신규 장비만 중심 아냐…서비스 매출 20~30%대

올해 1분기 글로벌 반도체 소부장 기업들의 서비스 부문 매출을 정리해보면 20~30%대의 중요한 역할을 담당하고 있다. 고객사가 새 공장을 짓거나 신규 장비를 발주할 때만 매출을 내지는 않는다는 의미다.

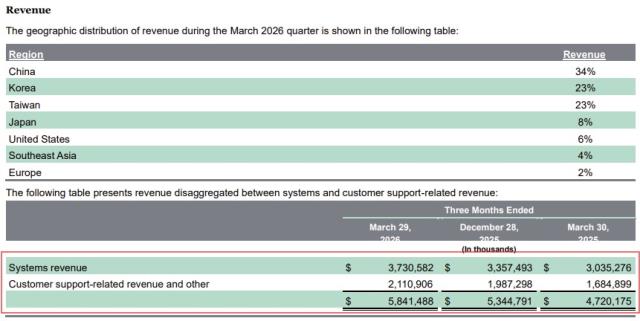

램리서치의 3월 분기 매출액 58억4100만달러 가운데 신규 시스템 매출은 37억3100만달러였다. 고객지원 관련 매출은 21억1100만달러로 전체의 36.1%를 차지했다. 고객지원 매출은 서비스와 부품, 업그레이드와 비선단(non-leading-edge) 장비 매출로 이뤄져 있다.

ASML도 유사한 흐름을 보이고 있다. 1분기 매출 87억6700만유로 가운데 설치기반 관리 매출은 24억8800만유로였다. 전체의 28.4%에 해당한다. ASML은 순수 서비스와 필드 옵션 매출이라고 부연했다. 신규 노광장비 판매뿐 아니라 기존 장비 성능 개선과 유지관리에서 매출이 발생 중이다.

출처=램리서치 2026년 3월 말 리포트

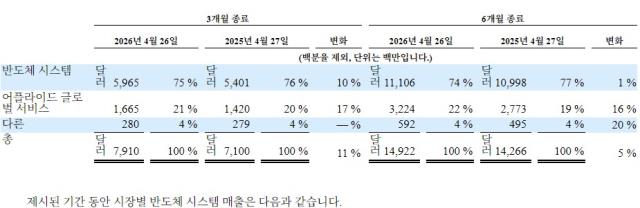

어플라이드머티어리얼즈는 서비스 사업의 규모가 늘었다. 4월 26일 기준 Applied Global Services매출은 16억6500만 달러로 전체 매출의 21%였다. 전년 동기보다 17% 증가했다. 같은 기간 서비스 부문의 영업이익은 4억8700만달러로 29% 확대됐다.

계절적 영향이 큰 반도체 소부장 기업들에게는 이같은 매출 다변화가 필요하다. 국내 중견 장비사의 경우 SK하이닉스와 삼성전자로 대두되는 국내 주요 고객사의 투자 일정과 그에 따른 신규 장비 출하가 매출에 지대한 영향을 미친다.

글로벌 장비사의 경우 신규 장비 납품기일이 미뤄지더라도 기존 납품 장비가 가동되는 한 서비스와 부품, 업그레이드 등에서 유의미한 돈을 벌어들인다. 국내 기업들도 용역과 부품 부문의 매출이 있으나 글로벌 기업과 비교하면 비중이 높지 못하다.

◇AI 투자 첫 관문 명중한 글로벌 기업들

글로벌 기업들은 AI 붐의 수혜를 두 번 노리고 있다. 우선 선단(첨단) 전공정 장비다. AI 반도체 수요가 늘면 HBM과 선단 디램, 첨단 로직·파운드리 투자가 먼저 커진다. 이 과정에서 노광과 증착, 식각, 검사·계측 장비가 필요해 진다는 분석이다.

ASML은 노광장비에서 대체가 어려운 위치를 확보했다고 시장은 평가했다. ASML은 리포트를 통해 AI 관련 인프라 투자로 반도체 수요가 공급을 웃돌고 있고 고객사들이 2026년 이후 생산능력 확충 계획을 앞당기고 있다고 밝혔다. 이를 반영해 2026년 순매출 전망을 360억~400억유로로 높였다.

출처=어플라이드머티어리얼즈 2026년 1분기 보고서

램리서치는 증착·식각 장비에서 AI 투자 수혜를 누렸다. 3월 분기 시스템 매출은 37억3100만달러로 전년 동기 30억3500만달러보다 23% 상승했다. 회사는 AI 수요가 반도체 산업을 재편하면서 분기 기준 최대 매출과 주당순이익을 기록했다고 전했다. 다음 분기 매출 전망도 66억달러 안팎으로 제시했다.

KLA는 검사·계측 장비가 핵심이다. KLA의 보고서를 참고하면 회로가 미세해지고 구조가 복잡해질수록 결함을 잡고 수율을 관리하는 장비 수요가 늘어난다. KLA는 3월 분기 매출 증가 배경으로 HBM을 포함한 디램 투자와 파운드리·로직 고객사의 투자를 제시했다.

◇첨단 패키징까지 확장…후공정도 성장축

글로벌 반도체 소부장 기업들은 첨단 패키징 등 후공정도 동시에 청사진으로 제시했다. AI 반도체는 전공정 미세화만으로는 성능을 끌어올리기 어렵다는 전언이다. HBM과 칩렛, 3D 적층 등 후공정 기술이 함께 중요해지면서 글로벌 장비사의 포트폴리오도 전공정에서 패키징으로 넓어지고 있다.

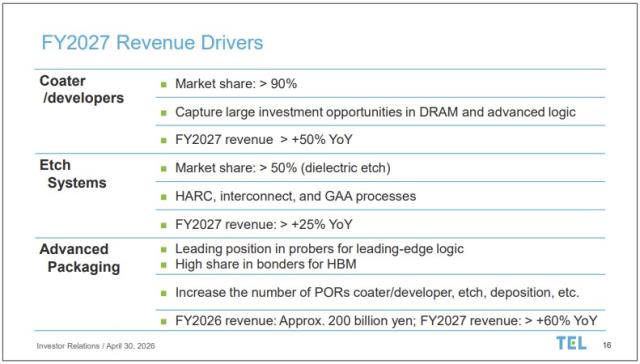

도쿄일렉트론이 대표적이다. 회사는 리포트를 통해 첨단 패키징 분야에서 프런트엔드 공정부터 3D 집적, 테스트에 이르는 여러 제품의 POR을 확보했다고 밝혔다. HBM용 본더·디본더, 로직 3D 집적용 영구 웨이퍼 본딩, 3D 낸드용 본더 매출이 증가하고 있다고 설명했다.

도쿄일렉트론은 2027회계연도 첨단 패키징 매출이 전년보다 60% 이상 늘어날 것으로 예상했다. 2026회계연도 첨단 패키징 매출은 약 2000억엔으로 제시했다. 전공정 장비 수요에 더해 후공정 투자까지 포트폴리오를 확장했다.

출처=도쿄일렉트론 2026년 1분기 리포트

어플라이드머티어리얼즈도 패키징을 기술 변화의 핵심 변수로 언급했다. 어플라이드머티어리얼즈는 AI 컴퓨팅에서 첨단 패키징의 중요성이 커지고 있다고 설명했다. 동시에 반도체 시스템 부문에는 식각, 열처리, 증착, CMP, 검사·계측, 웨이퍼 패키징, 이온주입 장비가 포함돼 있다고 밝혔다.

글로벌 수주 동향과 매출 전망을 보면 향후 수익성을 가늠할 수 있다. 램리서치는 6월말 매출을 66억달러 안팎으로 제시했다. 3월 분기 매출 58억4100만달러보다 높은 수준이다. ASML도 2026년 연간 매출 전망을 360억~400억유로로 상향했다. 어플라이드머티어리얼즈는 다음 분기 매출 전망을 89억5000만달러 안팎으로 제시했고 반도체 장비와 패키징 매출 전망도 높였다.

결국 글로벌 장비사의 강점은 AI 호황을 한 번만 받지 않는다는 데 있다. 고객사가 새 장비를 발주하면 전공정 장비 매출이 발생한다. 설치된 장비가 돌아가면 서비스 매출을 다시 한 번 올리게 된다. HBM과 칩렛 투자가 커지면 첨단 패키징 장비가 다시 성장축이 된다. 국내 중견 장비사와 같은 고객 투자 사이클에 올라타더라도 글로벌 기업의 실적 전망이 더 안정적으로 보이는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >