인공지능(AI) 붐을 타고 반도체 시장이 역사적 호황기에 접어들었다. 반면 반도체 소재 부품 장비 업체들의 체감 온도는 엇갈리고 있다. HBM 투자가 확대되면서 낙수효과를 기대했지만 고객사 투자 지연과 재고조정, 중국향 매출 둔화 등 복합적인 영향에 기업별로 극과 극의 온도차를 보이고 있다. 더벨은 국내외 반도체 소부장 기업들의 1분기 실적을 분석해 반도체 생태계의 현황과 미래를 점검해봤다.

반도체 장비기업 테스의 올해 1분기 영업이익은 전년동기 대비 36% 늘었다. 전통적 비수기로 꼽히는 1분기였지만 직전 분기와 비교해도 영업이익이 74%가량 증가했다. 매출액의 99%는 반도체에서 나왔다. 내수의 비중은 96%다.

국내 메모리 고객사의 반도체 최신 미세화 공정 투자가 테스의 주력 제품 매출로 이어지면서 수익성이 개선된 것으로 풀이된다. 삼성전자와 SK하이닉스는 올해 선단 디램(DRAM) 전환과 낸드(NAND) 고단화 투자를 이어가고 있다. 테스의 주요 고객사가 삼성전자와 SK하이닉스다.

◇1분기 영업이익률 22.8%, 매출 하락에도 수익성 개선

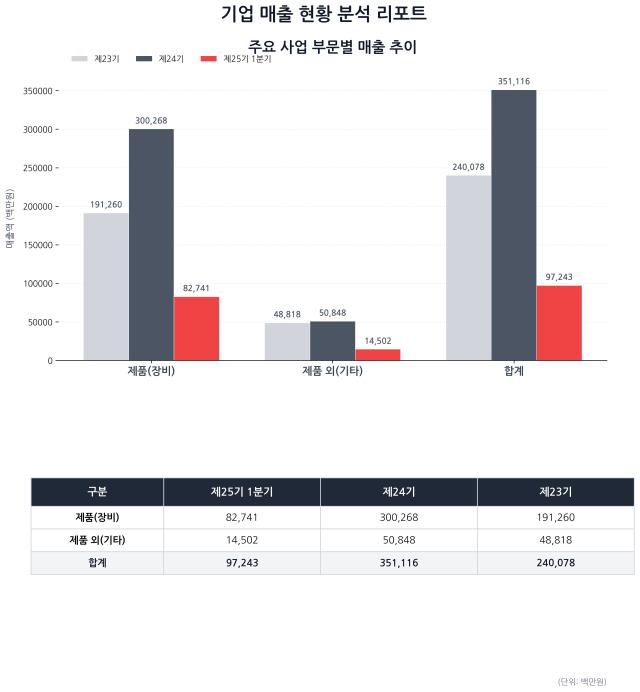

테스는 올해 1분기 연결 기준 매출 972억원과 영업이익 222억원을 기록했다. 순이익은 246억원이다. 지난해 동기와 비교하면 매출은 15%, 영업이익은 36% 확대됐다. 전분기와 비교하면 영업이익은 73.7% 늘었다. 매출은 1170억원에서 972억원으로 16.9% 감소했지만 영업이익은 128억원에서 222억원으로 순증했다.

1분기 영업이익률은 22.8%를 기록했다. 전년동기와 직전분기 대비해 모두 개선됐다. 지난해 1분기 영업이익률은 19.3%, 지난해 4분기는 10.9%다. 시장의 기대치도 웃돌았다. 증권사별로 약 180억~190억원의 영업이익이 예상됐다.

반도체 장비가 실적을 이끌었다. 1분기 반도체 매출의 비중은 99%였다. 국내 매출 비중이 96%, 해외 매출 비중이 4%로 나타났다. 해외 매출은 전액 기타 매출에서 발생했다. 장비 매출은 827억원으로 전체 매출의 85.1%를 차지했다. 부품과 CS 등 기타 매출은 145억원, 비중은 14.9%였다.

회계적으로는 재고자산평가충당금 환입도 영향을 미쳤다. 1분기 재공품과 원재료에서 16억원의 재고자산평가 충당금을 환입했다. 영업이익에서 제하면 영업이익률은 21.2%로 수익성을 좌우하는 요인은 아니었다.

그래픽=마누스ai가 생성한 이미지.

◇해외 없이도 잘 나간 테스, 배경은 제품 믹스 개선

정리하면 반도체와 내수가 1분기 실적의 재료였다. 전체 수출 비중은 지난해 20.7%에서 올해 1분기 4.4%로 조정됐다. 다만 3개월은 연간 실적의 흐름을 전망하기에는 다소 짧은 기간이라는 게 테스 관계자의 설명이다. 1분기는 국내 고객사향 고사양 장비 비중이 확대된 기점으로 볼 필요가 있다.

또 내수 중심의 매출 자체가 수익성 증대로 이어지는 것은 아니다. 국내 고객사에 공급된 장비의 사양과 옵션 구성 등이 더 고도화된 것으로 보인다. 실례로 고온 카본 하드마스크 증착 장비의 매출 비중이 늘었는데 낸드플래시 적층 수가 늘어나면 깊은 식각을 견딜 수 있도록 보호막의 성능과 두께를 높여야 해 고사양 장비의 필요성이 커진다.

테스는 반도체 전공정 장비업체다. 주력 제품은 박막을 형성하는 PECVD(플라즈마 화학기상증착)와 건식식각·세정 장비인 Gas Phase Etch & Cleaning이다.

테스는 장비마다 적용 공정, 챔버 수와 옵션이 각기 달라 가격 편차가 크다며 제품의 가격 추이를 공개하지는 않는다. 납품 장비의 대당 단가가 수십억원에 이른다고 관계자는 전했다.

증권가 리포트를 참고할만 하다. 하나증권은 삼성전자 P4와 SK하이닉스 M15X로 고가 장비가 공급됐고 지난해 부터는 고온 카본 하드마스크 증착 장비 등의 비중이 확대되며 수익성이 개선된 것으로 봤다. 제품별로 보면 1분기 장비 매출 85.1% 중 PECVD이 약 64%를, 드라이 클린 비중은 20%로 봤다.

현대차증권도 낸드 적층 수가 늘면 공급대수뿐 아니라 고사양 장비 비중이 높아져 판매단가가 상승할 수 있다고 분석했다.

◇재공품·매입채무 동반 상승…주문생산으로 안정적 납품 전망

재고자산과 매입채무도 동시에 늘었다. 테스는 100% 주문생산 방식을 적용하고 있다. 비중이 작은 일부 범용 원재료를 제외하면 고객사 주문을 받은 뒤 장비 제작에 필요한 원재료와 부품을 구매한다.

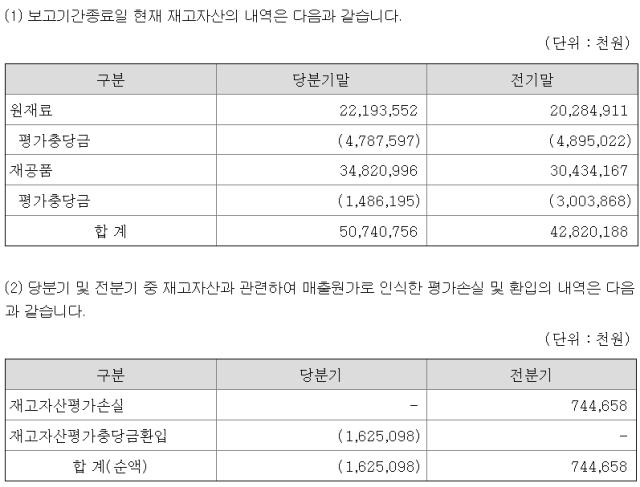

테스의 1분기 말 재고자산은 507억원으로 지난해 말 428억원보다 79억원 증가했다. 재공품은 같은 기간 274억원에서 333억원으로 59억원 늘었다. 원재료도 154억원에서 174억원으로 20억원 증가했다.

출처=테스 2026년 1분기 보고서

지난해 말 7억원이었던 매입채무는 올해 1분기 말 304억원으로 확대됐다. 역시 수주가 늘어난 결과로 해석된다.

1분기 말 수주잔고는 1455억원이다. 수주총액 2428억원 가운데 972억원의 기납품액이 반영되고 남은 금액이다. 지난해 말 수주잔고는 412억원이었다.

테스의 분기당 생산능력은 장비 45대다. 1분기 생산 실적은 26대로 생산 여력이 아직까지는 충분한 것으로 보인다. 연간 생산능력은 180대, 지난해 연간 생산량은 88대다. 연간 생산능력이 유지되고 있고 설비투자(CAPEX) 비용이나 유형자산 취득분 등에서 변화가 감지되지 않아 아직 생산여력을 늘리지는 않고 있는 것으로 해석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >