한화시스템, 에어로 못지 않은 성장세…영업익 79% 증가

①작년 영업익 2193억, 수주 증가에 계약부채도 2조 육박

편집자주

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

한화시스템이 모회사 한화에어로스페이스 못지 않은 성장세를 보이고 있다. 방산업 호황으로 수주 증가에 이어 실적까지 뒷받침되고 있다.

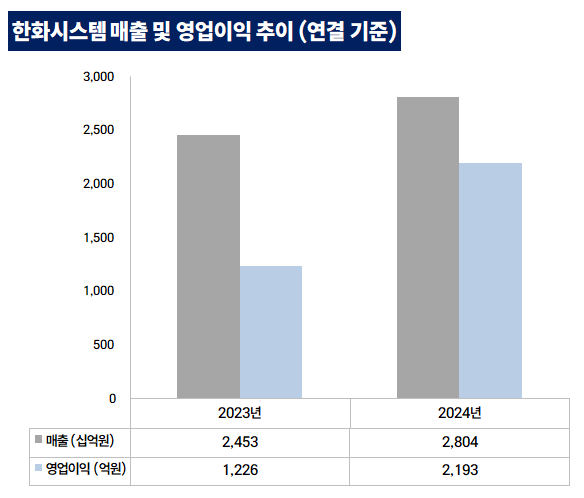

25일 금융감독원 전자공시시스템에 따르면 한화시스템은 작년 연결 기준 매출과 영업이익으로 각각 2조8037억원, 2193억원을 기록했다. 2023년 매출과 영업이익은 각각 2조4525억원, 1226억원으로 1년 만에 매출과 영업이익이 각각 14.3%, 78,9% 증가했다. 작년 영업이익률은 7.8%로 2023년 5.0% 대비 2.8%포인트 상승했다.

한화시스템의 사업 부문은 △감시정찰 △지휘통제통신 △항공기 전자장비 △수상함 및 잠수함 전투체계 해양 시스템 △초소형 관측위성 체계 등으로 구성되는 방산 부문과 시스템 통합(SI) 사업과 IT 아웃소싱을 담당하는 ICT 부문으로 이뤄진다. 매출 비중은 작년 기준 방산 부문 2조988억원, ICT 부문 6948억원으로 방산 부문이 크다.

방산 부문의 매출은 작년 2조988억원으로 2023년 1조8170억원 대비 15.6% 늘어났다. 영업이익도 작년 1690억원으로 2023년 985억원 대비 71.6% 증가했다.

방산 부문의 경우 해외 수출 실적이 빛났다. 한화시스템은 폴란드에 수출 계약을 체결한 K2 전차에 사격 통제 시스템을 공급한다. 폴란드 K2건 외에 중동향 중거리 지대공 유도무기체계(MSAM), 다기능레이다(MFR) 등 수출 매출과 전술통신체계(TICN) 4차 양산, 차세대 군용 무전기(TMMR) 2차 양산 등으로 매출이 증가했다.

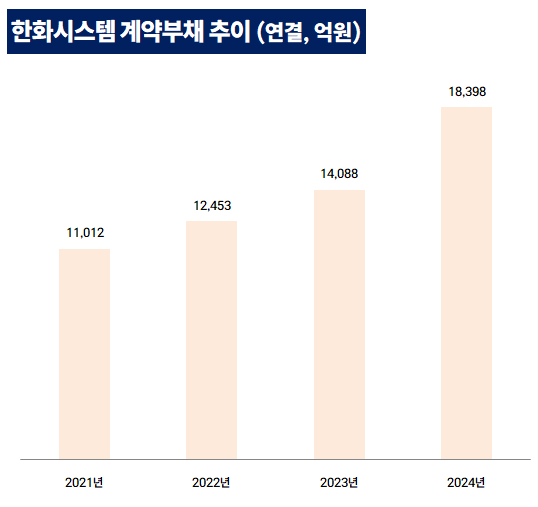

계약부채 규모를 봐도 한화시스템의 영업활동 규모가 확대됐음을 실감할 수 있다. 작년 3분기 말 한화시스템의 계약부채는 1조8398억원으로 2023년 말 1조4088억원 대비 30.6% 증가했다. 일감이 늘어나고 수주의 규모가 점점 커지고 있다는 의미다. 작년 말 기준 계약부채를 포함한 기타 유동부채는 2조278억원까지 증가했다.

금융권 차입 부담도 적은 편이다. 2023년 말까지 한화시스템은 연결 기준 1766억원의 순현금을 보유한 재무 우량 기업이었다. 작년 3분기 말 기준으로는 순차입금 1669억원이 발생하기는 했으나 자본총계(2조1958억원)와 상각전영업이익(EBITDA, 3분기 누적 2557억원)을 고려하면 여전히 우량한 수준이다.

작년 말 기준으로 차입금은 3분기 말 대비 더욱 감축됐다. 한화시스템에 따르면 리스부채를 제외한 작년 말 총차입금은 3292억원으로 3분기 말(3792억원) 대비 500억원 감소했다. 3분기 말 현금성자산(3579억원)과 비교하면 다시 순현금 기조로 전환했을 가능성도 있다.

25일 금융감독원 전자공시시스템에 따르면 한화시스템은 작년 연결 기준 매출과 영업이익으로 각각 2조8037억원, 2193억원을 기록했다. 2023년 매출과 영업이익은 각각 2조4525억원, 1226억원으로 1년 만에 매출과 영업이익이 각각 14.3%, 78,9% 증가했다. 작년 영업이익률은 7.8%로 2023년 5.0% 대비 2.8%포인트 상승했다.

한화시스템의 사업 부문은 △감시정찰 △지휘통제통신 △항공기 전자장비 △수상함 및 잠수함 전투체계 해양 시스템 △초소형 관측위성 체계 등으로 구성되는 방산 부문과 시스템 통합(SI) 사업과 IT 아웃소싱을 담당하는 ICT 부문으로 이뤄진다. 매출 비중은 작년 기준 방산 부문 2조988억원, ICT 부문 6948억원으로 방산 부문이 크다.

방산 부문의 매출은 작년 2조988억원으로 2023년 1조8170억원 대비 15.6% 늘어났다. 영업이익도 작년 1690억원으로 2023년 985억원 대비 71.6% 증가했다.

방산 부문의 경우 해외 수출 실적이 빛났다. 한화시스템은 폴란드에 수출 계약을 체결한 K2 전차에 사격 통제 시스템을 공급한다. 폴란드 K2건 외에 중동향 중거리 지대공 유도무기체계(MSAM), 다기능레이다(MFR) 등 수출 매출과 전술통신체계(TICN) 4차 양산, 차세대 군용 무전기(TMMR) 2차 양산 등으로 매출이 증가했다.

계약부채 규모를 봐도 한화시스템의 영업활동 규모가 확대됐음을 실감할 수 있다. 작년 3분기 말 한화시스템의 계약부채는 1조8398억원으로 2023년 말 1조4088억원 대비 30.6% 증가했다. 일감이 늘어나고 수주의 규모가 점점 커지고 있다는 의미다. 작년 말 기준 계약부채를 포함한 기타 유동부채는 2조278억원까지 증가했다.

금융권 차입 부담도 적은 편이다. 2023년 말까지 한화시스템은 연결 기준 1766억원의 순현금을 보유한 재무 우량 기업이었다. 작년 3분기 말 기준으로는 순차입금 1669억원이 발생하기는 했으나 자본총계(2조1958억원)와 상각전영업이익(EBITDA, 3분기 누적 2557억원)을 고려하면 여전히 우량한 수준이다.

작년 말 기준으로 차입금은 3분기 말 대비 더욱 감축됐다. 한화시스템에 따르면 리스부채를 제외한 작년 말 총차입금은 3292억원으로 3분기 말(3792억원) 대비 500억원 감소했다. 3분기 말 현금성자산(3579억원)과 비교하면 다시 순현금 기조로 전환했을 가능성도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사