'자사주 태워라'…소각 압박 높아지는 상장사는

코스피·코스닥사, 68% 자사주 보유…64곳은 자사주 비중 20% 상회

자사주는 기업 경영에서 복합적 방식으로 활용돼왔다. 주가 안정과 경영권 방어 등이 대표적이다. 하지만 장기간 자사주를 태우지 않고 쌓아두기만 한 기업들은 이제 전략 선회가 불가피해 보인다. 새정부가 '자사주 소각 의무화'를 공약으로 내세웠기 때문이다.

현재 자사주 보유 비중이 높은 기업들은 증권이나 보험, 지주 등 특정 업종에 집중되는 경향을 나타내고 있다. 이중에서도 롯데지주나 SK처럼 주목도 높은 대그룹 지주사들의 셈법이 복잡해졌다.

◇증권업종, 평균 자사주 비중 11.4%로 '최다'

THE CFO가 집계한 바에 따르면 작년 말 기준 유가증권시장(코스피)과 코스닥에 공개된 2596개 상장사 가운데 자사주를 1주라도 보유하고 있는 기업은 약 68%(1768개)로 나타났다. 총 발행주식에서 자사주 비중을 보면 코스피 평균 4.4%, 코스닥은 평균 2.5% 남짓이다.

하지만 올 들어 자사주 소각을 밝힌 기업들은 이달 4일 기준으로 129곳에 불과했다. 기취득 자사주뿐 아니라 취득 예정인 자사주 소각을 포함했을 때의 수치다. 보유한 자사주를 소각하지 않고 처분하기로 한 상장사도 12곳 있었는데 케이프(219억원)와 샌즈랩(68억원), 동성제약(22억원), 사조산업(3억원) 등이다.

또 상장사 대부분인 80%는 자사주 비중이 5% 이하에 그쳤다. 반면 64개(2.48%) 기업은 20%를, 232개 기업(8.9%)은 10%를 넘는 등 자기주식 보유 수준이 편중된 형태를 보였다. 자기주식 비율이 많은 상위 30개사의 자사주 비중은 평균 35.6 %에 육박했다.

업종별로는 금융사, 특히 증권사와 보험사들의 자사주 비중이 높았다. 증권업종의 평균 자사주 비율은 11.4%로 모든 업종을 통틀어 최고였으며 보험사가 9.0%로 뒤를 이었다. 현재 상장된 증권사는 18개, 보험사는 12개 뿐인데 이중 자사주 비중이 10%를 넘는 기업이 각각 6개씩 있다. 증권사의 33%, 보험사의 절반에 해당한다.

보험사들은 안정적인 현금흐름에 기반해 자사주 매입을 주가 부양책으로 자주 활용해왔다. 하지만 보험업법상의 출자제한 탓에 소각이 더딘 특징이 있다. 보험회사가 다른 회사의 의결권 있는 주식을 15% 이상 소유할 경우 금융위 승인을 받아 자회사로 편입해야 하기 때문이다.

삼성화재가 지난해까지 16.4%의 자사주를 보유 중이었지만 소각에 신중한 태도를 보였던 것도 이 때문이다. 함부로 소각하면 최대주주인 삼성생명(14.98%)의 지분율이 규제 기준을 넘길 수 있었다. 그러다 삼성화재는 올해 자회사 편입 신청서를 제출하면서 4월 약 5000억원어치 주식을 소각했다. 추후 밸류업 정책을 안정적으로 추진하기 위한 개편으로 보인다. 자사주 비중을 5% 비중까지 낮추겠다는 계획이다.

삼성화재를 제외하고 작년 말 기준 자사주 비중이 10%를 상회한 보험사들은 미래에셋생명(26.3%), DB손해보험(15.2%), 한화생명(13.5%), 현대해상(12.3%), 삼성생명(10.2%) 등으로 조사됐다.

이밖에 주가 변동성이 큰 증권사들 역시 주가 안정 차원에서 자사주를 매입해온 전례가 있다. 다만 신영증권과 부국증권, 대신증권 등 대주주의 직접적인 지분율이 높지 않은 증권사의 경우 오너일가 지배력 강화, 배당수익 확대를 위한 수단으로 자사주를 활용하는 경향이 드러난다.

대표적으로 신영증권의 자사주 비중은 53.2%로 코스피 상장사 중 가장 높았다. 부국증권은 42.7%, 미래에셋증권과 대신증권이 각각 25.6%, 25.2%를 기록했다.

◇지주사 10곳 중 4곳, 자사주 비율 5% 초과

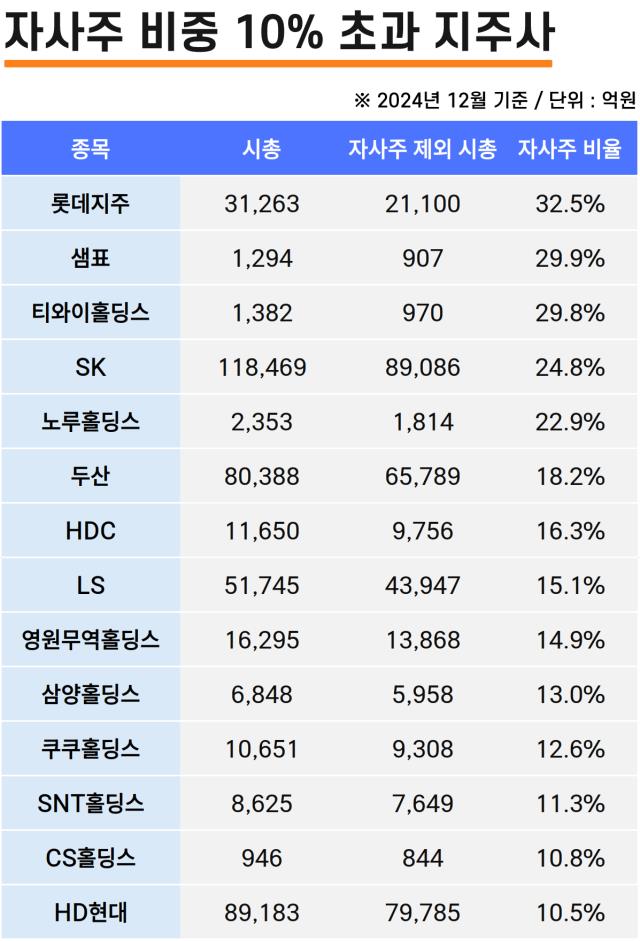

지주사들의 자사주 비중도 눈에 띈다. 상장 지주사의 평균 자기주식 비율은 5.8%인데 그중에서도 롯데지주(32.5%), 샘표(29.9%), 티와이홀딩스(29.8%), SK(24.8%), 노루홀딩스(22.9%) 등이 평균을 크게 끌어올리고 있다. 또 73개 지주사 가운데 약 40%(29개)는 5% 넘는 자사주를 보유 중이다.

지주사는 일반적으로 순자산가치 대비 주가 할인율이 크게 나타난다. 따라서 자사주 매입엔 할인폭을 줄이려는 목적이 있다. 그러나 롯데지주와 SK 등이 자사주를 대거 들고 있는 것은 오너일가 지배력 유지를 보조하기 위한 측면 역시 크다는 평이다.

자사주를 소각하면 지배력이 취약해지는 경우가 생길 수도 있다. 가령 일성아이에스(48.8%), 조광피혁(46.6%), 부국증권(42.7%), 쎌바이오텍(27.2%), 코리아나(24.5%), 하이비전시스템(16.3%) 등은 자사주 비중이 최대주주 및 특수관계인 지분율을 초과하고 있다. 또 롯데지주, 대한제강 등은 최대주주 지분율과 자사주 지분이 크게 차이나지 않는다.

실제로 자사주 비율이 44.1%에 이르던 텔코웨어의 경우 자사주 소각이 의무화될 가능성에 대비해 선제적 움직임에 나섰다. 자사주를 태우면 최대주주 지분율이 떨어져 경영권이 흔들릴 수 있는 만큼 공개매수를 통한 상장폐지를 추진하고 있다. 롯데지주 역시 지난해 11월 주주환원율 35% 이상을 지향하겠다며 자사주 소각을 검토하기로 했다.

시장 관계자는 "새 정부 정책 방향을 보면 자사주 소각에 대한 부담은 이미 가시화되고 있다"며 "자사주를 경영권 방어수단으로 쓰던 기업들의 고민이 가장 클 것"이라고 말했다.

현재 자사주 보유 비중이 높은 기업들은 증권이나 보험, 지주 등 특정 업종에 집중되는 경향을 나타내고 있다. 이중에서도 롯데지주나 SK처럼 주목도 높은 대그룹 지주사들의 셈법이 복잡해졌다.

◇증권업종, 평균 자사주 비중 11.4%로 '최다'

THE CFO가 집계한 바에 따르면 작년 말 기준 유가증권시장(코스피)과 코스닥에 공개된 2596개 상장사 가운데 자사주를 1주라도 보유하고 있는 기업은 약 68%(1768개)로 나타났다. 총 발행주식에서 자사주 비중을 보면 코스피 평균 4.4%, 코스닥은 평균 2.5% 남짓이다.

하지만 올 들어 자사주 소각을 밝힌 기업들은 이달 4일 기준으로 129곳에 불과했다. 기취득 자사주뿐 아니라 취득 예정인 자사주 소각을 포함했을 때의 수치다. 보유한 자사주를 소각하지 않고 처분하기로 한 상장사도 12곳 있었는데 케이프(219억원)와 샌즈랩(68억원), 동성제약(22억원), 사조산업(3억원) 등이다.

또 상장사 대부분인 80%는 자사주 비중이 5% 이하에 그쳤다. 반면 64개(2.48%) 기업은 20%를, 232개 기업(8.9%)은 10%를 넘는 등 자기주식 보유 수준이 편중된 형태를 보였다. 자기주식 비율이 많은 상위 30개사의 자사주 비중은 평균 35.6 %에 육박했다.

업종별로는 금융사, 특히 증권사와 보험사들의 자사주 비중이 높았다. 증권업종의 평균 자사주 비율은 11.4%로 모든 업종을 통틀어 최고였으며 보험사가 9.0%로 뒤를 이었다. 현재 상장된 증권사는 18개, 보험사는 12개 뿐인데 이중 자사주 비중이 10%를 넘는 기업이 각각 6개씩 있다. 증권사의 33%, 보험사의 절반에 해당한다.

보험사들은 안정적인 현금흐름에 기반해 자사주 매입을 주가 부양책으로 자주 활용해왔다. 하지만 보험업법상의 출자제한 탓에 소각이 더딘 특징이 있다. 보험회사가 다른 회사의 의결권 있는 주식을 15% 이상 소유할 경우 금융위 승인을 받아 자회사로 편입해야 하기 때문이다.

삼성화재가 지난해까지 16.4%의 자사주를 보유 중이었지만 소각에 신중한 태도를 보였던 것도 이 때문이다. 함부로 소각하면 최대주주인 삼성생명(14.98%)의 지분율이 규제 기준을 넘길 수 있었다. 그러다 삼성화재는 올해 자회사 편입 신청서를 제출하면서 4월 약 5000억원어치 주식을 소각했다. 추후 밸류업 정책을 안정적으로 추진하기 위한 개편으로 보인다. 자사주 비중을 5% 비중까지 낮추겠다는 계획이다.

삼성화재를 제외하고 작년 말 기준 자사주 비중이 10%를 상회한 보험사들은 미래에셋생명(26.3%), DB손해보험(15.2%), 한화생명(13.5%), 현대해상(12.3%), 삼성생명(10.2%) 등으로 조사됐다.

이밖에 주가 변동성이 큰 증권사들 역시 주가 안정 차원에서 자사주를 매입해온 전례가 있다. 다만 신영증권과 부국증권, 대신증권 등 대주주의 직접적인 지분율이 높지 않은 증권사의 경우 오너일가 지배력 강화, 배당수익 확대를 위한 수단으로 자사주를 활용하는 경향이 드러난다.

대표적으로 신영증권의 자사주 비중은 53.2%로 코스피 상장사 중 가장 높았다. 부국증권은 42.7%, 미래에셋증권과 대신증권이 각각 25.6%, 25.2%를 기록했다.

◇지주사 10곳 중 4곳, 자사주 비율 5% 초과

지주사들의 자사주 비중도 눈에 띈다. 상장 지주사의 평균 자기주식 비율은 5.8%인데 그중에서도 롯데지주(32.5%), 샘표(29.9%), 티와이홀딩스(29.8%), SK(24.8%), 노루홀딩스(22.9%) 등이 평균을 크게 끌어올리고 있다. 또 73개 지주사 가운데 약 40%(29개)는 5% 넘는 자사주를 보유 중이다.

지주사는 일반적으로 순자산가치 대비 주가 할인율이 크게 나타난다. 따라서 자사주 매입엔 할인폭을 줄이려는 목적이 있다. 그러나 롯데지주와 SK 등이 자사주를 대거 들고 있는 것은 오너일가 지배력 유지를 보조하기 위한 측면 역시 크다는 평이다.

자사주를 소각하면 지배력이 취약해지는 경우가 생길 수도 있다. 가령 일성아이에스(48.8%), 조광피혁(46.6%), 부국증권(42.7%), 쎌바이오텍(27.2%), 코리아나(24.5%), 하이비전시스템(16.3%) 등은 자사주 비중이 최대주주 및 특수관계인 지분율을 초과하고 있다. 또 롯데지주, 대한제강 등은 최대주주 지분율과 자사주 지분이 크게 차이나지 않는다.

실제로 자사주 비율이 44.1%에 이르던 텔코웨어의 경우 자사주 소각이 의무화될 가능성에 대비해 선제적 움직임에 나섰다. 자사주를 태우면 최대주주 지분율이 떨어져 경영권이 흔들릴 수 있는 만큼 공개매수를 통한 상장폐지를 추진하고 있다. 롯데지주 역시 지난해 11월 주주환원율 35% 이상을 지향하겠다며 자사주 소각을 검토하기로 했다.

시장 관계자는 "새 정부 정책 방향을 보면 자사주 소각에 대한 부담은 이미 가시화되고 있다"며 "자사주를 경영권 방어수단으로 쓰던 기업들의 고민이 가장 클 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >