현금 풍부한 한국공항, 유일한 두 자릿수 TSR

③[TSR]계열사 전반 2023년 고점 후 내림세…기업결합·경영권분쟁도약 변수

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

한진그룹 상장계열사 가운데 한국공항이 유일하게 2년 연속 두 자릿수 총주주수익률(TSR)을 기록했다. 코로나19가 종식된 후 물동량을 회복하며 역대 최대 상각전영업이익(EBITDA)를 기록한 게 TSR에 긍정적인 영향을 줬다.

반면 한국공항을 제외한 나머지 상장계열사들은 2024년 대체로 부진한 TSR을 나타냈다. 올해부터 기업결합이 가져다주는 본격적인 시너지와 호반그룹을 통해 불거지는 경영권 분쟁 여부가 그룹 주가 흐름에 주된 변수로 작용할 전망이다.

◇한국공항, 물동량 살아난 덕에 2년 연속 두자릿수 TSR

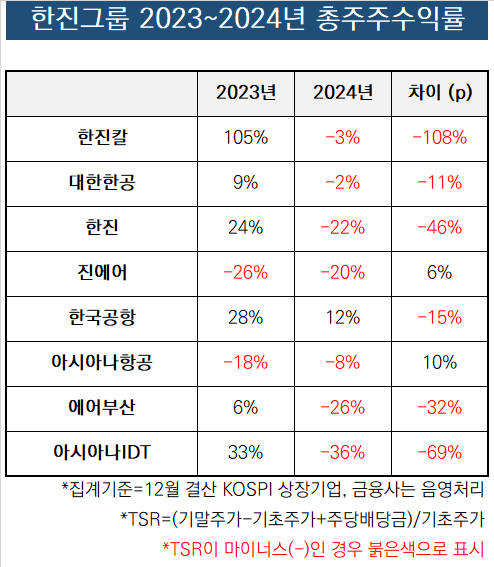

THE CFO는 작년과 2023년 한진그룹의 상장 계열사에 대한 TSR을 집계했다. 대상 회사는 △한진칼 △대한항공 △한진 △진에어 △한국공항 △아시아나항공 △에어부산 △아시아나IDT 등 총 8개사다. 아시아나항공과 에어부산, 아시아나IDT는 한진그룹이 아시아나항공을 품으며 새롭게 그룹에 합류했다.

2024년 말 기준 가장 양호한 TSR을 나타낸 높은 곳은 한국공항이다. 2024년 TSR은 12%였다. 2023년 28% 대비 약 15% 내렸음에도 8개 한진그룹계열 상장사 가운데 유일하게 10%가 넘는 TSR을 나타냈다.

한국공항은 항공기 지상조업을 주력사업으로 삼는다. 코로나19 팬데믹을 기해글로벌 단위로 이동에 제약이 생기자 한동안 사업에 어려움을 겪었다. 2020년 506억원의 영업손실을 냈다. 이에 2021년부터 3년 동안은 배당금을 지급하지 않는 등 팬데믹을 이기기 위한 긴축에 나서기도 했다.

2022년 이후 점진적으로 회복 기조를 보이며 매출 볼륨이 지난해를 기점으로 팬데믹 전과 비슷한 수준으로 회복했다. 세부적으로 2023년 한국공항의 매출과 영업이익은 각각 5447억원, 649억원으로 2022년 대비 각각 36%, 110.2% 증가했다. 한국공항 전체 매출의 90% 이상을 책임지는 지상조업부문의 실적이 대폭 개선되며 수익성이 좋아졌다.

2024년부턴 약 31억원 규모의 배당도 재개했다. 이 기간 한국공항의 TSR이 두자릿수를 나타낼 수 있었던 배경이다. 더불어 부침을 겪는 속에서도 꾸준히 1000억원 이상의 현금성자산을 유지해 왔다. 업황이나 단기 변수에 크게 영향을 받지 않는 안정적인 재무상황을 구축했단 의미다.

◇2023년 고점 후 조정흐름…그러나 여전히 '변수'는 있다

TSR 기준 한국공항 다음에 자리한 그룹계열사는 대한항공(-2%)과 한진칼(-3%)이다. 그룹 핵심계열사이자 지주사인 대한항공과 한진칼은 코로나19에서 움츠러들었던 주가가 2023년 대반등하며 양호한 TSR을 기록했다. 한진칼의 2023년 TSR은 105%였다. 팬데믹 종식 후 여행 수요 반등을 둘러싼 시장 기대감이 집중된 대표 사례로 꼽힌다.

도로 물류를 담당하는 한진의 경우 코로나19 수혜주로 꼽혔던만큼 팬데믹 종식이 주가에 반대로 좋지 않은 영향을 줬다. 2023년 24%였던 TSR은 지난해 말 기준 -22%로 내렸다. 한진칼(-108%포인트) 다음으로 변동폭이 컸다. 작년에 257억원의 당기순손실을 낸 것도 주가하락을 부추겼다. 한진의 당기순손실은 2013년(141억원) 이후 11년 만이다.

올해 새로이 한진그룹에 합류한 아시아나 계열 3사는 강도 높은 신고식을 경험하고 있다. 아시아나항공을 제외하면 에어부산·아시아나IDT 모두 두자릿수가 넘는 TSR 하락폭을 나타냈다. 아시아나항공도 변동폭으로 보면 2023년 대비 2024년 상승세를 보였지만 총주주수익률 자체는 여전히 음의 지표를 보인다.

시야를 2025년으로 돌리면 기업결합이 마무리된 이후부터 항공계열사들을 중심으로 비교적 양호한 주가 흐름을 보이는 점이 확인된다. 이는 세계 10위권 메가캐리어를 완성한 한진그룹에 대한 향후 시장 기대감이 크다는 방증으로 볼 수 있다.

시나브로 한진칼 주식 보유량을 늘려오고 있는 호반그룹이 경우에 따라 경영권 분쟁을 제기할 가능성이 있는 점도 복합적으로 작용하고 있다. 물론 호반그룹이 확보한 한진칼 지분은 2025년 6월 현재 18.46%로 아직 경영권에 위협을 줄 수준은 아니다. 한진그룹 오너가는 조원태 회장 중심으로 2025년 6월 현재 총 45.44%의 지분율을 나타낸다.

반면 한국공항을 제외한 나머지 상장계열사들은 2024년 대체로 부진한 TSR을 나타냈다. 올해부터 기업결합이 가져다주는 본격적인 시너지와 호반그룹을 통해 불거지는 경영권 분쟁 여부가 그룹 주가 흐름에 주된 변수로 작용할 전망이다.

◇한국공항, 물동량 살아난 덕에 2년 연속 두자릿수 TSR

THE CFO는 작년과 2023년 한진그룹의 상장 계열사에 대한 TSR을 집계했다. 대상 회사는 △한진칼 △대한항공 △한진 △진에어 △한국공항 △아시아나항공 △에어부산 △아시아나IDT 등 총 8개사다. 아시아나항공과 에어부산, 아시아나IDT는 한진그룹이 아시아나항공을 품으며 새롭게 그룹에 합류했다.

2024년 말 기준 가장 양호한 TSR을 나타낸 높은 곳은 한국공항이다. 2024년 TSR은 12%였다. 2023년 28% 대비 약 15% 내렸음에도 8개 한진그룹계열 상장사 가운데 유일하게 10%가 넘는 TSR을 나타냈다.

한국공항은 항공기 지상조업을 주력사업으로 삼는다. 코로나19 팬데믹을 기해글로벌 단위로 이동에 제약이 생기자 한동안 사업에 어려움을 겪었다. 2020년 506억원의 영업손실을 냈다. 이에 2021년부터 3년 동안은 배당금을 지급하지 않는 등 팬데믹을 이기기 위한 긴축에 나서기도 했다.

2022년 이후 점진적으로 회복 기조를 보이며 매출 볼륨이 지난해를 기점으로 팬데믹 전과 비슷한 수준으로 회복했다. 세부적으로 2023년 한국공항의 매출과 영업이익은 각각 5447억원, 649억원으로 2022년 대비 각각 36%, 110.2% 증가했다. 한국공항 전체 매출의 90% 이상을 책임지는 지상조업부문의 실적이 대폭 개선되며 수익성이 좋아졌다.

2024년부턴 약 31억원 규모의 배당도 재개했다. 이 기간 한국공항의 TSR이 두자릿수를 나타낼 수 있었던 배경이다. 더불어 부침을 겪는 속에서도 꾸준히 1000억원 이상의 현금성자산을 유지해 왔다. 업황이나 단기 변수에 크게 영향을 받지 않는 안정적인 재무상황을 구축했단 의미다.

◇2023년 고점 후 조정흐름…그러나 여전히 '변수'는 있다

TSR 기준 한국공항 다음에 자리한 그룹계열사는 대한항공(-2%)과 한진칼(-3%)이다. 그룹 핵심계열사이자 지주사인 대한항공과 한진칼은 코로나19에서 움츠러들었던 주가가 2023년 대반등하며 양호한 TSR을 기록했다. 한진칼의 2023년 TSR은 105%였다. 팬데믹 종식 후 여행 수요 반등을 둘러싼 시장 기대감이 집중된 대표 사례로 꼽힌다.

도로 물류를 담당하는 한진의 경우 코로나19 수혜주로 꼽혔던만큼 팬데믹 종식이 주가에 반대로 좋지 않은 영향을 줬다. 2023년 24%였던 TSR은 지난해 말 기준 -22%로 내렸다. 한진칼(-108%포인트) 다음으로 변동폭이 컸다. 작년에 257억원의 당기순손실을 낸 것도 주가하락을 부추겼다. 한진의 당기순손실은 2013년(141억원) 이후 11년 만이다.

올해 새로이 한진그룹에 합류한 아시아나 계열 3사는 강도 높은 신고식을 경험하고 있다. 아시아나항공을 제외하면 에어부산·아시아나IDT 모두 두자릿수가 넘는 TSR 하락폭을 나타냈다. 아시아나항공도 변동폭으로 보면 2023년 대비 2024년 상승세를 보였지만 총주주수익률 자체는 여전히 음의 지표를 보인다.

시야를 2025년으로 돌리면 기업결합이 마무리된 이후부터 항공계열사들을 중심으로 비교적 양호한 주가 흐름을 보이는 점이 확인된다. 이는 세계 10위권 메가캐리어를 완성한 한진그룹에 대한 향후 시장 기대감이 크다는 방증으로 볼 수 있다.

시나브로 한진칼 주식 보유량을 늘려오고 있는 호반그룹이 경우에 따라 경영권 분쟁을 제기할 가능성이 있는 점도 복합적으로 작용하고 있다. 물론 호반그룹이 확보한 한진칼 지분은 2025년 6월 현재 18.46%로 아직 경영권에 위협을 줄 수준은 아니다. 한진그룹 오너가는 조원태 회장 중심으로 2025년 6월 현재 총 45.44%의 지분율을 나타낸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사