'홀로서기’ 설움 끝낸 한화엔진, 천수답 구조 벗었다

①한화 편입 계기로 캡티브물량 확보, 중국 수주도 확대…투자여력 개선에 'Seam As' 인수

한화엔진이 그룹사 물량과 중국발 수주를 날개 삼아 구조적 성장기에 진입했다. 과거 수십년간 주인이 바뀌다 홀로서기를 하며 겪었던 변동성 리스크가 해소된 모습이다. 한화그룹 편입을 계기로 수직계열화를 완성해 최근 글로벌 M&A(인수합병)까지 나서면서 외연을 키우고 있다.

현재 한화엔진은 한화오션뿐 아니라 삼성중공업과도 고정적인 거래관계를 맺어둔 상태다. 한화오션과 삼성중공업 저속엔진 수요의 90%를 한화엔진이 납품하는 것으로 파악된다. 중국 민영 조선사들도 고부가선박의 경우 국내 엔진제조사에 일부 발주하고 있다. 중국 엔진업체에 대한 선주사들의 신뢰가 낮은 편이기 때문이다.

한화엔진은 엔진산업에 깊게 뿌리내리고 있다. 1983년 두산에너빌리티의 전신인 한국중공업 엔진 사업으로 시작했다. 사명이 바뀐 것은 IMF(국제통화기금) 외환위기 직후인 1999년이다. 당시 정부가 주도한 대기업 구조조정으로 두산과 삼성 엔진사업 부문이 합쳐졌고 대우조선해양(현 한화오션)이 지분을 증자하면서 HSD엔진이 탄생했다. H(한국)와 S(삼성), D(두산)의 이니셜이 모두 붙었다.

그러다 2001년엔 두산그룹 계열사로 편입, 2005년 두산엔진으로 사명이 바뀌었다. 하지만 2018년 두산그룹이 재무구조 개선을 추진하면서 HSD엔진은 사모펀드(소시어스-웰투시)에 팔린다. 사명도 다시 HSD엔진으로 돌아왔다. 수십년간 국내 대그룹 품을 전전하다 홀로서기를 한 셈이다.

독립해 울타리가 없다는 점은 양날의 검이 됐다. 한 곳에 얽매이지 않고 유연한 영업을 할 수 있었지만 불황이 닥치면 기댈 곳이 없었다. HD현대중공업 엔진사업부처럼 캡티브 마켓을 가진 경쟁사들이 최소한의 가동률을 유지할 때도, HSD엔진은 시황 불확실성이 고스란히 수요 불안으로 이어졌다. 비가 와야 모내기를 할 수 있는 ‘천수답’ 환경이었다.

한화그룹으로의 편입은 이런 변동성 리스크를 줄인 변곡점이다. 한화그룹은 2024년 2월 한화오션, 한화엔진까지 품으면서 ‘조선(선박)-엔진(기자재)-방산’으로 이어지는 해양사업의 수직계열화를 마쳤다. 한화엔진으로선 한화오션이라는 확실한 캡티브 마켓을 안겨다 준 결합이다. 공장의 기초 가동률을 어느 정도 담보할 수 있는 구조적 안정성을 확보했다.

거래처별 수주 비중을 보면 2024년 기준 한화오션은 32%(5302억원), 중국 39%(6352억원), 삼성중공업이 25%(4144억원)를 차지한다. 국내 조선사와 중국 조선사의 경쟁 속에서 양쪽을 전부 고객처로 확보해둔 형국이다. 그룹사 물량을 안정적으로 업고 중국 시장에서도 일감을 늘리고 있다. 현재 한화엔진의 수주잔고에서 중국이 차지하는 비중은 47%에 이른다. 사상 최대 수준이다.

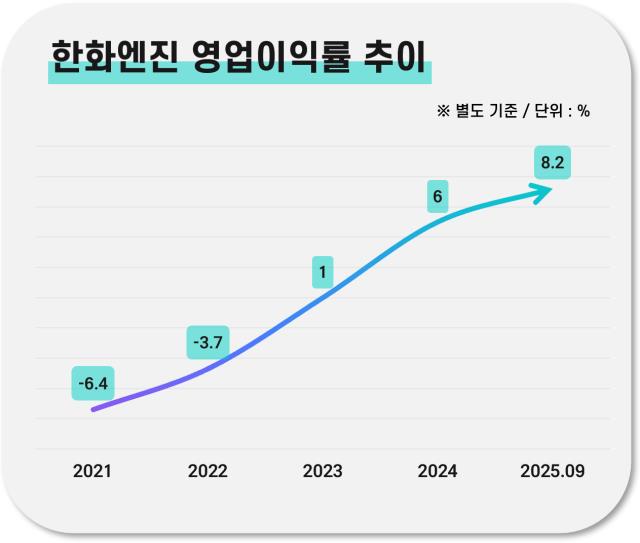

실제로 수직계열화와 조선업 활황은 한화엔진의 수익성을 크게 끌어올렸다. 2022년 영업적자였는데 2023년 영업이익률은 1.0%로 반등, 지난해 9월 기준으로는 8.2%까지 점프했다. 2022년 하반기~2023년 이후 수주한 고가 물량이 본격적으로 매출로 인식되기 시작한 덕분이다.

한화 편입을 계기로 재무 건전성 역시 대폭 개선됐다. 한화임팩트가 최대주주로 등극하는 인수절차 과정에서 유상증자로 876억원이 유입됐고, 이에 따라 한화엔진의 부채비율은 2023년 말 407.2%에서 이듬해 말 259.3%로 떨어졌다. 유동성을 확충한 덕분에 2024년을 기점으로 순차입금도 마이너스(-) 상태가 됐다. 과거 이자비용에 허덕이던 것과는 다른 모습이다.

투자여력을 갖춘 만큼 한화엔진은 미래 투자로 눈을 돌렸다. 키워드는 ‘전동화’로 보인다. 지난해 12월 한화엔진은 노르웨이의 선박 전력계통 시스템 전문기업 ‘심(Seam AS)’을 인수하겠다고 밝혔다. 계열사 도움없이 단독으로 진행했으며 인수금액은 약 20억 노르웨이크로네(NOK), 한화로 2900억원 규모로 결정됐다.

한화엔진이 Seam을 통해 노리는 전기추진선 시장은 이제 개화하는 추세다. 전 세계에 배터리 추진은 153척, 배터리 하이브리드 추진은 1193척이 다닌다. SEAM은 전기추진 선박에 적용되는 에너지저장장치(ESS)와 전동모터, 전력 변환 장치와 이를 통합 제어하는 소프트웨어를 일괄 공급하고 있다. 회사 측은 “이번 인수로 중대형 선박에는 DF엔진, 중소형선박에는 전기추진 시스템 라인업을 구축하려는 것”이라고 설명했다.

현재 한화엔진은 한화오션뿐 아니라 삼성중공업과도 고정적인 거래관계를 맺어둔 상태다. 한화오션과 삼성중공업 저속엔진 수요의 90%를 한화엔진이 납품하는 것으로 파악된다. 중국 민영 조선사들도 고부가선박의 경우 국내 엔진제조사에 일부 발주하고 있다. 중국 엔진업체에 대한 선주사들의 신뢰가 낮은 편이기 때문이다.

한화엔진은 엔진산업에 깊게 뿌리내리고 있다. 1983년 두산에너빌리티의 전신인 한국중공업 엔진 사업으로 시작했다. 사명이 바뀐 것은 IMF(국제통화기금) 외환위기 직후인 1999년이다. 당시 정부가 주도한 대기업 구조조정으로 두산과 삼성 엔진사업 부문이 합쳐졌고 대우조선해양(현 한화오션)이 지분을 증자하면서 HSD엔진이 탄생했다. H(한국)와 S(삼성), D(두산)의 이니셜이 모두 붙었다.

그러다 2001년엔 두산그룹 계열사로 편입, 2005년 두산엔진으로 사명이 바뀌었다. 하지만 2018년 두산그룹이 재무구조 개선을 추진하면서 HSD엔진은 사모펀드(소시어스-웰투시)에 팔린다. 사명도 다시 HSD엔진으로 돌아왔다. 수십년간 국내 대그룹 품을 전전하다 홀로서기를 한 셈이다.

독립해 울타리가 없다는 점은 양날의 검이 됐다. 한 곳에 얽매이지 않고 유연한 영업을 할 수 있었지만 불황이 닥치면 기댈 곳이 없었다. HD현대중공업 엔진사업부처럼 캡티브 마켓을 가진 경쟁사들이 최소한의 가동률을 유지할 때도, HSD엔진은 시황 불확실성이 고스란히 수요 불안으로 이어졌다. 비가 와야 모내기를 할 수 있는 ‘천수답’ 환경이었다.

한화그룹으로의 편입은 이런 변동성 리스크를 줄인 변곡점이다. 한화그룹은 2024년 2월 한화오션, 한화엔진까지 품으면서 ‘조선(선박)-엔진(기자재)-방산’으로 이어지는 해양사업의 수직계열화를 마쳤다. 한화엔진으로선 한화오션이라는 확실한 캡티브 마켓을 안겨다 준 결합이다. 공장의 기초 가동률을 어느 정도 담보할 수 있는 구조적 안정성을 확보했다.

거래처별 수주 비중을 보면 2024년 기준 한화오션은 32%(5302억원), 중국 39%(6352억원), 삼성중공업이 25%(4144억원)를 차지한다. 국내 조선사와 중국 조선사의 경쟁 속에서 양쪽을 전부 고객처로 확보해둔 형국이다. 그룹사 물량을 안정적으로 업고 중국 시장에서도 일감을 늘리고 있다. 현재 한화엔진의 수주잔고에서 중국이 차지하는 비중은 47%에 이른다. 사상 최대 수준이다.

실제로 수직계열화와 조선업 활황은 한화엔진의 수익성을 크게 끌어올렸다. 2022년 영업적자였는데 2023년 영업이익률은 1.0%로 반등, 지난해 9월 기준으로는 8.2%까지 점프했다. 2022년 하반기~2023년 이후 수주한 고가 물량이 본격적으로 매출로 인식되기 시작한 덕분이다.

한화 편입을 계기로 재무 건전성 역시 대폭 개선됐다. 한화임팩트가 최대주주로 등극하는 인수절차 과정에서 유상증자로 876억원이 유입됐고, 이에 따라 한화엔진의 부채비율은 2023년 말 407.2%에서 이듬해 말 259.3%로 떨어졌다. 유동성을 확충한 덕분에 2024년을 기점으로 순차입금도 마이너스(-) 상태가 됐다. 과거 이자비용에 허덕이던 것과는 다른 모습이다.

투자여력을 갖춘 만큼 한화엔진은 미래 투자로 눈을 돌렸다. 키워드는 ‘전동화’로 보인다. 지난해 12월 한화엔진은 노르웨이의 선박 전력계통 시스템 전문기업 ‘심(Seam AS)’을 인수하겠다고 밝혔다. 계열사 도움없이 단독으로 진행했으며 인수금액은 약 20억 노르웨이크로네(NOK), 한화로 2900억원 규모로 결정됐다.

한화엔진이 Seam을 통해 노리는 전기추진선 시장은 이제 개화하는 추세다. 전 세계에 배터리 추진은 153척, 배터리 하이브리드 추진은 1193척이 다닌다. SEAM은 전기추진 선박에 적용되는 에너지저장장치(ESS)와 전동모터, 전력 변환 장치와 이를 통합 제어하는 소프트웨어를 일괄 공급하고 있다. 회사 측은 “이번 인수로 중대형 선박에는 DF엔진, 중소형선박에는 전기추진 시스템 라인업을 구축하려는 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사