이자 내기 바빴던 한화엔진, 빚 갚고 현금 쌓았다

③선수금, 유증자금으로 유동성 대거 유입…9월 말 순현금만 3000억 육박

한때 이자 부담에 짓눌렸던 한화엔진이 재무구조를 빠르게 정상화하고 있다. 한화그룹 편입과 동시에 조선업 활황의 수혜를 정면으로 받으면서 공격적 차입 축소에 나섰다. 대거 유입된 선수금, 유증자금을 바탕으로 빚을 대거 갚아 순현금 기조 구축에 성공했다.

재무 효율화 전략과 수주 경쟁력 강화가 맞물리면서, 쌓인 현금을 다시 미래사업에 투자하는 선순환 구조를 만들었다는 점에서 의미가 깊다.

한화엔진은 2024년부터 차입 축소 작업을 진행해왔다. 2022년 776억원, 2023년 88억원을 순차입했지만 이듬해인 2024년엔 차환 분을 제외하고도 573억원을 순상환했다. 빌린 돈보다 갚은 돈이 그만큼 많았다는 뜻이다. 지난해도 3분기 말 기준 순상환(17억원) 기조가 그대로 이어졌다.

이에 따라 한화엔진의 총차입금(리스부채 포함)은 작년 9월 말 818억원까지 감소했다. 약 2년 전 2000억원대였다는 점을 감안하면 1000억원 넘게 줄어든 셈이다. 덕분에 금융비용 부담도 크게 덜었다.

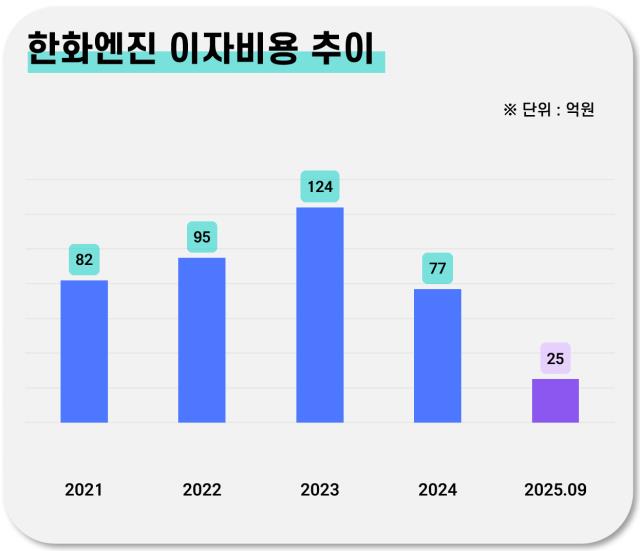

2023년까지만 해도 한화엔진은 영업이익보다 더 많은 돈을 이자로 냈다. 영업이익이 87억원이었는데 이자로 나간 비용만 124억원(발생일 기준)이다. 그 해 당기 순손익이 426억원 적자를 기록한 데도 금융비용 영향이 있었다.

하지만 2024년 이자비용은 77억원으로 줄었고 2025년 9월 기준으론 25억원까지 감소했다. 연환산하면 33억원 수준이다. 금리 부담을 완화하면서 새나가는 돈을 틀어막은 셈이다.

반전의 가장 큰 공신은 영업활동현금흐름에 있다. 2025년 9월 말 한화엔진의 영업현금은 2507억원으로 전년 연간수치(904억원)의 3배에 달했다. 영업현금이 급증한 이유는 이 기간 EBITDA(상각 전 영업이익)가 827억원으로 2024년 9월 말(533억원)보다 개선된 영향도 있지만 선수금 기여가 컸다. 수주가 늘어 대규모 선수금이 유입되면서 운전자본 부담을 줄일 수 있었기 때문이다.

한화엔진의 결제구조는 보통 대금의 10~20%를 선수금으로 받고 나머지는 잔금으로 받는다. 지난해 9월 말 선수금을 포함한 한화엔진의 계약부채는 1400억원 가까이 증가했다. 같은 기간 운전자본투자액이 약 1240억원의 마이너스를 기록, 현금흐름에 보탬이 된 배경이다.

2024년 2월 한화그룹에 편입되는 과정에서도 유동성 확충이 이뤄졌다. 최대주주 한화임팩트의 유상증자로 876억원이 유입됐고 에어인천 지분을 매각하면서 355억원이 추가로 들어왔다. 총 1231억원이다. 같은 해 차입금이 크게 줄어든 점을 감안하면 이 자금의 상당 부분은 고금리 차입금을 갚는 데 쓰인 것으로 보인다.

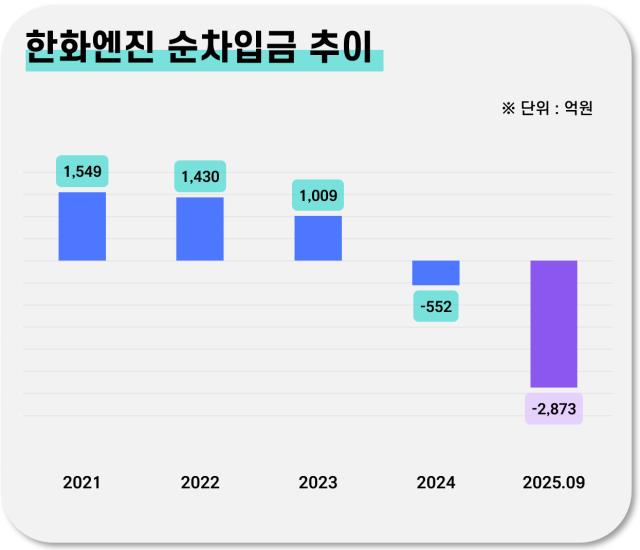

그 덕에 한화엔진은 2024년을 기점으로 순현금 전환에 성공했다. 연말 총차입금(844억원)에서 현금성자산(1397억원)을 뺀 순차입금이 마이너스(-552억원)을 찍었다. 사실상 무차입 경영이다.

또 선수금 확대로 유동성이 축적되면서 작년 9월 말 현금성자산은 3691억원으로 증가, 순현금 규모 역시 2873억원으로 더 불어났다. 2년간 차입 상환에 쓴 현금보다 영업활동과 유증, 자산매각 등으로 들어온 현금이 훨씬 많았다는 이야기다.

향후 재무적 부담이 다시 늘어날 수는 있다. 불어난 수주 만큼 생산량을 확대하는 과정에서 운전자본투자 증가가 불가피하기 때문이다. 한화엔진은 결제 구조상 수주 초기보다 제작 후반부로 갈수록 재고투자 부담이 무거워진다.

또 보유 중인 현금 상당부분은 노르웨이 ‘Seam AS’ 인수(2908억원)에 쓰일 전망이다. 한화엔진은 인수대금을 자체 자금으로 납부할 계획으로 알려졌다. 이중연료(D/F) 엔진 생산능력 확대를 위한 설비 증설도 앞두고 있다.

다만 시장 관계자는 “수천억원 규모의 순현금, 엔진사업의 수익성 개선에 따른 현금창출력 증가세를 고려하면, 앞으로의 자금 지출은 충분히 대응 가능할 것”이라고 말했다.

재무 효율화 전략과 수주 경쟁력 강화가 맞물리면서, 쌓인 현금을 다시 미래사업에 투자하는 선순환 구조를 만들었다는 점에서 의미가 깊다.

한화엔진은 2024년부터 차입 축소 작업을 진행해왔다. 2022년 776억원, 2023년 88억원을 순차입했지만 이듬해인 2024년엔 차환 분을 제외하고도 573억원을 순상환했다. 빌린 돈보다 갚은 돈이 그만큼 많았다는 뜻이다. 지난해도 3분기 말 기준 순상환(17억원) 기조가 그대로 이어졌다.

이에 따라 한화엔진의 총차입금(리스부채 포함)은 작년 9월 말 818억원까지 감소했다. 약 2년 전 2000억원대였다는 점을 감안하면 1000억원 넘게 줄어든 셈이다. 덕분에 금융비용 부담도 크게 덜었다.

2023년까지만 해도 한화엔진은 영업이익보다 더 많은 돈을 이자로 냈다. 영업이익이 87억원이었는데 이자로 나간 비용만 124억원(발생일 기준)이다. 그 해 당기 순손익이 426억원 적자를 기록한 데도 금융비용 영향이 있었다.

하지만 2024년 이자비용은 77억원으로 줄었고 2025년 9월 기준으론 25억원까지 감소했다. 연환산하면 33억원 수준이다. 금리 부담을 완화하면서 새나가는 돈을 틀어막은 셈이다.

반전의 가장 큰 공신은 영업활동현금흐름에 있다. 2025년 9월 말 한화엔진의 영업현금은 2507억원으로 전년 연간수치(904억원)의 3배에 달했다. 영업현금이 급증한 이유는 이 기간 EBITDA(상각 전 영업이익)가 827억원으로 2024년 9월 말(533억원)보다 개선된 영향도 있지만 선수금 기여가 컸다. 수주가 늘어 대규모 선수금이 유입되면서 운전자본 부담을 줄일 수 있었기 때문이다.

한화엔진의 결제구조는 보통 대금의 10~20%를 선수금으로 받고 나머지는 잔금으로 받는다. 지난해 9월 말 선수금을 포함한 한화엔진의 계약부채는 1400억원 가까이 증가했다. 같은 기간 운전자본투자액이 약 1240억원의 마이너스를 기록, 현금흐름에 보탬이 된 배경이다.

2024년 2월 한화그룹에 편입되는 과정에서도 유동성 확충이 이뤄졌다. 최대주주 한화임팩트의 유상증자로 876억원이 유입됐고 에어인천 지분을 매각하면서 355억원이 추가로 들어왔다. 총 1231억원이다. 같은 해 차입금이 크게 줄어든 점을 감안하면 이 자금의 상당 부분은 고금리 차입금을 갚는 데 쓰인 것으로 보인다.

그 덕에 한화엔진은 2024년을 기점으로 순현금 전환에 성공했다. 연말 총차입금(844억원)에서 현금성자산(1397억원)을 뺀 순차입금이 마이너스(-552억원)을 찍었다. 사실상 무차입 경영이다.

또 선수금 확대로 유동성이 축적되면서 작년 9월 말 현금성자산은 3691억원으로 증가, 순현금 규모 역시 2873억원으로 더 불어났다. 2년간 차입 상환에 쓴 현금보다 영업활동과 유증, 자산매각 등으로 들어온 현금이 훨씬 많았다는 이야기다.

향후 재무적 부담이 다시 늘어날 수는 있다. 불어난 수주 만큼 생산량을 확대하는 과정에서 운전자본투자 증가가 불가피하기 때문이다. 한화엔진은 결제 구조상 수주 초기보다 제작 후반부로 갈수록 재고투자 부담이 무거워진다.

또 보유 중인 현금 상당부분은 노르웨이 ‘Seam AS’ 인수(2908억원)에 쓰일 전망이다. 한화엔진은 인수대금을 자체 자금으로 납부할 계획으로 알려졌다. 이중연료(D/F) 엔진 생산능력 확대를 위한 설비 증설도 앞두고 있다.

다만 시장 관계자는 “수천억원 규모의 순현금, 엔진사업의 수익성 개선에 따른 현금창출력 증가세를 고려하면, 앞으로의 자금 지출은 충분히 대응 가능할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사