삼성바이오로직스, 분할로 '순현금' 회복할까

연결 총차입금 30% 급감, 현금 감소폭 추월…영업현금 1조 이상 유지

삼성바이오로직스가 인적 분할에 따라 재무개선 효과도 꽤 누릴 수 있을 전망이다. 삼성바이오에피스 지분 인수에 거금을 쏟으면서 지난해 순현금 상태가 깨졌는데 복귀가 가능할 것으로 보인다. 연결 영업현금 80% 이상이 바이오로직스 본사 몫인 만큼 현금흐름에도 타격이 크지 않다.

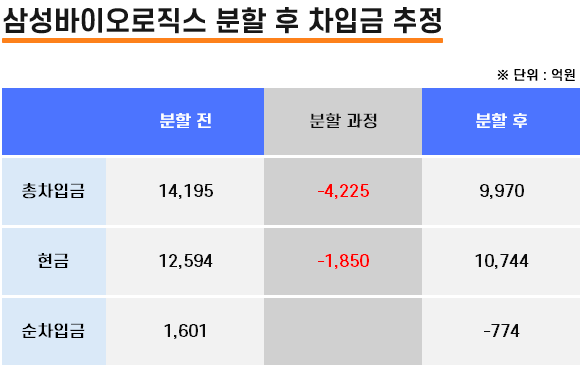

2025년 1분기 말 삼성바이오로직스의 연결 기준 총차입금은 리스부채를 포함 1조4195억원을 기록했다. 이중 삼성바이오로직스 별도법인 몫이 9949억원이고 나머지는 종속회사가 빌린 돈이다.

현재 삼성바이오로직스는 종속자회사로 미국법인(Samsung Biologics America, Inc)과 삼성바이오에피스 둘만 두고 있다. 미국법인의 경우 자산규모가 194억원 정도로 영세하기 때문에 나머지 차입금 대부분은 삼성바이오에피스 몫으로 추산된다.

실제로 2024년 말 기준 삼성바이오에피스의 총차입금은 4225억원을 기록했다. 이 금액을 분할 과정에 반영하면 삼성바이오로직스 총차입금은 9900억원대로 줄어든다. 축소폭이 약 30% 수준이니 상당한 부담을 덜어내는 셈이다. 매년 내야하는 이자비용 역시 500억원 안팎이었지만 160억원 정도 적어질 수 있다.

또 유동성을 고려한 부채 수준의 경우 순현금 상태로 바뀐다. 삼성바이오로직스는 올 3월 말 기준으로 별도 현금성자산 1조878억원을 가지고 있다. 5000억원 상당의 단기금융상품을 포함한 금액이다.

이중 1000억원은 분할시 신설회사(삼성에피스홀딩스)에 이관하기로 했다. 여기에 삼성바이오에피스가 보유 중인 현금 850억원 등을 포함하면 총 1850억원 정도가 삼성바이오로직스의 연결 현금성자산에서 빠져나가고, 결과적으로 1조700억원대까지 감소한다. 하지만 차입금 개선폭이 더 크기 때문에 순차입금은 1601억원에서 마이너스(-) 774억원으로 전환하게 된다. 사실상 무차입 경영으로 회복한다는 뜻이다.

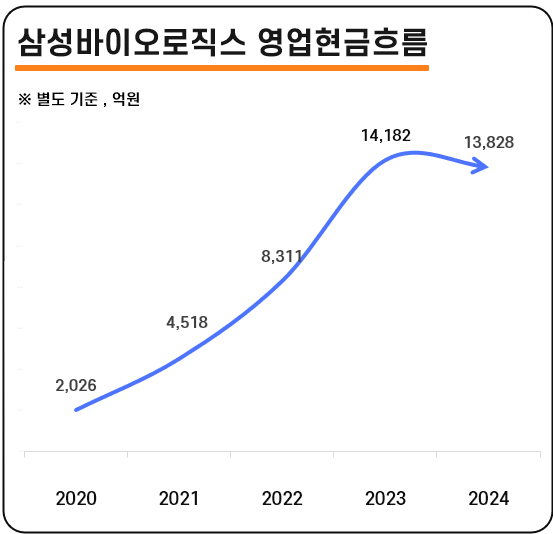

물론 재무 개선과 별개로 분할에 따른 매출 감소 등 외형 축소를 피하긴 어렵지만, 현금흐름엔 타격이 크지 않아 보인다. 작년 말 기준 삼성바이오로직스의 영업활동현금흐름이 1조6593억원인데 그 대부분(83%)인 1조3828억원을 삼성바이오로직스 별도법인이 벌었기 때문이다.

그간 지출이 많았는데도 현금 사정이 넉넉한 것 역시 꾸준한 현금흐름 덕분이 컸다. 삼성바이오로직스는 2022년 4월 유상증자를 진행, 3조2000억원의 유동성을 확충했는데 대부분은 삼성바이오에피스에 들어갔다. 지분 취득자금으로 23억달러(조건부 대가 포함)를 약속했고 작년 상반기에 잔금 5700억원을 주면서 대금을 모두 치렀다.

대규모 설비투자도 이어지고 있다. 2022년을 기점으로 삼성바이오로직스 별도법인에서만 연간 1조원 내외의 CAPEX(자본적지출) 투입이 계속됐다. 올 4월 가동을 개시한 5공장 건설에 2조원 넘게 투자했으며 제2바이오캠퍼스(5~8공장)도 2032년까지 완공할 계획이다.

이에 따라 2022년 별도 잉여현금이 순유출을 나타내기도 했지만 현금창출력과 영업현금흐름을 견고히 유지하면서 이듬해 바로 회복했다. 3년 전 7000억원을 밑돌았던 EBITDA(상각 전 영업이익)는 매년 점프해 작년엔 1조6200억원을 넘겼다.

추후 거금의 CAPEX 지출은 계속될 가능성이 높다. 제2바이오캠퍼스에 총 7조5000억원 규모가 들어갈 것으로 예상되기 때문이다. 그러나 1조원대 영업현금흐름과 보유현금, 두둑한 수주잔고 등을 감안하면 재무안정성 유지에 큰 이슈는 없을 것으로 보인다. 현재 삼성바이오로직스의 1~4공장은 평균 생산능력 80% 이상의 수주잔고를 2027년까지 확보하고 있다.

업계 관계자는 “위탁자개발생산(CDMO)은 생산을 맡긴 제품을 다른 회사로 변경하기 어렵다는 점에서 바이오로직스는 현금창출력을 안정적으로 가져갈 수 있을 것”이라며 "바이오에피스가 그동안 삼성바이오로직스 본사보다 잉여현금을 많이 남긴 이유는 투자에 소극적이었기 때문인데 앞으로 투자 확대가 예상되는 만큼 분할에 따른 손해는 대단치 않다고 본다"고 말했다.

2025년 1분기 말 삼성바이오로직스의 연결 기준 총차입금은 리스부채를 포함 1조4195억원을 기록했다. 이중 삼성바이오로직스 별도법인 몫이 9949억원이고 나머지는 종속회사가 빌린 돈이다.

현재 삼성바이오로직스는 종속자회사로 미국법인(Samsung Biologics America, Inc)과 삼성바이오에피스 둘만 두고 있다. 미국법인의 경우 자산규모가 194억원 정도로 영세하기 때문에 나머지 차입금 대부분은 삼성바이오에피스 몫으로 추산된다.

실제로 2024년 말 기준 삼성바이오에피스의 총차입금은 4225억원을 기록했다. 이 금액을 분할 과정에 반영하면 삼성바이오로직스 총차입금은 9900억원대로 줄어든다. 축소폭이 약 30% 수준이니 상당한 부담을 덜어내는 셈이다. 매년 내야하는 이자비용 역시 500억원 안팎이었지만 160억원 정도 적어질 수 있다.

또 유동성을 고려한 부채 수준의 경우 순현금 상태로 바뀐다. 삼성바이오로직스는 올 3월 말 기준으로 별도 현금성자산 1조878억원을 가지고 있다. 5000억원 상당의 단기금융상품을 포함한 금액이다.

이중 1000억원은 분할시 신설회사(삼성에피스홀딩스)에 이관하기로 했다. 여기에 삼성바이오에피스가 보유 중인 현금 850억원 등을 포함하면 총 1850억원 정도가 삼성바이오로직스의 연결 현금성자산에서 빠져나가고, 결과적으로 1조700억원대까지 감소한다. 하지만 차입금 개선폭이 더 크기 때문에 순차입금은 1601억원에서 마이너스(-) 774억원으로 전환하게 된다. 사실상 무차입 경영으로 회복한다는 뜻이다.

물론 재무 개선과 별개로 분할에 따른 매출 감소 등 외형 축소를 피하긴 어렵지만, 현금흐름엔 타격이 크지 않아 보인다. 작년 말 기준 삼성바이오로직스의 영업활동현금흐름이 1조6593억원인데 그 대부분(83%)인 1조3828억원을 삼성바이오로직스 별도법인이 벌었기 때문이다.

그간 지출이 많았는데도 현금 사정이 넉넉한 것 역시 꾸준한 현금흐름 덕분이 컸다. 삼성바이오로직스는 2022년 4월 유상증자를 진행, 3조2000억원의 유동성을 확충했는데 대부분은 삼성바이오에피스에 들어갔다. 지분 취득자금으로 23억달러(조건부 대가 포함)를 약속했고 작년 상반기에 잔금 5700억원을 주면서 대금을 모두 치렀다.

대규모 설비투자도 이어지고 있다. 2022년을 기점으로 삼성바이오로직스 별도법인에서만 연간 1조원 내외의 CAPEX(자본적지출) 투입이 계속됐다. 올 4월 가동을 개시한 5공장 건설에 2조원 넘게 투자했으며 제2바이오캠퍼스(5~8공장)도 2032년까지 완공할 계획이다.

이에 따라 2022년 별도 잉여현금이 순유출을 나타내기도 했지만 현금창출력과 영업현금흐름을 견고히 유지하면서 이듬해 바로 회복했다. 3년 전 7000억원을 밑돌았던 EBITDA(상각 전 영업이익)는 매년 점프해 작년엔 1조6200억원을 넘겼다.

추후 거금의 CAPEX 지출은 계속될 가능성이 높다. 제2바이오캠퍼스에 총 7조5000억원 규모가 들어갈 것으로 예상되기 때문이다. 그러나 1조원대 영업현금흐름과 보유현금, 두둑한 수주잔고 등을 감안하면 재무안정성 유지에 큰 이슈는 없을 것으로 보인다. 현재 삼성바이오로직스의 1~4공장은 평균 생산능력 80% 이상의 수주잔고를 2027년까지 확보하고 있다.

업계 관계자는 “위탁자개발생산(CDMO)은 생산을 맡긴 제품을 다른 회사로 변경하기 어렵다는 점에서 바이오로직스는 현금창출력을 안정적으로 가져갈 수 있을 것”이라며 "바이오에피스가 그동안 삼성바이오로직스 본사보다 잉여현금을 많이 남긴 이유는 투자에 소극적이었기 때문인데 앞으로 투자 확대가 예상되는 만큼 분할에 따른 손해는 대단치 않다고 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사