삼성물산 지주비율에 미치는 영향은

삼바 지분 원가법 평가로 자산비중 현재 11% 수준…분할 후 회계변경 가능성↓

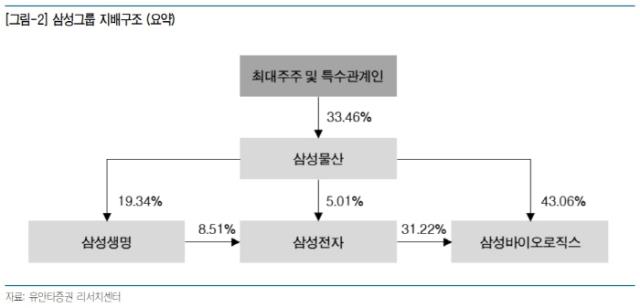

삼성바이오로직스의 인적 분할을 결정하면서 삼성물산은 향후 로직스와 함께 에피스의 모회사(삼성에피스홀딩스)의 지분도 갖게 된다. 삼성바이오에피스는 5년 후에 상장이 가능해진다. 이렇게 조 단위 가치를 가진 자회사들이 늘어나면 삼성물산의 기업가치에도 호재이지만 한가지 고려할 게 있다. 공정거래법상 지주비율이다.

자회사 지분가액이 모회사 자산총액의 절반을 넘으면 강제로 지주사 전환이 이뤄진다. 이럴 경우 또 다른 자회사이자 그룹 소유구조의 주요 계열사인 삼성생명이 위험해진다. 현재 지주비율은 11% 수준인데 이는 삼성생명과 삼성바이오로직스 지분을 원가로 평가하고 있기 때문이다.

◇시가 30조 넘는 삼바 지분 2조로 평가, 비결은 '원가법'

삼성바이오로직스의 인적분할은 모회사 삼성물산의 기업가치 제고와 자금여력 확보에 호재인 요소들이다. 다만 자회사 가치가 오르는 게 마냥 좋을 수 없는 부분도 있다. 공정거래법상 자회사 지분가액이 별도기준 총자산의 50%를 넘을 경우 발생하는 지주비율 이슈다. 이러면 지주사로 강제 전환된다.

공정법상 지주사는 그룹 지배구조를 흔드는 리스크다. 삼성물산의 금융자회사 지분보유가 제한된다. 이럴 경우 이재용 회장-삼성물산-삼성생명-삼성전자로 이어지는 연결고리가 훼손된다. 지분구조상 그룹 최상위에 있는 삼성물산으로선 지주비율은 주의해서 보는 지표일수 밖에 없다.

지주비율은 별도기준 자회사 지분가액 대비 총자산으로 산출된다. 삼성물산의 올 1분기 말 자회사 지분가액(종속·관계·공동기업투자)은 4조8332억원, 별도재무제표 기준 총자산은 41조7759억원이다. 이를 근거로 산출된 지주비율은 11.57%다. 삼성물산은 15조원 가량의 버퍼가 남아있는 셈이다.

여기서 특기할 만한 점은 삼성바이오로직스의 시가총액이 70조원이 넘는 데 있다. 삼성물산이 보유한 삼성바이오로직스 지분이 43.06%인 점을 고려하면 시가로는 30조원이 넘지만 장부에는 2조4429억원으로 기재돼 있다. 원가법을 쓰고 있다는 의미다. 삼성바이오로직스 주가가 아무리 높아져도 재평가를 하지 않는 이상 삼성물산의 지주비율에 끼치는 영향은 적다.

◇SKT 사례보니…분할신설법인 재상장해도 지분가액 변동성 낮아

삼성바이오로직스가 인적 분할되면 삼성물산은 신설법인(삼성에피스홀딩스)의 지분도 43.06% 갖게 된다. 그럼에도 삼성물산의 자회사 지분가액에 큰 변화는 없을 전망이다. 일단 삼성에피스홀딩스가 분할 후 변경 상장해도 삼성물산 장부에서 원가가 시가로 바뀔 가능성은 낮다.

앞서 SK텔레콤 인적분할 사례를 보면 2021년 11월 분할신설법인(SK스퀘어)이 변경 상장될 때도 SK㈜는 SK스퀘어 지분을 원가법으로 평가했다. 시가로 바꾸면 평가이익을 얻을 수 있지만 향후 주가 변동에 따라 지분법손익이 크게 흔들릴 수 있는 탓이다. 또 국제회계기준(IFRS)성 기업이 원가법을 적용하다가 시가로 바꿀 수 있으나 다시 원가법으로 되돌릴 수 없다.

삼성물산이 종속회사 삼성바이오로직스를 분할 후 가지게 될 삼성에피스홀딩스 지분을 시가로 재평가할 가능성이 낮다는 뜻이다. 평가이익을 위해 회계 안정성이 흔들리고 지주비율이 올라가는 선택을 할 공산이 적은 만큼 큰 틀에서는 존속법인과 신설법인의 장부가는 2조원 수준에 머물 것으로 전망된다.

삼성 측은 분할상장 우려를 불식시키기 위해 삼성바이오에피스를 5년간 상장하지 않기로 했다. 달리 말하면 5년 후에는 상장을 진행할 수 있다는 의미다. 이때 지분가치가 변동할 가능성은 있다. 다만 그럼에도 지주비율이 50% 수준에 육박하게 오르는 급격한 변화가 생길 가능성은 낮은 것으로 관측되고 있다.

자회사 지분가액이 모회사 자산총액의 절반을 넘으면 강제로 지주사 전환이 이뤄진다. 이럴 경우 또 다른 자회사이자 그룹 소유구조의 주요 계열사인 삼성생명이 위험해진다. 현재 지주비율은 11% 수준인데 이는 삼성생명과 삼성바이오로직스 지분을 원가로 평가하고 있기 때문이다.

◇시가 30조 넘는 삼바 지분 2조로 평가, 비결은 '원가법'

삼성바이오로직스의 인적분할은 모회사 삼성물산의 기업가치 제고와 자금여력 확보에 호재인 요소들이다. 다만 자회사 가치가 오르는 게 마냥 좋을 수 없는 부분도 있다. 공정거래법상 자회사 지분가액이 별도기준 총자산의 50%를 넘을 경우 발생하는 지주비율 이슈다. 이러면 지주사로 강제 전환된다.

공정법상 지주사는 그룹 지배구조를 흔드는 리스크다. 삼성물산의 금융자회사 지분보유가 제한된다. 이럴 경우 이재용 회장-삼성물산-삼성생명-삼성전자로 이어지는 연결고리가 훼손된다. 지분구조상 그룹 최상위에 있는 삼성물산으로선 지주비율은 주의해서 보는 지표일수 밖에 없다.

지주비율은 별도기준 자회사 지분가액 대비 총자산으로 산출된다. 삼성물산의 올 1분기 말 자회사 지분가액(종속·관계·공동기업투자)은 4조8332억원, 별도재무제표 기준 총자산은 41조7759억원이다. 이를 근거로 산출된 지주비율은 11.57%다. 삼성물산은 15조원 가량의 버퍼가 남아있는 셈이다.

여기서 특기할 만한 점은 삼성바이오로직스의 시가총액이 70조원이 넘는 데 있다. 삼성물산이 보유한 삼성바이오로직스 지분이 43.06%인 점을 고려하면 시가로는 30조원이 넘지만 장부에는 2조4429억원으로 기재돼 있다. 원가법을 쓰고 있다는 의미다. 삼성바이오로직스 주가가 아무리 높아져도 재평가를 하지 않는 이상 삼성물산의 지주비율에 끼치는 영향은 적다.

◇SKT 사례보니…분할신설법인 재상장해도 지분가액 변동성 낮아

삼성바이오로직스가 인적 분할되면 삼성물산은 신설법인(삼성에피스홀딩스)의 지분도 43.06% 갖게 된다. 그럼에도 삼성물산의 자회사 지분가액에 큰 변화는 없을 전망이다. 일단 삼성에피스홀딩스가 분할 후 변경 상장해도 삼성물산 장부에서 원가가 시가로 바뀔 가능성은 낮다.

앞서 SK텔레콤 인적분할 사례를 보면 2021년 11월 분할신설법인(SK스퀘어)이 변경 상장될 때도 SK㈜는 SK스퀘어 지분을 원가법으로 평가했다. 시가로 바꾸면 평가이익을 얻을 수 있지만 향후 주가 변동에 따라 지분법손익이 크게 흔들릴 수 있는 탓이다. 또 국제회계기준(IFRS)성 기업이 원가법을 적용하다가 시가로 바꿀 수 있으나 다시 원가법으로 되돌릴 수 없다.

삼성물산이 종속회사 삼성바이오로직스를 분할 후 가지게 될 삼성에피스홀딩스 지분을 시가로 재평가할 가능성이 낮다는 뜻이다. 평가이익을 위해 회계 안정성이 흔들리고 지주비율이 올라가는 선택을 할 공산이 적은 만큼 큰 틀에서는 존속법인과 신설법인의 장부가는 2조원 수준에 머물 것으로 전망된다.

삼성 측은 분할상장 우려를 불식시키기 위해 삼성바이오에피스를 5년간 상장하지 않기로 했다. 달리 말하면 5년 후에는 상장을 진행할 수 있다는 의미다. 이때 지분가치가 변동할 가능성은 있다. 다만 그럼에도 지주비율이 50% 수준에 육박하게 오르는 급격한 변화가 생길 가능성은 낮은 것으로 관측되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사