'3조' 삼성바이오에피스, 방법론 별 가치 변화는

지분법가치 1.8조, 시장가치는 10조~18.9조…에피스홀딩스 분할비율 하락

기업의 가치는 무엇으로 평가해야 할까. 대상이 같아도 어떤 기준을 적용하는지에 따라 전혀 다른 결론이 나올 수 있다. 사업 재편을 계획 중인 삼성바이오로직스가 대표적이다. 인적분할될 신설회사 가치를 3조원대로 제시했다.

하지만 시장가치를 어림잡으면 완전히 다른 숫자가 산출된다. 이 격차가 의미 있는 이유는 가치 산정이 분할 비율과 직결되기 때문이다. 평가방법을 바꿀 경우 기존 주주들이 받는 신설회사 주식은 줄고 삼성바이오로직스 주식은 늘어난다.

◇'원가법' 기반한 분할계획서

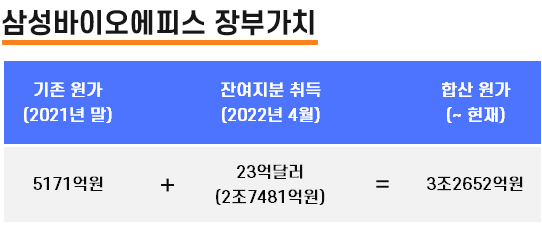

올 10월 분할을 앞두고 있는 삼성바이오로직스가 분할계획서에서 밝힌 삼성바이오에피스의 가치는 3조2652억원이다. 삼성바이오로직스 재무제표에 인식돼 있는 삼성바이오에피스(100%)의 장부가치를 그대로 옮겨왔다. 원가법으로 매겨진 금액이며 분할 과정에서 신설회사에 현금 1000억원도 넘겨준다.

애초 삼성바이오로직스는 2022년 3월까지 삼성바이오에피스 지분을 50%만 보유하고 있었다. 하지만 같은 해 4월 나머지 지분(1034만1852주)을 23억달러(당시 2조7481억원)에 추가 인수하면서 장부가가 5170억원에서 지금의 가격으로 올랐다. 기존 원가에 3년 전의 매입 원가를 더한 값이다.

그러나 원가법의 문제는 시간이 지나도 취득 시점의 장부가를 유지한다는 데 있다. 손상차손 등 감액 사유가 생기지 않는 한, 피투자회사의 가치가 급증하거나 급감해도 장부금액을 그대로 가져간다. 산정 방법이 단순한 만큼 현실을 거의 반영하지 못한다는 뜻이다. 삼성바이오에피스 역시 그간의 가치 변화가 삼성바이오로직스 장부엔 나타나지 못하고 있다.

◇지분법·공정가치법 적용한 SBE 가치는

원가법이 아닌 지분법으로 평가하면 삼성바이오에피스의 가치는 어떻게 달라질까. 올 3월 말 기준으로 삼성바이오에피스 자본총계는 1조8367억원을 기록했다. 이 순자산의 규모가 바로 지분가치가 된다. 지분 100%를 삼성바이오로직스가 보유 중이기 때문이다. 또 삼성바이오로직스의 자본총계도 같이 수정되어야 한다.

올 1분기 말 삼성바이오로직스의 별도 자본총계는 9조5999억원을 기록했다. 이중 삼성바이오에피스 지분가치(원가법)가 3조원 이상을 차지하고 있다. 지분법을 쓸 경우 지분가치가 1조8000억원 상당으로 떨어지고, 그 차액(1조4285억원)을 감산하면 삼성바이오로직스의 자본총계는 8조1714억원으로 줄어든다.

하지만 지분법에도 한계가 있다. 상장사의 분할은 주식을 나눠 갖는 자본시장의 이벤트인데, 지분법가치는 시장이 바라보는 미래 현금흐름이나 성장 잠재력을 포함하지 못하기 때문이다. 회계상 잡히지 않는 시장의 평가를 현재가치로 끌어올 수 있는 가치산정법은 공정가치법(시가법)이다.

현재 삼성바이오로직스의 주가는 주당 100만원 상당, 시가총액은 72조원 안팎을 오르내리고 있다. 연결 순차입금이 1600억원에 불과한 만큼 시총에 순차입금을 더한 시장가치(EV, Enterprise Value)는 약 72조4700억원으로 계산된다.

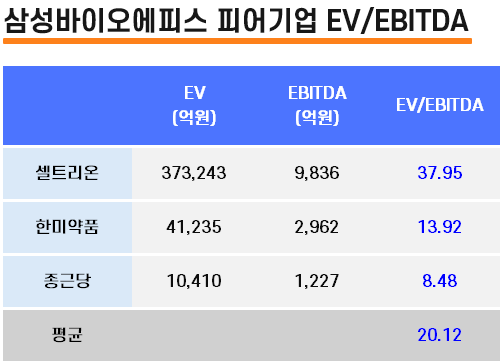

자회사 삼성바이오에피스의 경우 비상장사이다 보니 셈이 다소 복잡해진다. 동종업계 피어(Peer)회사들의 EBITDA 멀티플(EV/EBITDA)을 통해 가치를 추산할 수 있다. 국내 바이오시밀러 기업들의 EBITDA 멀티플을 조사한 결과 셀트리온이 37.9배, 한미약품 13.9배, 종근당이 8.5배로 나타났다. EBITDA의 경우 올 3월 말까지 4개 분기의 누적값을 기준으로 했다.

3개 기업의 에비타 멀티플 평균을 구하면 20.1배 수준이다. 2024년 말 삼성바이오에피스의 연결 EBITDA는 4956억원. 여기에 멀티플 평균을 대입하면 EV가 9조9700억원 남짓이고 셀트리온 멀티플을 적용했을 땐 18조7800억원이라는 계산이 나온다. 삼성바이오에피스가 국내에 상장한다고 가정했을 때의 추정 몸값이다. 원가법을 썼을 때보다 적어도 3배, 많으면 5.8배 가까이 높지만 삼성바이오로직스의 기업 가치에서 차지하는 비중은 오히려 낮아진다.

◇원가법 버리면…분할 비율 어떻게 달라지나

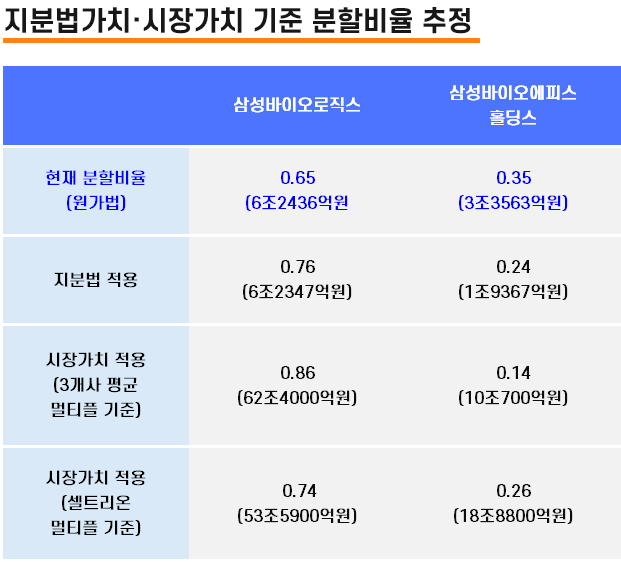

그래서 가치산정 방법에 따라 분할 비율도 다르게 정해질 수 있다. 앞서 삼성바이오로직스는 분할 비율을 0.65 대 0.35로 확정했다. 기존 주주들이 보유하던 주식 1주당 삼성바이오로직스(존속회사) 주식 0.65주와 삼성바이오에피스홀딩스(신설회사) 주식 0.35주를 배정받는다는 뜻이다.

하지만 지분법을 쓰면 분할비율은 0.76(6조2347억원) 대 0.24(1조9367억원)로, 시장가치를 적용했을 때는 0.74(53조5900억원) 대 0.26(18조8800억원)에서 0.86(62조4000억원) 대 0.14(10조700억원)로 바뀐다. 어느 쪽이든 주주들이 받는 주식에서 삼성바이오에피스홀딩스 비중이 훨씬 낮아지는 결과다.

시장 관계자는 “사실상 원가법보단 지분법이나 공정가치법이 현재 가치를 더 잘 반영한다고 봐야 하고, 지금의 분할 비율에선 삼성바이오에피스홀딩스가 실제보다 과대평가 돼있다”며 “에피스홀딩스 지분을 과다 배정받는 주주들로선 불리한 분할이 되는 셈”이라고 말했다.

하지만 시장가치를 어림잡으면 완전히 다른 숫자가 산출된다. 이 격차가 의미 있는 이유는 가치 산정이 분할 비율과 직결되기 때문이다. 평가방법을 바꿀 경우 기존 주주들이 받는 신설회사 주식은 줄고 삼성바이오로직스 주식은 늘어난다.

◇'원가법' 기반한 분할계획서

올 10월 분할을 앞두고 있는 삼성바이오로직스가 분할계획서에서 밝힌 삼성바이오에피스의 가치는 3조2652억원이다. 삼성바이오로직스 재무제표에 인식돼 있는 삼성바이오에피스(100%)의 장부가치를 그대로 옮겨왔다. 원가법으로 매겨진 금액이며 분할 과정에서 신설회사에 현금 1000억원도 넘겨준다.

애초 삼성바이오로직스는 2022년 3월까지 삼성바이오에피스 지분을 50%만 보유하고 있었다. 하지만 같은 해 4월 나머지 지분(1034만1852주)을 23억달러(당시 2조7481억원)에 추가 인수하면서 장부가가 5170억원에서 지금의 가격으로 올랐다. 기존 원가에 3년 전의 매입 원가를 더한 값이다.

그러나 원가법의 문제는 시간이 지나도 취득 시점의 장부가를 유지한다는 데 있다. 손상차손 등 감액 사유가 생기지 않는 한, 피투자회사의 가치가 급증하거나 급감해도 장부금액을 그대로 가져간다. 산정 방법이 단순한 만큼 현실을 거의 반영하지 못한다는 뜻이다. 삼성바이오에피스 역시 그간의 가치 변화가 삼성바이오로직스 장부엔 나타나지 못하고 있다.

◇지분법·공정가치법 적용한 SBE 가치는

원가법이 아닌 지분법으로 평가하면 삼성바이오에피스의 가치는 어떻게 달라질까. 올 3월 말 기준으로 삼성바이오에피스 자본총계는 1조8367억원을 기록했다. 이 순자산의 규모가 바로 지분가치가 된다. 지분 100%를 삼성바이오로직스가 보유 중이기 때문이다. 또 삼성바이오로직스의 자본총계도 같이 수정되어야 한다.

올 1분기 말 삼성바이오로직스의 별도 자본총계는 9조5999억원을 기록했다. 이중 삼성바이오에피스 지분가치(원가법)가 3조원 이상을 차지하고 있다. 지분법을 쓸 경우 지분가치가 1조8000억원 상당으로 떨어지고, 그 차액(1조4285억원)을 감산하면 삼성바이오로직스의 자본총계는 8조1714억원으로 줄어든다.

하지만 지분법에도 한계가 있다. 상장사의 분할은 주식을 나눠 갖는 자본시장의 이벤트인데, 지분법가치는 시장이 바라보는 미래 현금흐름이나 성장 잠재력을 포함하지 못하기 때문이다. 회계상 잡히지 않는 시장의 평가를 현재가치로 끌어올 수 있는 가치산정법은 공정가치법(시가법)이다.

현재 삼성바이오로직스의 주가는 주당 100만원 상당, 시가총액은 72조원 안팎을 오르내리고 있다. 연결 순차입금이 1600억원에 불과한 만큼 시총에 순차입금을 더한 시장가치(EV, Enterprise Value)는 약 72조4700억원으로 계산된다.

자회사 삼성바이오에피스의 경우 비상장사이다 보니 셈이 다소 복잡해진다. 동종업계 피어(Peer)회사들의 EBITDA 멀티플(EV/EBITDA)을 통해 가치를 추산할 수 있다. 국내 바이오시밀러 기업들의 EBITDA 멀티플을 조사한 결과 셀트리온이 37.9배, 한미약품 13.9배, 종근당이 8.5배로 나타났다. EBITDA의 경우 올 3월 말까지 4개 분기의 누적값을 기준으로 했다.

3개 기업의 에비타 멀티플 평균을 구하면 20.1배 수준이다. 2024년 말 삼성바이오에피스의 연결 EBITDA는 4956억원. 여기에 멀티플 평균을 대입하면 EV가 9조9700억원 남짓이고 셀트리온 멀티플을 적용했을 땐 18조7800억원이라는 계산이 나온다. 삼성바이오에피스가 국내에 상장한다고 가정했을 때의 추정 몸값이다. 원가법을 썼을 때보다 적어도 3배, 많으면 5.8배 가까이 높지만 삼성바이오로직스의 기업 가치에서 차지하는 비중은 오히려 낮아진다.

◇원가법 버리면…분할 비율 어떻게 달라지나

그래서 가치산정 방법에 따라 분할 비율도 다르게 정해질 수 있다. 앞서 삼성바이오로직스는 분할 비율을 0.65 대 0.35로 확정했다. 기존 주주들이 보유하던 주식 1주당 삼성바이오로직스(존속회사) 주식 0.65주와 삼성바이오에피스홀딩스(신설회사) 주식 0.35주를 배정받는다는 뜻이다.

하지만 지분법을 쓰면 분할비율은 0.76(6조2347억원) 대 0.24(1조9367억원)로, 시장가치를 적용했을 때는 0.74(53조5900억원) 대 0.26(18조8800억원)에서 0.86(62조4000억원) 대 0.14(10조700억원)로 바뀐다. 어느 쪽이든 주주들이 받는 주식에서 삼성바이오에피스홀딩스 비중이 훨씬 낮아지는 결과다.

시장 관계자는 “사실상 원가법보단 지분법이나 공정가치법이 현재 가치를 더 잘 반영한다고 봐야 하고, 지금의 분할 비율에선 삼성바이오에피스홀딩스가 실제보다 과대평가 돼있다”며 “에피스홀딩스 지분을 과다 배정받는 주주들로선 불리한 분할이 되는 셈”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사