해외에 먹거리 씨앗 뿌린 신한, 내수에 집중한 삼성

③[글로벌] 엇갈린 전략적 판단, 해외법인 4곳 vs 0곳…실익 따진 삼성카드, 본업에 '전념'

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

선두권 카드사인 신한카드와 삼성카드의 글로벌 전략이 극명하게 엇갈렸다. 신한카드는 카드사 해외 진출 개척자 역할을 맡고 있다. 2014년 카드업계 최초로 카자흐스탄에 진출한 뒤 현재 해외에 법인 4곳을 뒀다. 특히 이머징 마켓으로 평가받는 아시아 지역에 진출해 은행, 보험사 등 지주 계열사와 금융 생태계를 확장하고 있다.

반면 삼성카드는 2020년 미국 사무소를 철수한 이후 해외 거점이 전무하다. 해외 진출을 꾸준히 검토해 왔으나 지주 계열사와 시너지 효과를 낼 수 있는 은행계 카드사와 달리 해외 영업에서 실익이 낮다고 판단한 것으로 풀이된다. 대신 삼성카드는 내수 시장에서 본업인 신용판매 경쟁력을 강화하는 데 집중해 왔다.

◇신한카드 해외법인 1분기 순익 2116% 증가

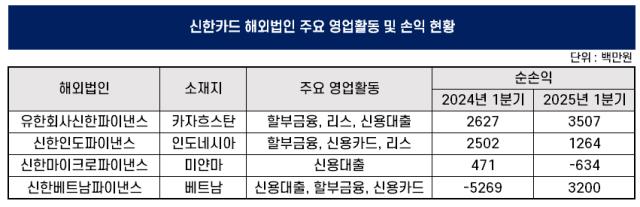

신한카드는 국내 카드사 가운데 해외시장 진출에 가장 적극적인 행보를 보여온 곳이다. 해외 사업이 미래 먹거리가 될 것이란 판단이다. 2014년 카자흐스탄(유한회사신한파이낸스)을 시작으로 2015년 인도네시아(신한인도파이낸스), 2016년 미얀마(신한마이크로파이낸스), 2018년 베트남(신한베트남파이낸스) 등 총 4개국에 진출했다.

신한카드 한 관계자는 "아시아 지역은 빠르게 성장하는 이머징 마켓으로 중장기적인 경제 성장성과 함께 국민소득 증가에 따른 금융 수요 확대가 기대되는 지역"이라며 "그룹사 간의 시너지를 극대화할 수 있는 시장으로 판단해 해외 사업 확장을 전략적으로 추진하고 있다"고 말했다.

성과도 준수하다. 올해 1분기 신한카드의 해외법인 순손익은 73억원을 기록했다. 이는 전년 동기(3억3100만원)보다 2116.6%나 확대된 수치다. 미얀마 해외법인이 시장 여건 악화로 적자를 냈으나 유한회사신한파이낸스와 신한베트남파이낸스가 각각 35억원, 32억원을 벌어들이며 1분기 실적을 견인했다.

신한카드의 해외법인들은 리스크 관리를 토대로 수익성 개선 작업에 집중하고 있다. 특히 신한베트남파이낸스는 장기간 고객 자격기준 강화 정책을 시행하며 연체 관리에 공을 들였고, 건전성 지표가 점차 회복돼 올해부터 흑자 기조를 유지할 것으로 관측된다.

앞서 신한카드 해외법인은 수익 다각화를 중점적으로 추진해 왔다. 과거 현금 대출만을 취급했던 비즈니스 모델에서 탈피해 오토바이와 가전 등 할부금융과 신용카드 사업까지 확대했다. 여기에 모바일 기반 비대면 대출 플랫폼도 도입하며 디지털 전환에도 속도를 올리고 있다.

특히 유한회사신한파이낸스는 1년 만에 급격한 성장을 이뤄냈다. 올 1분기 자산은 3174억원으로 전년 동기(1328억원)보다 1328억원(71.9%) 증가했다. 작년 3월 현지 최대 자동차 딜러사인 아스터오토로부터 투자를 유치해 조인트벤처(JV)로 전환한 이후 가파른 성장세다. 향후 5년내 아스터오토 지분 25%를 49%까지 확대한다는 계획이다.

신한카드는 장기적인 해외법인의 성장을 위해 현지화 전략도 적극 활용하고 있다. 신용대출과 할부금융이 주력 사업인 신한베트남파이낸스의 경우엔 리테일 중심 사업 특성을 반영해 영업 인력 대부분을 베트남인으로 구성하고 있다. 현지인의 정서와 언어에 기반한 영업이 효율적이라는 판단에서다.

신한카드 한 관계자는 "신한카드가 추진하고 있는 전략과 해외 사업 기회 존재 여부를 종합적으로 고려해 추가 진출 가능성을 열어두고 있다"고 말했다.

◇2020년 미국 사무소 철수, 삼성월렛 사업은 확장

반면 삼성카드는 지난 2020년 미국 사무소를 폐쇄하면서 사실상 국내 사업에만 매진하고 있는 상황이다. 미국 사무소는 지난 2002년 설립될 당시에만 해도 업계 큰 주목을 받았다. 타 카드사들이 대출시장을 확대하기 위해 동남아시아 위주로 진출 전략을 펴는 것과 달리 미주 지역을 선택했기 때문이다.

삼성카드가 첫 해외 거점으로 미국을 선택했던 건 디지털 사업을 위해서였다. 핀테크가 싹트던 당시 현지 해외인력을 영업하고 동향을 파악하기 위해 사무소를 활용했다. 이에 뉴욕에 있던 사무소는 2016년 핀테크 기업이 밀집된 실리콘밸리로 이전한 바 있다.

금융사 해외 진출 붐이 일던 2015년 삼성카드 역시 베트남 진출을 준비하기도 했다. 삼성그룹은 삼성전자를 중심으로 삼성디스플레이, 삼성전기, 삼성SDI, 삼성SDS, 삼성생명 등 그룹의 핵심 계열사 대부분이 베트남에 진출한 상태였기 때문에 시너지 효과를 고려해 검토 대상에 올랐으나, 결국 무산됐다. 실익이 크지 않다는 판단에서다.

특히 삼성전자의 '삼성페이(삼성월렛)'를 중심으로 해외 결제 사업이 확대되면서 삼성카드의 보폭이 상대적으로 좁아진 것으로 보인다. 삼성전자는 직접 해외 현지 은행, 핀테크 업체와 파트너십을 맺고 결제 사업을 확장해 왔다. 실제 삼성월렛은 2018년 신한은행과 손을 잡고 베트남 선불카드 시장에 진출한 바 있다.

대신 삼성카드는 국내에서 본업인 신용판매 경쟁력을 강화하는 데 집중했다. 해외 시장과 접점을 유지하고 있는 건 외화 ABS 발행 등 자금 조달 경로가 전부다. 지난해 말 삼성카드의 해외 ABS 규모는 8820억원 수준으로, 전체 자금 조달원 중 11.6%를 차지하고 있다.

카드업계 한 관계자는 "두 카드사간 선택과 집중 전략이 달랐던 것"며 "삼성카드는 과거부터 꾸준히 해외 진출을 검토해 왔으나, 결국 본업 경쟁력을 우선으로 둔 것이고 신한카드는 먹거리 확보 차원에서 해외에 씨앗을 많이 뿌려 놓은 것"이라고 말했다.

이어 "또 신한카드는 이미 은행 등 계열사들이 진출 국가에서 사업을 영위하고 있는 경우가 많다"며 "금융 인프라를 기반으로 비용을 절감하고 계열사들과 시너지를 낼 수 있어 해외 진출에 적극적"이라고 설명했다.

반면 삼성카드는 2020년 미국 사무소를 철수한 이후 해외 거점이 전무하다. 해외 진출을 꾸준히 검토해 왔으나 지주 계열사와 시너지 효과를 낼 수 있는 은행계 카드사와 달리 해외 영업에서 실익이 낮다고 판단한 것으로 풀이된다. 대신 삼성카드는 내수 시장에서 본업인 신용판매 경쟁력을 강화하는 데 집중해 왔다.

◇신한카드 해외법인 1분기 순익 2116% 증가

신한카드는 국내 카드사 가운데 해외시장 진출에 가장 적극적인 행보를 보여온 곳이다. 해외 사업이 미래 먹거리가 될 것이란 판단이다. 2014년 카자흐스탄(유한회사신한파이낸스)을 시작으로 2015년 인도네시아(신한인도파이낸스), 2016년 미얀마(신한마이크로파이낸스), 2018년 베트남(신한베트남파이낸스) 등 총 4개국에 진출했다.

신한카드 한 관계자는 "아시아 지역은 빠르게 성장하는 이머징 마켓으로 중장기적인 경제 성장성과 함께 국민소득 증가에 따른 금융 수요 확대가 기대되는 지역"이라며 "그룹사 간의 시너지를 극대화할 수 있는 시장으로 판단해 해외 사업 확장을 전략적으로 추진하고 있다"고 말했다.

성과도 준수하다. 올해 1분기 신한카드의 해외법인 순손익은 73억원을 기록했다. 이는 전년 동기(3억3100만원)보다 2116.6%나 확대된 수치다. 미얀마 해외법인이 시장 여건 악화로 적자를 냈으나 유한회사신한파이낸스와 신한베트남파이낸스가 각각 35억원, 32억원을 벌어들이며 1분기 실적을 견인했다.

신한카드의 해외법인들은 리스크 관리를 토대로 수익성 개선 작업에 집중하고 있다. 특히 신한베트남파이낸스는 장기간 고객 자격기준 강화 정책을 시행하며 연체 관리에 공을 들였고, 건전성 지표가 점차 회복돼 올해부터 흑자 기조를 유지할 것으로 관측된다.

앞서 신한카드 해외법인은 수익 다각화를 중점적으로 추진해 왔다. 과거 현금 대출만을 취급했던 비즈니스 모델에서 탈피해 오토바이와 가전 등 할부금융과 신용카드 사업까지 확대했다. 여기에 모바일 기반 비대면 대출 플랫폼도 도입하며 디지털 전환에도 속도를 올리고 있다.

특히 유한회사신한파이낸스는 1년 만에 급격한 성장을 이뤄냈다. 올 1분기 자산은 3174억원으로 전년 동기(1328억원)보다 1328억원(71.9%) 증가했다. 작년 3월 현지 최대 자동차 딜러사인 아스터오토로부터 투자를 유치해 조인트벤처(JV)로 전환한 이후 가파른 성장세다. 향후 5년내 아스터오토 지분 25%를 49%까지 확대한다는 계획이다.

신한카드는 장기적인 해외법인의 성장을 위해 현지화 전략도 적극 활용하고 있다. 신용대출과 할부금융이 주력 사업인 신한베트남파이낸스의 경우엔 리테일 중심 사업 특성을 반영해 영업 인력 대부분을 베트남인으로 구성하고 있다. 현지인의 정서와 언어에 기반한 영업이 효율적이라는 판단에서다.

신한카드 한 관계자는 "신한카드가 추진하고 있는 전략과 해외 사업 기회 존재 여부를 종합적으로 고려해 추가 진출 가능성을 열어두고 있다"고 말했다.

◇2020년 미국 사무소 철수, 삼성월렛 사업은 확장

반면 삼성카드는 지난 2020년 미국 사무소를 폐쇄하면서 사실상 국내 사업에만 매진하고 있는 상황이다. 미국 사무소는 지난 2002년 설립될 당시에만 해도 업계 큰 주목을 받았다. 타 카드사들이 대출시장을 확대하기 위해 동남아시아 위주로 진출 전략을 펴는 것과 달리 미주 지역을 선택했기 때문이다.

삼성카드가 첫 해외 거점으로 미국을 선택했던 건 디지털 사업을 위해서였다. 핀테크가 싹트던 당시 현지 해외인력을 영업하고 동향을 파악하기 위해 사무소를 활용했다. 이에 뉴욕에 있던 사무소는 2016년 핀테크 기업이 밀집된 실리콘밸리로 이전한 바 있다.

금융사 해외 진출 붐이 일던 2015년 삼성카드 역시 베트남 진출을 준비하기도 했다. 삼성그룹은 삼성전자를 중심으로 삼성디스플레이, 삼성전기, 삼성SDI, 삼성SDS, 삼성생명 등 그룹의 핵심 계열사 대부분이 베트남에 진출한 상태였기 때문에 시너지 효과를 고려해 검토 대상에 올랐으나, 결국 무산됐다. 실익이 크지 않다는 판단에서다.

특히 삼성전자의 '삼성페이(삼성월렛)'를 중심으로 해외 결제 사업이 확대되면서 삼성카드의 보폭이 상대적으로 좁아진 것으로 보인다. 삼성전자는 직접 해외 현지 은행, 핀테크 업체와 파트너십을 맺고 결제 사업을 확장해 왔다. 실제 삼성월렛은 2018년 신한은행과 손을 잡고 베트남 선불카드 시장에 진출한 바 있다.

대신 삼성카드는 국내에서 본업인 신용판매 경쟁력을 강화하는 데 집중했다. 해외 시장과 접점을 유지하고 있는 건 외화 ABS 발행 등 자금 조달 경로가 전부다. 지난해 말 삼성카드의 해외 ABS 규모는 8820억원 수준으로, 전체 자금 조달원 중 11.6%를 차지하고 있다.

카드업계 한 관계자는 "두 카드사간 선택과 집중 전략이 달랐던 것"며 "삼성카드는 과거부터 꾸준히 해외 진출을 검토해 왔으나, 결국 본업 경쟁력을 우선으로 둔 것이고 신한카드는 먹거리 확보 차원에서 해외에 씨앗을 많이 뿌려 놓은 것"이라고 말했다.

이어 "또 신한카드는 이미 은행 등 계열사들이 진출 국가에서 사업을 영위하고 있는 경우가 많다"며 "금융 인프라를 기반으로 비용을 절감하고 계열사들과 시너지를 낼 수 있어 해외 진출에 적극적"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사