ROA·ROE 일제히 하락…아시아나 '고부채 구조' 딜레마

⑦[자본·자산 효율성]대한항공 제외 5개사 마이너스 전환…티웨이, 자기자본 '잠식'

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

국내 주요 항공사들의 총자산이익률(ROA)과 자기자본이익률(ROE)이 지난해 일제히 하락했다. 대한항공을 제외하면 5개사가 3분기에 전부 분기 순손실을 내는 등 수익성 부진이 계속되고 있기 때문이다.

특히 자산의 90% 이상이 부채로 구성된 아시아나항공, 계속된 순손실로 자본잠식 위기에 처한 티웨이항공의 고전이 두드러졌다.

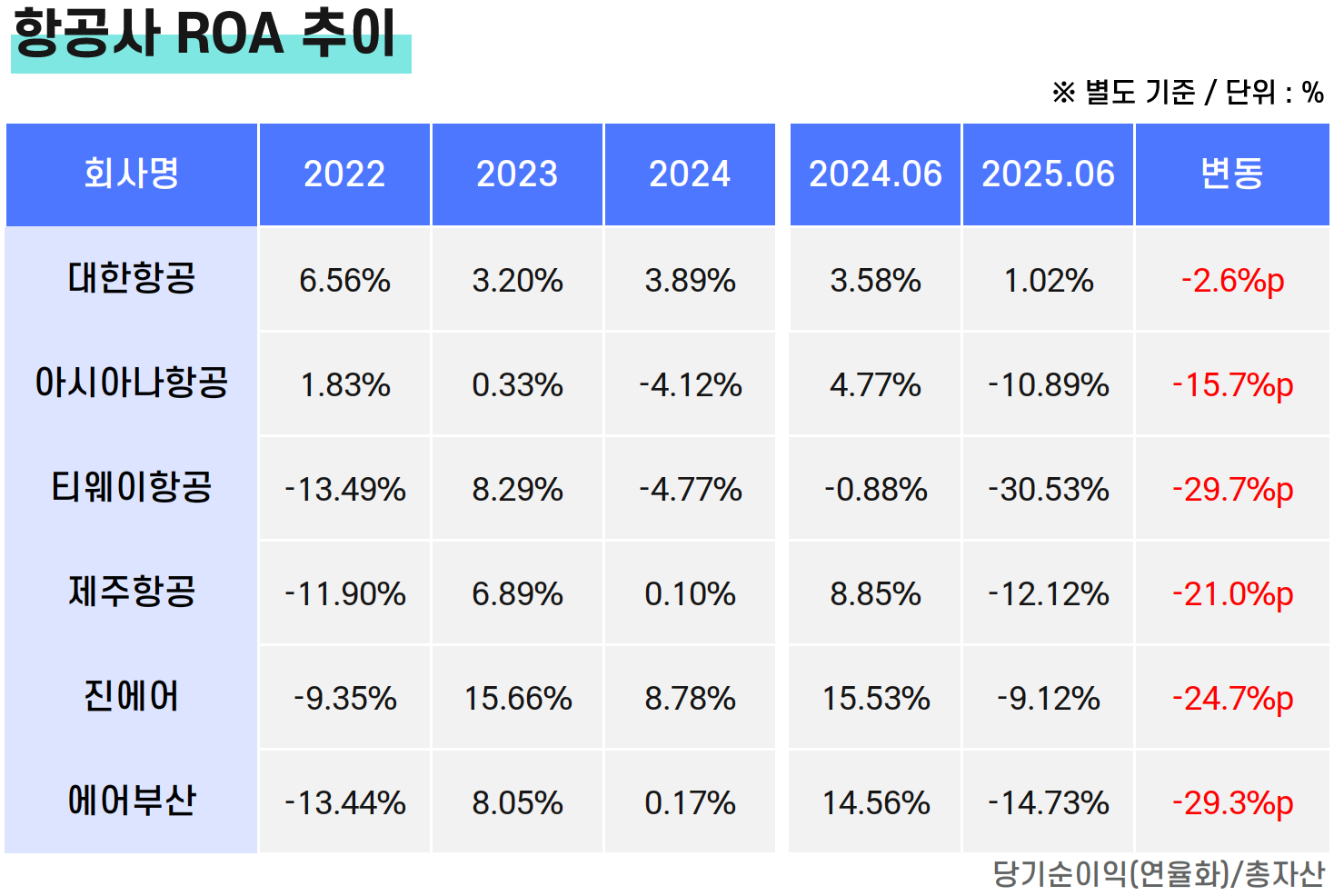

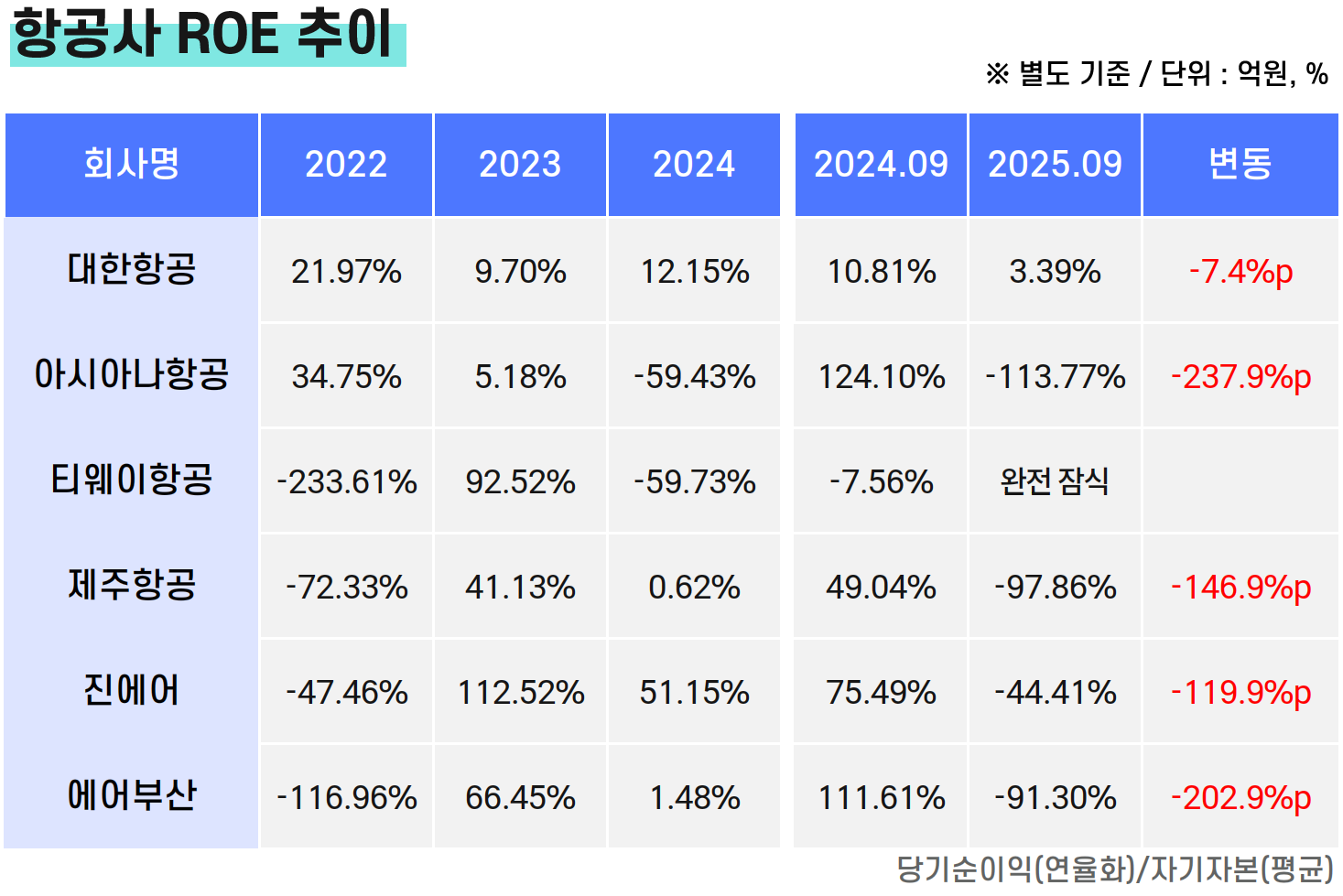

THE CFO가 국내 6개 주요 항공사(아시아나항공, 제주항공, 티웨이항공, 진에어, 에어부산)의 자본·자산 효율성을 2025년 9월 말 별도 재무지표를 기준으로 집계한 결과 대한항공을 제외한 모든 항공사의 ROA, ROE가 마이너스(-) 수치를 기록했다. 3분기에 분기 순손익이 적자를 보인 탓이다.

대한항공의 ROA는 1.02%, ROE는 3.39%로 계산됐다. 유일하게 플러스(+) 수치를 사수하긴 했지만 전년 같은 기간과 비교하면 각각 2.6%p, 7.4%p 떨어졌다. 2025년 3분기 총자산과 순자산은 전년 동기 대비 증가한 반면, 분기 순이익은 6000억원대에서 3800억원 수준으로 감소했기 때문이다.

또 아시아나항공의 경우 ROA가 -10.89%, ROE는 -113.77%로 산출됐다. 2024년 9월 ROA가 4.77%, ROE는 124.1%를 기록했는데 1년 만에 수치가 급락했다. 티웨이항공을 제외하면 가장 낮은 ROE를 보인 곳이다.

저비용항공사(LCC) 중에서는 티웨이항공의 지표 변화가 가장 두드러진다. 티웨이항공은 2025년 9월 말 기준 ROA -30.53%로 떨어졌고, ROE는 산출에 큰 의미가 없었다. 6월 말 자기자본이 마이너스를 기록한 영향으로 9월 말 평균 순자산도 완전잠식 상태를 보였기 때문이다.

티웨이항공은 2019년부터 약 7년간 2023년을 제외하곤 매년 순손실을 내면서 자기자본을 갉아먹고 있다. 2018년 자기자본은 2200억원을 넘었는데 지난해엔 9월 말 기준 292억원까지 축소됐다. 장거리 노선 취항을 위해 대형기를 공격적으로 도입하면서 리스부채와 정비비, 인건비 등 고정비가 급증한 상황이다. 투입한 자산이 아직 수익으로 연결되지 않으면서 성장통이 이어지고 있다.

이밖에 제주항공, 진에어, 에어부산 역시 모두 ROA, ROE가 마이너스 전환했다. ROA는 각각 -12.1%, -9.1%, -14.7%였고 ROE는 -97.9%, -44.4%, -91.3%를 기록했다. 이 항공사들의 지표 저하는 매출 감소보다는 비용 구조의 취약성 때문으로 해석된다. 매출보다 순이익 감소폭이 훨씬 크게 나타났다.

순위별로 줄 세워 보면 ROA는 대한항공(1.0%), 진에어(-9.1%), 아시아나항공(-10.9%), 제주항공(-12.1%), 에어부산(-14.7%), 티웨이항공(-30.5%) 순이고 ROE는 대한항공(3.4%), 진에어(-44.4%), 에어부산(-91.3%), 제주항공(-97.9%), 아시아나항공(-113.8%), 티웨이항공(완전잠식) 순이다.

눈에 띄는 점은 아시아나항공의 순위 차이에 있다. ROA는 2위지만 ROE 순위는 5위로 뒤바뀐다. 전년 동기 대비 ROA 하락폭이 ROE보다 훨씬 크게 나타났기 때문이다. 이는 아시아나항공의 높은 부채비율과 무관치 않다.

아시아나항공은 2025년 9월 말 기준 부채비율이 1106%에 달했다. 총자산에서 부채가 차지하는 비중이 클수록, 같은 순이익을 내더라도 ROE가 더 높아진다. 부채를 활용해 적은 자기자본으로 더 큰 규모의 자산을 운영하면서 생기는 레버리지 효과다.

하지만 손실 구간에서는 그 효과가 역으로 작용한다. 아시아나항공의 ROE가 1년 전(124.1%) 극단적으로 높았다가 다시 크게 하락한 원인이다. 9월 말 자산에서 발생한 손실률(ROA)은 -10% 수준이었지만, 자본 대비 부채가 12배를 넘다 보니 자본 손실률(ROE)을 -100% 밑으로 끌어내렸다.

또 산업 특성상 제주항공과 진에어, 에어부산 등 LCC들 역시 400~700%의 높은 부채비율을 가지고 있기 때문에 아시나나항공보다는 덜하지만 ROE가 크게 변화하는 모습을 보였다. 반면 대한항공은 부채비율을 200%대로 관리하고 있다 보니 자산 수익률이 떨어져도 ROE가 상대적으로 덜 훼손될 수 있었다.

특히 자산의 90% 이상이 부채로 구성된 아시아나항공, 계속된 순손실로 자본잠식 위기에 처한 티웨이항공의 고전이 두드러졌다.

THE CFO가 국내 6개 주요 항공사(아시아나항공, 제주항공, 티웨이항공, 진에어, 에어부산)의 자본·자산 효율성을 2025년 9월 말 별도 재무지표를 기준으로 집계한 결과 대한항공을 제외한 모든 항공사의 ROA, ROE가 마이너스(-) 수치를 기록했다. 3분기에 분기 순손익이 적자를 보인 탓이다.

대한항공의 ROA는 1.02%, ROE는 3.39%로 계산됐다. 유일하게 플러스(+) 수치를 사수하긴 했지만 전년 같은 기간과 비교하면 각각 2.6%p, 7.4%p 떨어졌다. 2025년 3분기 총자산과 순자산은 전년 동기 대비 증가한 반면, 분기 순이익은 6000억원대에서 3800억원 수준으로 감소했기 때문이다.

또 아시아나항공의 경우 ROA가 -10.89%, ROE는 -113.77%로 산출됐다. 2024년 9월 ROA가 4.77%, ROE는 124.1%를 기록했는데 1년 만에 수치가 급락했다. 티웨이항공을 제외하면 가장 낮은 ROE를 보인 곳이다.

저비용항공사(LCC) 중에서는 티웨이항공의 지표 변화가 가장 두드러진다. 티웨이항공은 2025년 9월 말 기준 ROA -30.53%로 떨어졌고, ROE는 산출에 큰 의미가 없었다. 6월 말 자기자본이 마이너스를 기록한 영향으로 9월 말 평균 순자산도 완전잠식 상태를 보였기 때문이다.

티웨이항공은 2019년부터 약 7년간 2023년을 제외하곤 매년 순손실을 내면서 자기자본을 갉아먹고 있다. 2018년 자기자본은 2200억원을 넘었는데 지난해엔 9월 말 기준 292억원까지 축소됐다. 장거리 노선 취항을 위해 대형기를 공격적으로 도입하면서 리스부채와 정비비, 인건비 등 고정비가 급증한 상황이다. 투입한 자산이 아직 수익으로 연결되지 않으면서 성장통이 이어지고 있다.

이밖에 제주항공, 진에어, 에어부산 역시 모두 ROA, ROE가 마이너스 전환했다. ROA는 각각 -12.1%, -9.1%, -14.7%였고 ROE는 -97.9%, -44.4%, -91.3%를 기록했다. 이 항공사들의 지표 저하는 매출 감소보다는 비용 구조의 취약성 때문으로 해석된다. 매출보다 순이익 감소폭이 훨씬 크게 나타났다.

순위별로 줄 세워 보면 ROA는 대한항공(1.0%), 진에어(-9.1%), 아시아나항공(-10.9%), 제주항공(-12.1%), 에어부산(-14.7%), 티웨이항공(-30.5%) 순이고 ROE는 대한항공(3.4%), 진에어(-44.4%), 에어부산(-91.3%), 제주항공(-97.9%), 아시아나항공(-113.8%), 티웨이항공(완전잠식) 순이다.

눈에 띄는 점은 아시아나항공의 순위 차이에 있다. ROA는 2위지만 ROE 순위는 5위로 뒤바뀐다. 전년 동기 대비 ROA 하락폭이 ROE보다 훨씬 크게 나타났기 때문이다. 이는 아시아나항공의 높은 부채비율과 무관치 않다.

아시아나항공은 2025년 9월 말 기준 부채비율이 1106%에 달했다. 총자산에서 부채가 차지하는 비중이 클수록, 같은 순이익을 내더라도 ROE가 더 높아진다. 부채를 활용해 적은 자기자본으로 더 큰 규모의 자산을 운영하면서 생기는 레버리지 효과다.

하지만 손실 구간에서는 그 효과가 역으로 작용한다. 아시아나항공의 ROE가 1년 전(124.1%) 극단적으로 높았다가 다시 크게 하락한 원인이다. 9월 말 자산에서 발생한 손실률(ROA)은 -10% 수준이었지만, 자본 대비 부채가 12배를 넘다 보니 자본 손실률(ROE)을 -100% 밑으로 끌어내렸다.

또 산업 특성상 제주항공과 진에어, 에어부산 등 LCC들 역시 400~700%의 높은 부채비율을 가지고 있기 때문에 아시나나항공보다는 덜하지만 ROE가 크게 변화하는 모습을 보였다. 반면 대한항공은 부채비율을 200%대로 관리하고 있다 보니 자산 수익률이 떨어져도 ROE가 상대적으로 덜 훼손될 수 있었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사