영업현금 6400억 적자의 이면…선투입이 만든 착시

④운전자본투자 1조, 수주 확대로 매출채권·선급금 증가…CAPEX 지출 급팽창

LIG넥스원은 지난해 영업현금흐름에서 수천억원 적자를 봤다. 수년간 넉넉하게 이어지던 현금유입을 끊어낸 마이너스 전환이다. 하지만 부진이나 자금 경색과는 거리가 멀다. 방위산업에서 대규모 수출계약 체결 뒤의 운전자본 확대는 실적 점프를 예고하는 가장 확실한 청신호로 꼽힌다.

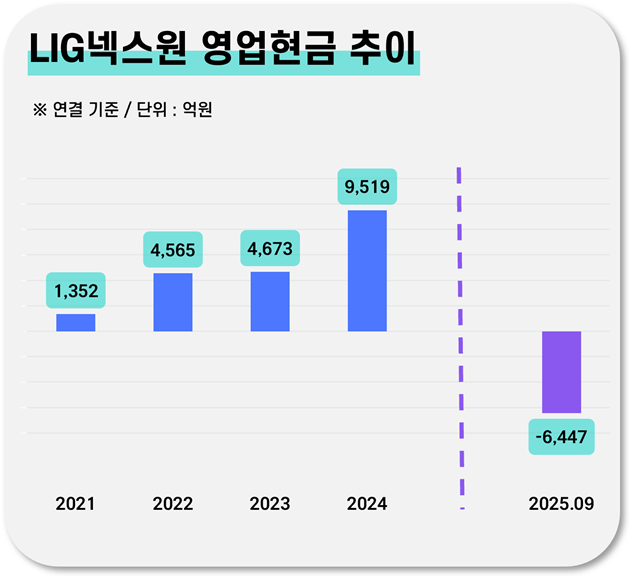

LIG넥스원은 2019년부터 2024년까지 꾸준히 영업활동현금흐름 플러스를 유지해왔다. 6년간 연평균 3900억원이 순유입됐다. 하지만 지난해의 경우 9월 말 -6447억원을 기록해 적자로 돌아섰다. 전년엔 연간 9500억원 흑자였다는 점을 감안하면 현금흐름이 갑자기 요동친 셈이다.

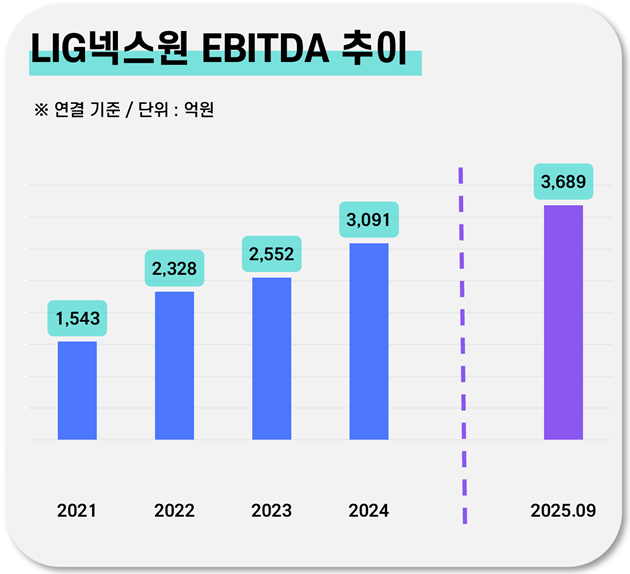

반대로 현금창출력은 오히려 확대되고 있다. 연간 1000억원을 밑돌던 EBITDA(상각 전 영업이익)가 꾸준히 늘어 2024년 3000억원을 찍었다. 지난해는 3분기 말 이미 3700억원을 기록, 전년 같은 기간보다 64%나 점프했다.

EBITDA 마진율 역시 매년 우상향하면서 12.7%까지 오른 상태다. 회사 측은 “이스라엘 아이언 돔 등 정밀 방공체계에 대한 소요가 늘면서 매수 내출이 빠르게 늘었고, 해외 수출 증가가 고정비 레버리지 효과를 발생시키면서 영업이익과 유무형자산 감가상각비가 확대된 덕분”이라고 설명했다.

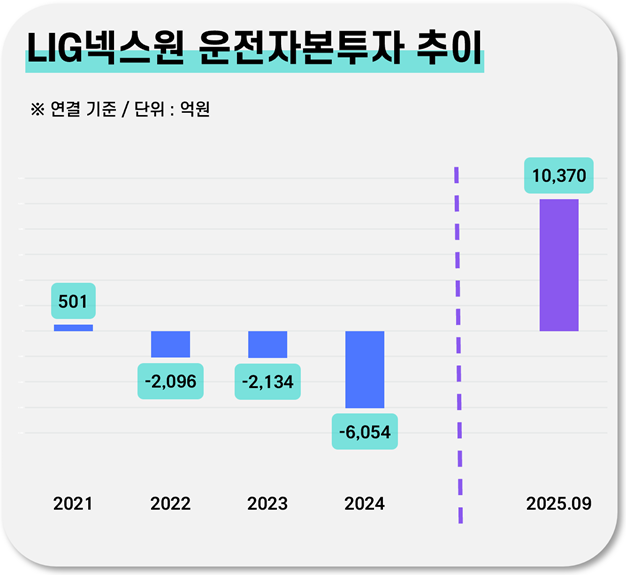

영업에서 창출하는 현금이 늘었는데도 현금흐름표상 대규모 적자가 난 이유는 운전자본에 있다. LIG넥스원은 2025년 9월 말 운전자본투자 규모가 1조36억원으로 뛰었다. 그간 계약부채(선수금) 덕에 매년 운전자본이 줄어 현금 유입 효과를 보고 있었는데 급격한 변화라고 할 수 있다.

원인을 뜯어보면 우선 9월 말 기준 매출채권 등(미수금, 계약이행원가 포함)으로 약 5400억원의 현금이 묶였다. 이는 수주산업의 특성 때문이다. 사업 진행률에 따라 매출과 계약자산(미청구분)을 먼저 인식하지만 실제 대금회수는 후행적으로 이뤄진다.

또 재고자산이 1000억원 가까이 늘었고 선급금 역시 약 3000억원 증가하면서 현금을 유출시켰다. 이에 따라 LIG넥스원의 선급금 규모는 2조1110억원까지 확대됐다.

선급금의 급증은 LIG넥스원의 수주잔고가 지난해 26조2300억원까지 불어난 것과 관련 있다. 계약한 물량 납기를 맞추기 위해선 하위 협력업체에 부품 생산을 발주하고 선급금을 대거 지급해야 한다. 미리 받았던 선수금을 다시 소진하는, 생산을 위한 필수적 선투입인 셈이다.

LIG넥스원은 지난해 영업현금뿐 아니라 잉여현금흐름 역시 마이너스를 기록했다. 9월 말 기준 순유출 규모는 8743억원이다. 운전자본 증가에 더해 잉여현금을 더 끌어내린 원인은 CAPEX 확대에 있다.

2021~2023년 연평균 780억원 수준의 보수적 시설투자를 집행해 오던 LIG넥스원은 2024년부터 부쩍 씀씀이가 달라졌다. 그 해 1년 동안에만 5673억원을 썼고 2025년의 경우 3분기 말까지 1774억원을 지출했다. 이미 약속한 투자계획이 집행되고 있는 것으로 보인다.

앞서 LIG넥스원은 2030년까지 총 5조원을 투자하겠다고 2024년 발표하고 대공망체계 생산시설 등 물리적 인프라 확충에 1.5조 원, 연구개발(R&D) 역량 강화에 1.5조 원, 자본 투자에 2조원을 배정했다.

실제로 2024년 4월 성남 세종연구소 부지와 건물 매입에 약 3000억원을 투입했으며, LG전자 공장부지를 사들여 구미하우스 생산시설에 2029년 6월까지 3740억원을 쓰기로 하는 투자 계획도 공시했다. 유동성 소진이 계속되고 있는 만큼 현금흐름에 영향을 피할 수 없었지만 성장을 위해선 피할 수 없는 지출이다.

회사 측은 “중장기 투자 계획이 약 5조원 이상에 달한다는 점에서 투자 관련 자금 소요는 계속될 것”이라며 “자금 소요를 선수금 등으로 대응하고 있다”고 말했다.

LIG넥스원은 2019년부터 2024년까지 꾸준히 영업활동현금흐름 플러스를 유지해왔다. 6년간 연평균 3900억원이 순유입됐다. 하지만 지난해의 경우 9월 말 -6447억원을 기록해 적자로 돌아섰다. 전년엔 연간 9500억원 흑자였다는 점을 감안하면 현금흐름이 갑자기 요동친 셈이다.

반대로 현금창출력은 오히려 확대되고 있다. 연간 1000억원을 밑돌던 EBITDA(상각 전 영업이익)가 꾸준히 늘어 2024년 3000억원을 찍었다. 지난해는 3분기 말 이미 3700억원을 기록, 전년 같은 기간보다 64%나 점프했다.

EBITDA 마진율 역시 매년 우상향하면서 12.7%까지 오른 상태다. 회사 측은 “이스라엘 아이언 돔 등 정밀 방공체계에 대한 소요가 늘면서 매수 내출이 빠르게 늘었고, 해외 수출 증가가 고정비 레버리지 효과를 발생시키면서 영업이익과 유무형자산 감가상각비가 확대된 덕분”이라고 설명했다.

영업에서 창출하는 현금이 늘었는데도 현금흐름표상 대규모 적자가 난 이유는 운전자본에 있다. LIG넥스원은 2025년 9월 말 운전자본투자 규모가 1조36억원으로 뛰었다. 그간 계약부채(선수금) 덕에 매년 운전자본이 줄어 현금 유입 효과를 보고 있었는데 급격한 변화라고 할 수 있다.

원인을 뜯어보면 우선 9월 말 기준 매출채권 등(미수금, 계약이행원가 포함)으로 약 5400억원의 현금이 묶였다. 이는 수주산업의 특성 때문이다. 사업 진행률에 따라 매출과 계약자산(미청구분)을 먼저 인식하지만 실제 대금회수는 후행적으로 이뤄진다.

또 재고자산이 1000억원 가까이 늘었고 선급금 역시 약 3000억원 증가하면서 현금을 유출시켰다. 이에 따라 LIG넥스원의 선급금 규모는 2조1110억원까지 확대됐다.

선급금의 급증은 LIG넥스원의 수주잔고가 지난해 26조2300억원까지 불어난 것과 관련 있다. 계약한 물량 납기를 맞추기 위해선 하위 협력업체에 부품 생산을 발주하고 선급금을 대거 지급해야 한다. 미리 받았던 선수금을 다시 소진하는, 생산을 위한 필수적 선투입인 셈이다.

LIG넥스원은 지난해 영업현금뿐 아니라 잉여현금흐름 역시 마이너스를 기록했다. 9월 말 기준 순유출 규모는 8743억원이다. 운전자본 증가에 더해 잉여현금을 더 끌어내린 원인은 CAPEX 확대에 있다.

2021~2023년 연평균 780억원 수준의 보수적 시설투자를 집행해 오던 LIG넥스원은 2024년부터 부쩍 씀씀이가 달라졌다. 그 해 1년 동안에만 5673억원을 썼고 2025년의 경우 3분기 말까지 1774억원을 지출했다. 이미 약속한 투자계획이 집행되고 있는 것으로 보인다.

앞서 LIG넥스원은 2030년까지 총 5조원을 투자하겠다고 2024년 발표하고 대공망체계 생산시설 등 물리적 인프라 확충에 1.5조 원, 연구개발(R&D) 역량 강화에 1.5조 원, 자본 투자에 2조원을 배정했다.

실제로 2024년 4월 성남 세종연구소 부지와 건물 매입에 약 3000억원을 투입했으며, LG전자 공장부지를 사들여 구미하우스 생산시설에 2029년 6월까지 3740억원을 쓰기로 하는 투자 계획도 공시했다. 유동성 소진이 계속되고 있는 만큼 현금흐름에 영향을 피할 수 없었지만 성장을 위해선 피할 수 없는 지출이다.

회사 측은 “중장기 투자 계획이 약 5조원 이상에 달한다는 점에서 투자 관련 자금 소요는 계속될 것”이라며 “자금 소요를 선수금 등으로 대응하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사