상장유지 효성화학, 현금흐름 회복이 과제

영업익 흑전에도 1분기 OCF -164억원, 신종자본증권 금리 낮췄지만 단기차입 1.3조 부담

편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

한국거래소가 효성화학의 상장유지를 결정하면서 상장폐지 우려는 일단 해소됐다. 다만 재무구조를 들여다보면 안도하기에는 이르다. 영업이익은 흑자로 돌아섰지만 영업활동현금흐름(OCF)은 여전히 마이너스를 기록하고 있으며 현금성자산 규모도 충분하지 않은 상황이다.

특히 총차입금의 80% 이상이 단기차입금으로 구성된 만기구조는 여전히 부담 요인으로 꼽힌다. 신종자본증권 차환을 통해 조달금리를 낮추고 이자비용 절감 효과를 확보했지만 실질적인 유동성 개선 여부는 영업현금 창출력 회복과 차입금 축소 속도에 달려 있다는 평가가 나온다.

◇영업이익은 흑자, 현금흐름은 마이너스

한국거래소는 12일 기업심사위원회를 열고 효성화학에 대한 상장유지를 결정했다. 거래소는 2025년 4월 기업심사위원회를 개최해 2026년 4월까지 개선기간을 부여했다. 개선기간이 종료된 이후 효성화학은 이행내역서를 제출했고 기업심사위원회를 통해 상장유지가 결정됐다.

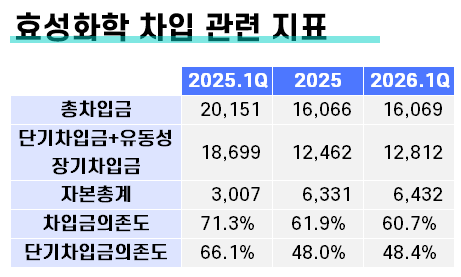

2024년 -680억원이던 자본총계는 2025년 6331억원으로 개선됐다. 2025년 초 특수가스(NF3) 사업부를 9217억원에 매각했고 같은 해 4월 온산탱크터미널 사업부를 처분했다. 2025년 5월에는 TPA 사업부 종료를 결정했다. 2026년 1분기에는 6432억원으로 증가했다.

효성화학은 상장유지 결정으로 한고비를 넘기게 됐지만 유동성 부담은 여전하다. 현금성자산이 여유롭지 못한 가운데 현금흐름에서는 부담이 이어지고 있고 단기차입금 규모도 큰 탓이다.

분기보고서에 따르면 효성화학의 1분기 연결기준 OCF는 -164억원이다. 전년동기(-49억원)보다 오히려 악화됐다. 영업이익은 -521억원에서 +3억원으로 돌아섰는데 정작 현금흐름은 반대 방향으로 움직인 셈이다.

원인은 이자비용 구조에 있다. 연결기준 1분기 영업으로부터 창출된 현금은 -16억원이다. 여기서 이자 120억원을 지급하고 법인세 30억원을 납부하면 OCF는 -164억원이 된다. 전년동기에는 영업에서 182억원의 현금이 창출됐지만 이자지급(191억원)이 그보다 컸다. 1분기 이자지급은 120억원으로 전년동기 191억원보다 37% 줄었지만 영업현금 창출력 역시 182억원에서 -16억원으로 축소됐다.

운전자본도 현금흐름을 압박했다. 매출채권이 2210억원에서 2400억원으로 190억원 늘었고 재고자산도 2954억원에서 3335억원으로 381억원 증가했다. 매입채무 증가분(386억원)이 상당 부분 상쇄하긴 했지만 순운전자본 부담은 여전했다.

별도기준은 다소 낫다. 영업으로부터 창출된 현금이 111억원으로 양(+)이다. 그러나 이자 107억원을 내고 나면 OCF는 -22억원으로 떨어진다. 별도 영업이익이 134억원인데도 현금흐름이 마이너스인 이유다.

◇신종자본증권 스텝업 맞춰 차환, 낮아진 이자부담

다행인 점은 실적이 개선흐름을 보이면서 조달금리가 낮아졌다는 점이다. 올 1분기 기준 효성화학이 발행한 신종자본증권 규모는 3000억원 규모다. 2024년 2월 발행한 3회차 1000억원과 9월 발행한 4회차 1000억원은 발행일로부터 2년간 연 8.3%, 이후 11.8%의 금리가 적용된다. 5년 이후에는 12.8%, 10년 이후에는 13.8%로 올라가는 스텝업 구조다.

올 5월 효성화학은 이를 차환하기 위한 신종자본증권을 찍었다. 5월22일 효성화학은 2000억원 규모의 신종자본증권을 발행했다. 금리 스텝업 시기가 도래하는 물량과 같은 규모다. 이번에 발행된 신종자본증권의 금리는 5.5%로 3년 후까지 유지된다. 2029 5월22일 이후에는 8.0%, 그 이후에는 매년 1.5%p의 금리가 가산된다.

이번 차환을 통해 효성화학은 연간 약 2.8%p의 금리를 절감하는 효과를 누리게 됐다. 이자비용으로 환산하게 되면 연간 28억원 수준이다. 게다가 스텝업 기간도 2년에서 3년으로 늘어나 리파이낸싱 부담도 덜었다.

1분기 말 연결기준 현금및현금성자산은 248억원이다. 직전 분기 말(551억원) 대비 303억원 줄었다. 차입금 구조도 취약하다. 연결기준 총차입금 1조5805억원 중 단기차입금이 1조2726억원으로 80.5%를 차지한다. 단기차입에 편중된 만기구조는 차환(리파이낸싱) 리스크를 키운다. 올해 1~3월 발행한 전자단기사채 금리는 7.5~7.9%대로 높은 수준이다.

올 1분기 연결기준 단기차입금의존도는 48.4%로 전년동기대비 17.7%p 하락했다. 차입금의존도는 60.7%로 작년 1분기와 비교해 10.6%p 낮아졌다. 이자비용은 줄어드는 추세다. 연결기준 이자지급이 191억원에서 120억원으로 37% 감소한 것은 네오켐 매각 대금으로 차입금을 상환한 효과다.

특히 총차입금의 80% 이상이 단기차입금으로 구성된 만기구조는 여전히 부담 요인으로 꼽힌다. 신종자본증권 차환을 통해 조달금리를 낮추고 이자비용 절감 효과를 확보했지만 실질적인 유동성 개선 여부는 영업현금 창출력 회복과 차입금 축소 속도에 달려 있다는 평가가 나온다.

◇영업이익은 흑자, 현금흐름은 마이너스

한국거래소는 12일 기업심사위원회를 열고 효성화학에 대한 상장유지를 결정했다. 거래소는 2025년 4월 기업심사위원회를 개최해 2026년 4월까지 개선기간을 부여했다. 개선기간이 종료된 이후 효성화학은 이행내역서를 제출했고 기업심사위원회를 통해 상장유지가 결정됐다.

2024년 -680억원이던 자본총계는 2025년 6331억원으로 개선됐다. 2025년 초 특수가스(NF3) 사업부를 9217억원에 매각했고 같은 해 4월 온산탱크터미널 사업부를 처분했다. 2025년 5월에는 TPA 사업부 종료를 결정했다. 2026년 1분기에는 6432억원으로 증가했다.

효성화학은 상장유지 결정으로 한고비를 넘기게 됐지만 유동성 부담은 여전하다. 현금성자산이 여유롭지 못한 가운데 현금흐름에서는 부담이 이어지고 있고 단기차입금 규모도 큰 탓이다.

분기보고서에 따르면 효성화학의 1분기 연결기준 OCF는 -164억원이다. 전년동기(-49억원)보다 오히려 악화됐다. 영업이익은 -521억원에서 +3억원으로 돌아섰는데 정작 현금흐름은 반대 방향으로 움직인 셈이다.

원인은 이자비용 구조에 있다. 연결기준 1분기 영업으로부터 창출된 현금은 -16억원이다. 여기서 이자 120억원을 지급하고 법인세 30억원을 납부하면 OCF는 -164억원이 된다. 전년동기에는 영업에서 182억원의 현금이 창출됐지만 이자지급(191억원)이 그보다 컸다. 1분기 이자지급은 120억원으로 전년동기 191억원보다 37% 줄었지만 영업현금 창출력 역시 182억원에서 -16억원으로 축소됐다.

운전자본도 현금흐름을 압박했다. 매출채권이 2210억원에서 2400억원으로 190억원 늘었고 재고자산도 2954억원에서 3335억원으로 381억원 증가했다. 매입채무 증가분(386억원)이 상당 부분 상쇄하긴 했지만 순운전자본 부담은 여전했다.

별도기준은 다소 낫다. 영업으로부터 창출된 현금이 111억원으로 양(+)이다. 그러나 이자 107억원을 내고 나면 OCF는 -22억원으로 떨어진다. 별도 영업이익이 134억원인데도 현금흐름이 마이너스인 이유다.

◇신종자본증권 스텝업 맞춰 차환, 낮아진 이자부담

다행인 점은 실적이 개선흐름을 보이면서 조달금리가 낮아졌다는 점이다. 올 1분기 기준 효성화학이 발행한 신종자본증권 규모는 3000억원 규모다. 2024년 2월 발행한 3회차 1000억원과 9월 발행한 4회차 1000억원은 발행일로부터 2년간 연 8.3%, 이후 11.8%의 금리가 적용된다. 5년 이후에는 12.8%, 10년 이후에는 13.8%로 올라가는 스텝업 구조다.

올 5월 효성화학은 이를 차환하기 위한 신종자본증권을 찍었다. 5월22일 효성화학은 2000억원 규모의 신종자본증권을 발행했다. 금리 스텝업 시기가 도래하는 물량과 같은 규모다. 이번에 발행된 신종자본증권의 금리는 5.5%로 3년 후까지 유지된다. 2029 5월22일 이후에는 8.0%, 그 이후에는 매년 1.5%p의 금리가 가산된다.

이번 차환을 통해 효성화학은 연간 약 2.8%p의 금리를 절감하는 효과를 누리게 됐다. 이자비용으로 환산하게 되면 연간 28억원 수준이다. 게다가 스텝업 기간도 2년에서 3년으로 늘어나 리파이낸싱 부담도 덜었다.

1분기 말 연결기준 현금및현금성자산은 248억원이다. 직전 분기 말(551억원) 대비 303억원 줄었다. 차입금 구조도 취약하다. 연결기준 총차입금 1조5805억원 중 단기차입금이 1조2726억원으로 80.5%를 차지한다. 단기차입에 편중된 만기구조는 차환(리파이낸싱) 리스크를 키운다. 올해 1~3월 발행한 전자단기사채 금리는 7.5~7.9%대로 높은 수준이다.

올 1분기 연결기준 단기차입금의존도는 48.4%로 전년동기대비 17.7%p 하락했다. 차입금의존도는 60.7%로 작년 1분기와 비교해 10.6%p 낮아졌다. 이자비용은 줄어드는 추세다. 연결기준 이자지급이 191억원에서 120억원으로 37% 감소한 것은 네오켐 매각 대금으로 차입금을 상환한 효과다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사