DGB금융, 자산배분전략 전면 수정…'밸류업 올라타자'

자본비율 개선 위해 RWA 줄이기 돌입…증권·캐피탈 IB·PF·파생 자산 축소

DGB금융그룹이 연초 세웠던 그룹 자산 배분 전략을 전면 수정했다. 밸류업 프로그램이 진행되면서 자본비율이 중요해진 가운데 자산 성장 정책을 달리 가져가야 할 필요성이 생겼다.

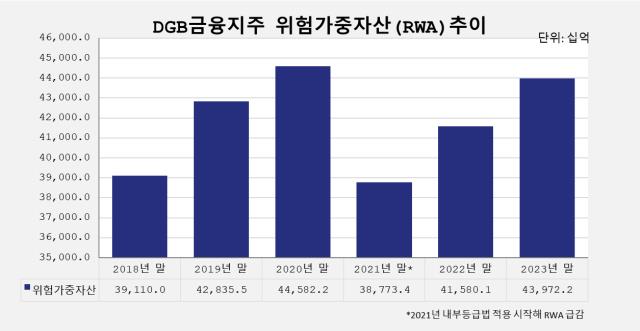

그룹 위험가중자산(RWA) 축소라는 대전제 아래 하이투자증권과 iM캐피탈(DGB캐피탈) 등의 투자금융(IB), 부동산 프로젝트파이낸싱(PF), 파생상품 등 위험가중치가 높은 자산의 성장을 제한했다. 대신 시중은행 전환이라는 큰 전기를 맞은 iM뱅크(대구은행)에는 자산 성장을 몰아줬다.

◇밸류업 프로그램 소외...주주환원 확대 위해 '자본비율 개선' 특명

DGB금융은 올 5월 중순부터 그룹 자산 포트폴리오 전략을 대대적으로 손본 뒤 해당 계열사들에 실행을 주문했다. 새 자산성장 전략은 올 연말까지 유지될 계획이다.

통상 금융그룹들은 연말에서 연초에 새해의 업황과 계열사들의 역량, 그룹의 전체적인 방향성을 고려해 계열사들에 RWA를 배분한다. 한 해 동안의 자산성장치를 내리는 작업이다. 더 성장할 수 있다며 RWA를 더 많이 요구하는 계열사들도 있지만 그룹의 자본이 한정돼있는 만큼 지주가 컨트롤타워가 돼 이를 적절히 조절해야 한다.

통상 연초 세운 전략이 대대적으로 바뀌는 일은 없다. DGB금융이 한창 실행 단계에서 그룹 자산포트폴리오를 전면 조정하게 된 배경엔 바로 ‘밸류업 프로그램’이 있다.

지난 2월 초 정부는 배당성향 개선을 골자로 한 ‘기업 밸류업 프로그램’을 발표했다. 은행주는 주가순자산비율(PBR)이 낮은 만큼 밸류업 프로그램의 최대 수혜주로 떠올랐다. 실제 이후 금융주들의 가치는 급등했지만 DGB금융만 밸류업 랠리에 편승하지 못했다. 자회사 하이투자증권의 충당금 부담이나 최근의 실적 부진과 더불어 자본비율이 낮은 점 역시 주요 요인으로 지목됐다.

금융사의 넉넉한 자본은 배당이나 자사주 매입 및 소각 등 주주환원 정책의 근간이 된다. 자본비율이 높아야 배당 여력도 생기는 법이다. DGB금융은 금융지주사 가운데 자본비율이 가장 낮은 상황이다.

자본비율은 자본 대비 RWA로 계산된다. 자본은 누적된 이익잉여금이나 유상증자로 키울 수 있는데 사실상 단기간 증가시키는 게 쉽지 않다. 자본비율을 맞추기 위해 RWA를 조절하는 이유다.

◇그룹 전체 RWA 축소...iM뱅크엔 상대적으로 '많이' VS 증권·캐피탈엔 '적게'

DGB금융은 자본비율 개선을 우선 과제로 삼고 위험가중자산(RWA)을 축소하기로 결정했다. 이에 따라 연초 계획보다 자산 성장률도 다시 낮춰 잡았다.

다만 올 5월 대구은행이 시중은행인 iM뱅크로 전환하면서 성장이 필요한 중요 시기에 놓이게 된 만큼 iM뱅크엔 그룹 RWA를 상당 부분 배분하기로 했다. 은행 역시 당초 계획보다는 자산성장이 둔화하겠지만 타 계열사 대비 상대적으로 덜 줄이기로 한 것이다.

은행 내부적으로는 가계대출 비중과 소호(soho)대출을 증가시키기로 했다. 금융당국은 iM뱅크의 시중은행 전환을 인가하며 지역 소상공인을 위한 지원을 당부한 만큼 지역 중소기업 대출을 위한 여력은 남겨놓았다.

대신 대기업 대출은 크게 축소키로 했다. 기업대출은 가계대출 대비 위험가중치가 높은 자산으로 RWA를 고려한다면 가계대출을 늘리는 게 유리하다. 현재 iM뱅크는 가계대출 비중이 35% 수준, 기업대출이 65%인 만큼 가계대출을 증가시키는 방향으로 자산 포트폴리오 비중 조절이 필요하기도 하다.

은행에 RWA를 상대적으로 많이 배분했기에 하이투자증권이나 iM캐피탈 등엔 당초 계획보다 자산 증가 목표치를 더 많이 줄일 수 밖에 없었다. 특히 위험가중치가 높은 IB 자산이나 PF자산, 파생상품자산은 크게 축소키로 했다.

해당 계열사들은 위험가중치가 높은 자산과 관련한 신규 투자를 제한하고 만기가 돌아오는 자산은 더 연장하지 않고 상환하는 중이다. 반면 유동성이 확보된 채권투자 등은 늘리고 있다. 회전율이 높은 자산으로의 시프트(shift·이동)를 통해 해당 계열사들의 RWA도 점차 줄어들고 있다.

특히 하이투자증권의 경우 성장보다는 관리에 중점을 둬야하는 시기로 자산 포트폴리오 조정은 '때마침 잘된 일'이라는 평이다. 증권사들의 부동산 PF 부실 위기가 이어지는 가운데 하이투자증권 역시 부동산 PF 비중이 높은 곳으로 꼽힌다. 그룹 자산 재분배 차원 뿐 아니라 하이투자증권 내부 사정 역시 강도 높은 위험자산 비중 축소가 필요한 상황으로 올해는 리스크관리에 만전을 기하기로 했다.

DGB금융 재무실 관계자는 “그룹이 주주환원 정책에 힘을 싣는 가운데 은행을 제외한 각사에 대해서는 성장보다는 관리 모드를 가져가기로 방향을 틀었다”며 “여태껏 은행의 자원을 갖고 증권 캐피탈 쪽에 자원 배분을 해왔는데 시중은행으로 전환되면서 은행 쪽에 자원을 실어줘야 상황으로 판단됐다”고 말했다.

그룹 위험가중자산(RWA) 축소라는 대전제 아래 하이투자증권과 iM캐피탈(DGB캐피탈) 등의 투자금융(IB), 부동산 프로젝트파이낸싱(PF), 파생상품 등 위험가중치가 높은 자산의 성장을 제한했다. 대신 시중은행 전환이라는 큰 전기를 맞은 iM뱅크(대구은행)에는 자산 성장을 몰아줬다.

◇밸류업 프로그램 소외...주주환원 확대 위해 '자본비율 개선' 특명

DGB금융은 올 5월 중순부터 그룹 자산 포트폴리오 전략을 대대적으로 손본 뒤 해당 계열사들에 실행을 주문했다. 새 자산성장 전략은 올 연말까지 유지될 계획이다.

통상 금융그룹들은 연말에서 연초에 새해의 업황과 계열사들의 역량, 그룹의 전체적인 방향성을 고려해 계열사들에 RWA를 배분한다. 한 해 동안의 자산성장치를 내리는 작업이다. 더 성장할 수 있다며 RWA를 더 많이 요구하는 계열사들도 있지만 그룹의 자본이 한정돼있는 만큼 지주가 컨트롤타워가 돼 이를 적절히 조절해야 한다.

통상 연초 세운 전략이 대대적으로 바뀌는 일은 없다. DGB금융이 한창 실행 단계에서 그룹 자산포트폴리오를 전면 조정하게 된 배경엔 바로 ‘밸류업 프로그램’이 있다.

지난 2월 초 정부는 배당성향 개선을 골자로 한 ‘기업 밸류업 프로그램’을 발표했다. 은행주는 주가순자산비율(PBR)이 낮은 만큼 밸류업 프로그램의 최대 수혜주로 떠올랐다. 실제 이후 금융주들의 가치는 급등했지만 DGB금융만 밸류업 랠리에 편승하지 못했다. 자회사 하이투자증권의 충당금 부담이나 최근의 실적 부진과 더불어 자본비율이 낮은 점 역시 주요 요인으로 지목됐다.

금융사의 넉넉한 자본은 배당이나 자사주 매입 및 소각 등 주주환원 정책의 근간이 된다. 자본비율이 높아야 배당 여력도 생기는 법이다. DGB금융은 금융지주사 가운데 자본비율이 가장 낮은 상황이다.

자본비율은 자본 대비 RWA로 계산된다. 자본은 누적된 이익잉여금이나 유상증자로 키울 수 있는데 사실상 단기간 증가시키는 게 쉽지 않다. 자본비율을 맞추기 위해 RWA를 조절하는 이유다.

◇그룹 전체 RWA 축소...iM뱅크엔 상대적으로 '많이' VS 증권·캐피탈엔 '적게'

DGB금융은 자본비율 개선을 우선 과제로 삼고 위험가중자산(RWA)을 축소하기로 결정했다. 이에 따라 연초 계획보다 자산 성장률도 다시 낮춰 잡았다.

다만 올 5월 대구은행이 시중은행인 iM뱅크로 전환하면서 성장이 필요한 중요 시기에 놓이게 된 만큼 iM뱅크엔 그룹 RWA를 상당 부분 배분하기로 했다. 은행 역시 당초 계획보다는 자산성장이 둔화하겠지만 타 계열사 대비 상대적으로 덜 줄이기로 한 것이다.

은행 내부적으로는 가계대출 비중과 소호(soho)대출을 증가시키기로 했다. 금융당국은 iM뱅크의 시중은행 전환을 인가하며 지역 소상공인을 위한 지원을 당부한 만큼 지역 중소기업 대출을 위한 여력은 남겨놓았다.

대신 대기업 대출은 크게 축소키로 했다. 기업대출은 가계대출 대비 위험가중치가 높은 자산으로 RWA를 고려한다면 가계대출을 늘리는 게 유리하다. 현재 iM뱅크는 가계대출 비중이 35% 수준, 기업대출이 65%인 만큼 가계대출을 증가시키는 방향으로 자산 포트폴리오 비중 조절이 필요하기도 하다.

은행에 RWA를 상대적으로 많이 배분했기에 하이투자증권이나 iM캐피탈 등엔 당초 계획보다 자산 증가 목표치를 더 많이 줄일 수 밖에 없었다. 특히 위험가중치가 높은 IB 자산이나 PF자산, 파생상품자산은 크게 축소키로 했다.

해당 계열사들은 위험가중치가 높은 자산과 관련한 신규 투자를 제한하고 만기가 돌아오는 자산은 더 연장하지 않고 상환하는 중이다. 반면 유동성이 확보된 채권투자 등은 늘리고 있다. 회전율이 높은 자산으로의 시프트(shift·이동)를 통해 해당 계열사들의 RWA도 점차 줄어들고 있다.

특히 하이투자증권의 경우 성장보다는 관리에 중점을 둬야하는 시기로 자산 포트폴리오 조정은 '때마침 잘된 일'이라는 평이다. 증권사들의 부동산 PF 부실 위기가 이어지는 가운데 하이투자증권 역시 부동산 PF 비중이 높은 곳으로 꼽힌다. 그룹 자산 재분배 차원 뿐 아니라 하이투자증권 내부 사정 역시 강도 높은 위험자산 비중 축소가 필요한 상황으로 올해는 리스크관리에 만전을 기하기로 했다.

DGB금융 재무실 관계자는 “그룹이 주주환원 정책에 힘을 싣는 가운데 은행을 제외한 각사에 대해서는 성장보다는 관리 모드를 가져가기로 방향을 틀었다”며 “여태껏 은행의 자원을 갖고 증권 캐피탈 쪽에 자원 배분을 해왔는데 시중은행으로 전환되면서 은행 쪽에 자원을 실어줘야 상황으로 판단됐다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >