교보생명, 'SBI저축 M&A'로 상호출자제한집단 복귀

2018년 최초 지정…금융포트폴리오·자산 안정감 제고 기대

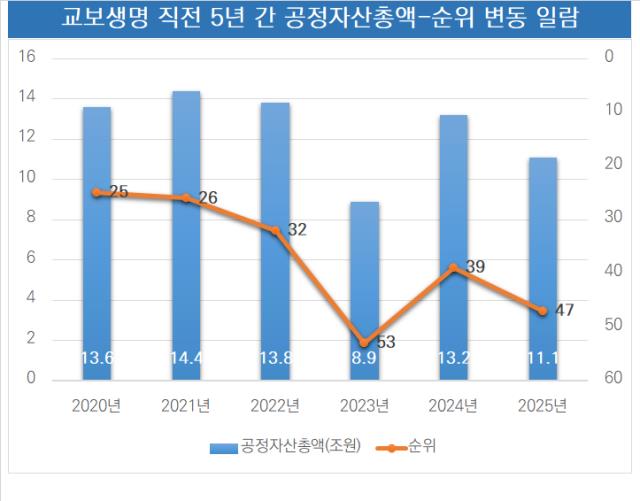

보험사 가운데 처음 기업집단으로 지정된 교보생명보험은 2020년 25위를 최고점을 기록한 이후 순위 하락세를 보인다. 2025년엔 공정자산총액이 2조원 이상 줄며 상호출자제한집단에서도 밀려났다. 공시대상기업집단 순위도 2024년 대비 8계단 내렸다.

자연스럽게 교보생명의 SBI저축은행 인수 여부는 그룹 반등을 위한 분기점으로 꼽힌다. 교보생명이 성공적으로 M&A를 마치면 지주사 전환과 상호출자제한집단 안착이란 두 마리 토끼를 한층 수월하게 거머쥘 수 있을 것으로 전망된다.

◇2018년 합류 후 두 번의 이탈… 규제·금리에 희비

교보생명보험이 최초로 대기업집단에 오른 건 2018년이다. 당시 당기손익이 급증하고 건전성 제고를 위한 자본확충이 더해지면서 처음으로 자산총액이 10조원을 넘어섰다. 대기업집단에 금융계열사가 아닌 '보험사' 명칭으로서 대기업집단 명단에 이름을 올린 건 교보생명이 처음이다. 이후 2020년 현대해상이 손보사로서는 처음 이 대열에 합류했다.

교보생명은 2018년 첫 합류 후 3년 간 순위를 꾸준히 끌어올렸다. 각각 30위로 시작한 합류 첫해에서 2020년 그룹으로서 최고점인 25위를 달성했다. 공정거래위원회에서 판단한 공정자산총액은 26위를 기록한 2021년 14조4412억원이 최대치였다.

그러던 중 2023년 새보험회계·건전성제도(IFRS17·K-ICS) 도입을 기점으로 상호출자제한기업집단에서 처음으로 이탈했다. 2022년 당시 보험회계를 둘러싼 제도 개선과 금리 변동의 여파가 겹치며 매도가능금융자산의 가치가 하락해 자산과 자본 총액이 감소한 영향이다. 당기손익 추이도 합류 첫해인 2018년 고점을 찍고 완만한 내림세를 보인다.

교보생명은 2024년 다시 상호출자제한기업에 포함됐다. 1%대였던 기준금리가 2023년을 기점으로 3% 후반대까지 상승한 게 컸고 IFRS17 회계기준 변경에 따라 부채도 감소한 영향이다. 보험사는 보험 가입자들이 납입한 보험료를 부채로 계상한다. 향후 보험금 지급이나 만기 또는 해약환급을 대비하기 위해서다.

더불어 IFRS17는 결산시점 당시의 가치로 보험부채를 시가로 평가한다. 이에 따라 새 회계기준을 적용한 이후 부채가액 변동은 필연적이었는데 교보생명의 경우 고금리 추세의 장기화에 영향을 받아 부채 총액이 감소했다.

다만 2024년 하반기부터 금리 하락이 시작되면서 상황은 달라졌다. 2023년 이후 3.5%를 유지하던 한국 중앙은행 기준금리는 2024년 10월 3.25%, 같은해 11월엔 3.00%로 내렸다. 올해 2월엔 또 한번 25bp 하락했다. 더불어 금융감독원이 보험부채 할인율을 인하하면서 보험계약부채가 증가한 것도 교보생명의 상호출자제한기업집단 이탈을 불러왔다.

◇지주사 전환·상호출자제한집단 안착 두 가지 이슈 걸린 SBI저축 인수

당분간 교보생명은 내부에서 상호출자제한기업집단으로 복귀할 만한 승부수를 찾긴 어려워 보인다. 시장에서 앞으로도 국내 금리가 대체로 내림세를 보일 것으라 전망하는 점도 이를 뒷받침한다. 보험사는 기준금리보다는 채권금리에 더 크게 영향을 받는다. 다만 10년물 등 장기채권금리는 대개 기준금리와 커플링 현상을 보인다.

교보생명은 이번 SBI저축은행 인수를 반등의 기회로 보고 있다. 규모만 달랐을 뿐 지속적으로 외부에서 양적 성장 기회를 찾아왔다. 2023년 파빌리온자산운용(현 교보AXA자산운용)을 750억원에 인수한 게 대표적이다. 교보생명이 2018년 처음 공시대상기업집단으로 지정될 당시 14곳이던 자회사는 증권사, 자산운용사, 신탁사 등으로 17개까지 늘렸다.

교보생명이 SBI저축은행을 계열사로 편입을 마치면 그룹 내에 예금 수신 기능을 더하게 된다. 금융 포트폴리오를 한층 강화할 수 있단 뜻이다. 이와 함께 자산총액 규모에서 다시 상호출자제한기업집단으로 복귀할 근거도 마련된다. 그룹의 위상 제고와 함께 내부 숙원인 지주사 전환까지 인수 결과에 영향을 받게 될 전망이다.

SBI저축은행의 2024년 말 기준 총자산 규모는 14조원이다. 공정가치를 적용한 자산 추계는 다시 살펴봐야 하지만 현재 나타난 외연만 고려할 때 교보생명은 M&A 이후 약 20조원 안팎의 외연을 확보하게 된다. 이는 교보생명의 재계순위를 20계단 이상 끌어올릴 수 있는 변화다.

교보생명이 상호출자제한기업집단으로 다시 지정된다 하더라도 받는 제약이 딱히 없는 것도 내부에서 체급 확장에 주력하게 하는 핵심 요소다. 통상 특정그룹이 상호출자제한기업집단으로 지정되면 크게 △상호출자 △순환출자 △채무보증을 해소해야 한다. 교보생명은 17개 계열사 간 상호출자나 채무보증 내역이 전혀 없다.

자연스럽게 교보생명의 SBI저축은행 인수 여부는 그룹 반등을 위한 분기점으로 꼽힌다. 교보생명이 성공적으로 M&A를 마치면 지주사 전환과 상호출자제한집단 안착이란 두 마리 토끼를 한층 수월하게 거머쥘 수 있을 것으로 전망된다.

◇2018년 합류 후 두 번의 이탈… 규제·금리에 희비

교보생명보험이 최초로 대기업집단에 오른 건 2018년이다. 당시 당기손익이 급증하고 건전성 제고를 위한 자본확충이 더해지면서 처음으로 자산총액이 10조원을 넘어섰다. 대기업집단에 금융계열사가 아닌 '보험사' 명칭으로서 대기업집단 명단에 이름을 올린 건 교보생명이 처음이다. 이후 2020년 현대해상이 손보사로서는 처음 이 대열에 합류했다.

교보생명은 2018년 첫 합류 후 3년 간 순위를 꾸준히 끌어올렸다. 각각 30위로 시작한 합류 첫해에서 2020년 그룹으로서 최고점인 25위를 달성했다. 공정거래위원회에서 판단한 공정자산총액은 26위를 기록한 2021년 14조4412억원이 최대치였다.

그러던 중 2023년 새보험회계·건전성제도(IFRS17·K-ICS) 도입을 기점으로 상호출자제한기업집단에서 처음으로 이탈했다. 2022년 당시 보험회계를 둘러싼 제도 개선과 금리 변동의 여파가 겹치며 매도가능금융자산의 가치가 하락해 자산과 자본 총액이 감소한 영향이다. 당기손익 추이도 합류 첫해인 2018년 고점을 찍고 완만한 내림세를 보인다.

교보생명은 2024년 다시 상호출자제한기업에 포함됐다. 1%대였던 기준금리가 2023년을 기점으로 3% 후반대까지 상승한 게 컸고 IFRS17 회계기준 변경에 따라 부채도 감소한 영향이다. 보험사는 보험 가입자들이 납입한 보험료를 부채로 계상한다. 향후 보험금 지급이나 만기 또는 해약환급을 대비하기 위해서다.

더불어 IFRS17는 결산시점 당시의 가치로 보험부채를 시가로 평가한다. 이에 따라 새 회계기준을 적용한 이후 부채가액 변동은 필연적이었는데 교보생명의 경우 고금리 추세의 장기화에 영향을 받아 부채 총액이 감소했다.

다만 2024년 하반기부터 금리 하락이 시작되면서 상황은 달라졌다. 2023년 이후 3.5%를 유지하던 한국 중앙은행 기준금리는 2024년 10월 3.25%, 같은해 11월엔 3.00%로 내렸다. 올해 2월엔 또 한번 25bp 하락했다. 더불어 금융감독원이 보험부채 할인율을 인하하면서 보험계약부채가 증가한 것도 교보생명의 상호출자제한기업집단 이탈을 불러왔다.

◇지주사 전환·상호출자제한집단 안착 두 가지 이슈 걸린 SBI저축 인수

당분간 교보생명은 내부에서 상호출자제한기업집단으로 복귀할 만한 승부수를 찾긴 어려워 보인다. 시장에서 앞으로도 국내 금리가 대체로 내림세를 보일 것으라 전망하는 점도 이를 뒷받침한다. 보험사는 기준금리보다는 채권금리에 더 크게 영향을 받는다. 다만 10년물 등 장기채권금리는 대개 기준금리와 커플링 현상을 보인다.

교보생명은 이번 SBI저축은행 인수를 반등의 기회로 보고 있다. 규모만 달랐을 뿐 지속적으로 외부에서 양적 성장 기회를 찾아왔다. 2023년 파빌리온자산운용(현 교보AXA자산운용)을 750억원에 인수한 게 대표적이다. 교보생명이 2018년 처음 공시대상기업집단으로 지정될 당시 14곳이던 자회사는 증권사, 자산운용사, 신탁사 등으로 17개까지 늘렸다.

교보생명이 SBI저축은행을 계열사로 편입을 마치면 그룹 내에 예금 수신 기능을 더하게 된다. 금융 포트폴리오를 한층 강화할 수 있단 뜻이다. 이와 함께 자산총액 규모에서 다시 상호출자제한기업집단으로 복귀할 근거도 마련된다. 그룹의 위상 제고와 함께 내부 숙원인 지주사 전환까지 인수 결과에 영향을 받게 될 전망이다.

SBI저축은행의 2024년 말 기준 총자산 규모는 14조원이다. 공정가치를 적용한 자산 추계는 다시 살펴봐야 하지만 현재 나타난 외연만 고려할 때 교보생명은 M&A 이후 약 20조원 안팎의 외연을 확보하게 된다. 이는 교보생명의 재계순위를 20계단 이상 끌어올릴 수 있는 변화다.

교보생명이 상호출자제한기업집단으로 다시 지정된다 하더라도 받는 제약이 딱히 없는 것도 내부에서 체급 확장에 주력하게 하는 핵심 요소다. 통상 특정그룹이 상호출자제한기업집단으로 지정되면 크게 △상호출자 △순환출자 △채무보증을 해소해야 한다. 교보생명은 17개 계열사 간 상호출자나 채무보증 내역이 전혀 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사