메리츠금융지주, 금융사 ROE '톱' 유지 총력전

최근 4개 분기 ROE 23.6%, 순이익률 '3.9%→5.5%' 상승

편집자주

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

금융사 중 가장 높은 자기자본이익률(ROE)을 자랑하는 메리츠금융지주가 지난해에 이어 올해에도 뛰어난 주주 성과를 기록할 전망이다. 직전 4개 분기(2023년 2분기~2024년 1분기)보다 최근 4개 분기(2024년 2분기~2025년 1분기)의 지배주주 순이익이 증가하면서 ROE도 상승했다.

순이익의 50% 이상을 주주환원하겠다는 목표를 세운 메리츠금융지주는 올해에도 총주주수익률(TSR) 상승을 통한 밸류에이션 개선을 이어갈 방침이다.

◇올해 연간 ROE 예상치 '22.3%'

THE CFO 집계에 따르면 메리츠금융지주는 올해 1분기 연결 지배주주 순이익으로 6098억원을 기록했다. 지난해 1분기 5857억원보다 4.12% 늘어난 수치다. 안정적인 이자손익과 금융상품투자손익이 개선된 덕분이다.

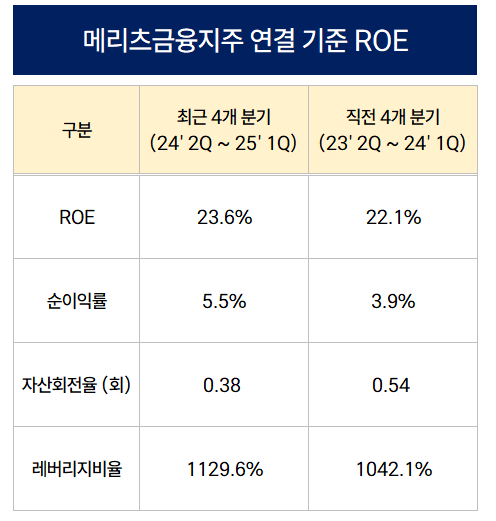

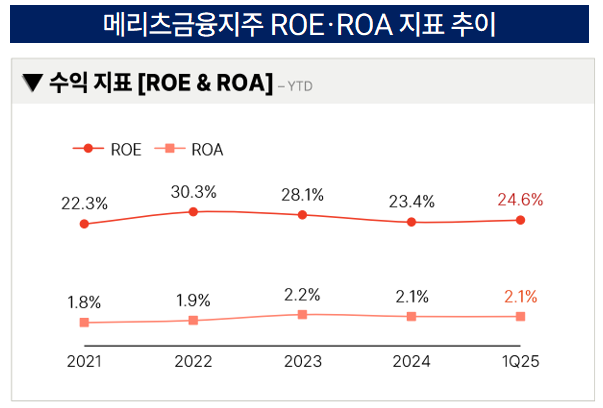

이에 올해 1분기 순이익을 연 환산해 구한 ROE는 22.3%를 기록했다. 지난해 메리츠금융지주의 연간 ROE가 21.9%임을 감안하면 1분기 추세가 이어질 경우 올해 더 높은 ROE 창출이 가능한 셈이다. 실제 최근 4개 분기 ROE는 23.6%로 직전 4개 분기 ROE인 22.1%보다 1.5%p(포인트) 높았다.

4개 분기 ROE는 해당 기간 기록한 지배기업 소유주 귀속 부분의 순이익을 기초·기말 지배기업 소유주 귀속 자본의 평균값으로 나눠 계산했다.

메리츠금융지주 ROE가 개선된 배경으로는 순이익률이 꼽힌다. 직전 4개 분기 3.9%였던 순이익률은 최근 4개 분기 5.5%로 상승했다. 특히 계열사별로 살펴보면 메리츠증권의 순익 증가세가 두드러졌다. 지난해 1분기 1998억원을 기록했던 별도 기준 순이익은 올해 1분기 2307억원으로 15.5%나 증가했다. 기업금융 수수료수익 증가가 수익성을 견인했다.

재무 레버리지비율 상승도 긍정적인 영향을 줬다. 차입을 늘리면서 수익성 높은 투자 등에 활용하면서 자기자본 대비 총자산이 늘어난 결과다. 직전 4개 분기 1042%를 기록했던 레버리지비율은 최근 4개 분기 1129%로 상승했다.

레버리지비율이 상승하고 있지만 자기자본 대비 부채 부담이 크지 않다는 점도 안정적이다. 레버리지 효과를 활용하면서 재무 안정성을 유지하고 있다. 메리츠금융지주 부채비율은 2023년 36.4%, 2024년 42.7%, 2025년 1분기 46.7%를 각각 기록했다.

다만 자산회전율은 소폭 하락했다. 직전 4개 분기 기준 0.54회였던 자산회전율은 최근 4개 분기 0.38회를 기록했다.

◇PBR·TSR 개선, 주주환원 목표 이행 지속

주주환원에 집중하고 있는 메리츠금융지주는 올해에도 자사주를 매입했다. 지난 3월 총 5500억원 자사주 신탁계약 체결분 중 지난 4월 말 기준 93만주(약 1090억원)를 취득했다. 연결 순이익의 50%를 주주환원에 활용하겠다는 목표를 이행하고 있다.

실제 메리츠금융지주의 시장 지표도 개선됐다. 최근 2년 간 메리츠금융지주 PBR은 2022년 1.1배에서 2024년 1.9배로 상승했다. 핵심 지표로 꼽은 TSR 역시 2023년 43.9%에서 2024년 78.3%로 대폭 개선됐다.

향후 이러한 밸류에이션 정상화를 이어가기 위해 꾸준히 자사주 매입 비중과 현금배당 비중을 늘릴 계획이다. 메리츠금융지주는 올해까지 주주환원을 위한 순이익 극대화 등 기초 체력을 다지고 오는 2026년부터는 재무 상황과 시장 환경을 고려한 자본 재배치 전략을 세웠다.

순이익의 50% 이상을 주주환원하겠다는 목표를 세운 메리츠금융지주는 올해에도 총주주수익률(TSR) 상승을 통한 밸류에이션 개선을 이어갈 방침이다.

◇올해 연간 ROE 예상치 '22.3%'

THE CFO 집계에 따르면 메리츠금융지주는 올해 1분기 연결 지배주주 순이익으로 6098억원을 기록했다. 지난해 1분기 5857억원보다 4.12% 늘어난 수치다. 안정적인 이자손익과 금융상품투자손익이 개선된 덕분이다.

이에 올해 1분기 순이익을 연 환산해 구한 ROE는 22.3%를 기록했다. 지난해 메리츠금융지주의 연간 ROE가 21.9%임을 감안하면 1분기 추세가 이어질 경우 올해 더 높은 ROE 창출이 가능한 셈이다. 실제 최근 4개 분기 ROE는 23.6%로 직전 4개 분기 ROE인 22.1%보다 1.5%p(포인트) 높았다.

4개 분기 ROE는 해당 기간 기록한 지배기업 소유주 귀속 부분의 순이익을 기초·기말 지배기업 소유주 귀속 자본의 평균값으로 나눠 계산했다.

메리츠금융지주 ROE가 개선된 배경으로는 순이익률이 꼽힌다. 직전 4개 분기 3.9%였던 순이익률은 최근 4개 분기 5.5%로 상승했다. 특히 계열사별로 살펴보면 메리츠증권의 순익 증가세가 두드러졌다. 지난해 1분기 1998억원을 기록했던 별도 기준 순이익은 올해 1분기 2307억원으로 15.5%나 증가했다. 기업금융 수수료수익 증가가 수익성을 견인했다.

재무 레버리지비율 상승도 긍정적인 영향을 줬다. 차입을 늘리면서 수익성 높은 투자 등에 활용하면서 자기자본 대비 총자산이 늘어난 결과다. 직전 4개 분기 1042%를 기록했던 레버리지비율은 최근 4개 분기 1129%로 상승했다.

레버리지비율이 상승하고 있지만 자기자본 대비 부채 부담이 크지 않다는 점도 안정적이다. 레버리지 효과를 활용하면서 재무 안정성을 유지하고 있다. 메리츠금융지주 부채비율은 2023년 36.4%, 2024년 42.7%, 2025년 1분기 46.7%를 각각 기록했다.

다만 자산회전율은 소폭 하락했다. 직전 4개 분기 기준 0.54회였던 자산회전율은 최근 4개 분기 0.38회를 기록했다.

◇PBR·TSR 개선, 주주환원 목표 이행 지속

주주환원에 집중하고 있는 메리츠금융지주는 올해에도 자사주를 매입했다. 지난 3월 총 5500억원 자사주 신탁계약 체결분 중 지난 4월 말 기준 93만주(약 1090억원)를 취득했다. 연결 순이익의 50%를 주주환원에 활용하겠다는 목표를 이행하고 있다.

실제 메리츠금융지주의 시장 지표도 개선됐다. 최근 2년 간 메리츠금융지주 PBR은 2022년 1.1배에서 2024년 1.9배로 상승했다. 핵심 지표로 꼽은 TSR 역시 2023년 43.9%에서 2024년 78.3%로 대폭 개선됐다.

향후 이러한 밸류에이션 정상화를 이어가기 위해 꾸준히 자사주 매입 비중과 현금배당 비중을 늘릴 계획이다. 메리츠금융지주는 올해까지 주주환원을 위한 순이익 극대화 등 기초 체력을 다지고 오는 2026년부터는 재무 상황과 시장 환경을 고려한 자본 재배치 전략을 세웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사