여전히 그룹 성장 엔진, '이중레버리지비율' 하향 중책

⑥은행업 성숙기 진입, 비은행 M&A 나서기엔 부담…순익 늘리고 자본 쌓아야 보강 물꼬

편집자주

2015년 9월 1일 하나은행과 외환은행 통합 제막식이 열렸다. 큰 진통을 감수한 끝에 단행한 합병은 은행권 지각변동을 일으켰다. 꼭 10년이 지난 지금 통합 하나은행은 리딩뱅크로 올라섰다. 단자회사로 시작한 후발주자가 기성 은행과 어깨를 나란히 하게 된 것이다. 대형 은행 합병 성공 사례를 보여준 양행 통합은 메가뱅크를 꿈꾸는 국내 은행권에도 시사하는 바가 크다. 통합 하나은행 10년 성장사와 리딩뱅크 도약을 이끈 키맨들을 조명한다.

통합 하나은행이 고속 성장기를 거쳐 성숙기에 접어들었음에도 여전히 그룹 성장 엔진 역할을 하고 있다. 외환은행 합병 효과로 10년간 우상향해 온 하나금융이 재도약하려면 비은행 강화가 필요한 시점이지만 앞으로도 은행 중심 자본배치 전략이 불가피한 상황이다. 외환은행 인수 대가로 비은행 보강이 뒤로 미뤄진 영향이다.

하나금융이 비은행 분야에서 빅딜에 나서기 어려운 배경에는 이중레버리지비율이 있다. 외환은행 인수 영향으로 이중레버리지비율이 규제 기준에 육박하는 수준으로 높아진 상태다. 최근 이중레버리지비율을 점진적으로 낮추고 있으나 대형 M&A에 나서기에는 부담스러운 수준이다. 하나은행 주도로 자본을 축적해야 비은행 보강 물꼬를 틀 수 있다.

◇외환은행 인수 후 이중레버리지비율 관리 부담 가중

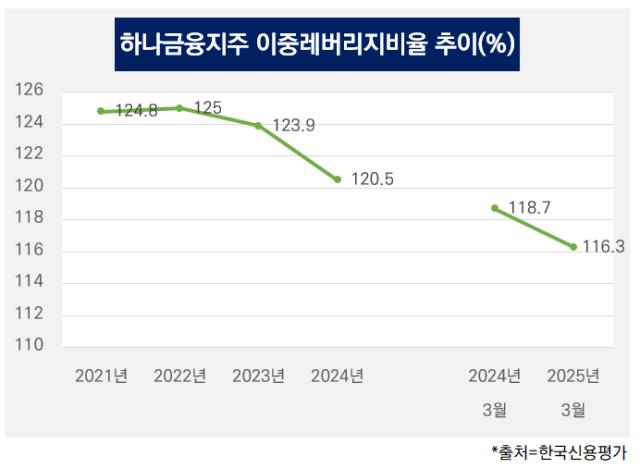

한국신용평가에 따르면 하나금융은 올해 3월 이중레버리지비율 116.3%(별도재무제표 기준)를 기록했다. 전년 동기 118.7%에 비해 2.4%포인트 낮아졌다. 수년째 하락 추세가 이어지고 있긴 하지만 다른 금융지주와 비교하면 여전히 높은 수준이다.

이중레버리지비율은 금융지주가 자회사에 출자한 총액을 자기자본으로 나눈 비율이다. 자기자본 대비 자회사 출자 금액이 커질수록 이중레버리지비율이 높아진다.

지난해 말까지만 해도 하나금융 이중레버리지비율은 120%를 웃돌았다. 2022년 125%까지 상승했다. 이후 2023년 123.9%, 2024년 120.5%로 점차 낮아졌으나 다른 금융지주와 비교하면 높은 수준에 머무르고 있다. 지난해 말 기준 KB금융은 107.5%, 신한금융은 116.2%, 우리금융은 100.2%를 기록했다.

하나금융이 상대적으로 높은 이중레버리지비율을 기록하고 있는 건 외환은행 인수 영향으로 풀이된다. 후발 은행을 모태로 해 자기자본이 상대적으로 작았던 하나금융은 은행권 판도를 흔들기 위해 외환은행을 인수했고 이 과정에서 다소 무리할 수밖에 없었다. 자기자본이 충분치 않은 상태에서 인수가 4조원에 육박하는 외환은행을 품었고 이중레버리지비율이 높아질 수밖에 없었다.

하나금융 이중레버리지비율은 규제에 저촉되는 수준은 아니다. 감독 당국은 이중레버리지비율 130%를 마지노선으로 제시하고 있다. 하나금융은 10%포인트 넘게 여유가 있는 셈이다.

다만 현 이중레버리지비율 수준은 외환은행 후속 M&A에 나서지 못하는 요인 중 하나로 작용하고 있다. 감독 당국은 이중레버리지비율을 120% 밑으로 유지해야 경영평가 1등급을 부여한다. 120~130% 구간은 2등급이다. 대형 M&A에는 자본비율 등 여러 재무지표 악화가 뒤따르는데 이중레버리지비율 상승으로 인한 경영평가 등급 하락까지 감수하기엔 부담이 크다.

◇유일한 해결책 '자본 축적', 결국 하나은행 몫

이중레버리지비율을 낮출 수 있는 방안으로는 자본 확충과 이익잉여금 확대가 있다. 유상증자를 통해 자본 규모를 키우면 자회사 출자 금액이 상대적으로 작아져 이중레버리지비율을 낮출 수 있다. 하지만 하나금융이 명분도 부족하고 주주가치 훼손을 야기할 수 있는 유증에 나설 가능성은 희박하다. 사실상 순이익 증대로 이익잉여금을 늘리고 자본을 축적하는 게 유일한 길이다.

하나금융은 외환은행과 합병 후 10년 넘게 은행 중심 자본 배치 전략을 이어온 영향으로 은행업 순이익 의존도가 높다. 올 상반기 비은행 순이익 기여도는 12%로 집계됐다. 그룹 순이익의 90%가량을 하나은행이 홀로 책임지고 있는 것이다.

결국 그룹 비은행 포트폴리오 강화 동력을 마련하는 역할도 하나은행의 몫으로 남게 됐다. 10년간 빠른 속도로 자산과 실적을 늘려 온 통합 하나은행이 앞으로도 업계 최상위권 실적을 유지할 것으로 그룹 내에서 기대를 모으고 있다. 하나은행이 축적한 자본으로 이중레버리지비율을 낮추고 외환은행 인수와 같은 도약 계기를 비은행 부문에서 마련하는 게 그룹 현안으로 남아 있다.

하나금융이 비은행 분야에서 빅딜에 나서기 어려운 배경에는 이중레버리지비율이 있다. 외환은행 인수 영향으로 이중레버리지비율이 규제 기준에 육박하는 수준으로 높아진 상태다. 최근 이중레버리지비율을 점진적으로 낮추고 있으나 대형 M&A에 나서기에는 부담스러운 수준이다. 하나은행 주도로 자본을 축적해야 비은행 보강 물꼬를 틀 수 있다.

◇외환은행 인수 후 이중레버리지비율 관리 부담 가중

한국신용평가에 따르면 하나금융은 올해 3월 이중레버리지비율 116.3%(별도재무제표 기준)를 기록했다. 전년 동기 118.7%에 비해 2.4%포인트 낮아졌다. 수년째 하락 추세가 이어지고 있긴 하지만 다른 금융지주와 비교하면 여전히 높은 수준이다.

이중레버리지비율은 금융지주가 자회사에 출자한 총액을 자기자본으로 나눈 비율이다. 자기자본 대비 자회사 출자 금액이 커질수록 이중레버리지비율이 높아진다.

지난해 말까지만 해도 하나금융 이중레버리지비율은 120%를 웃돌았다. 2022년 125%까지 상승했다. 이후 2023년 123.9%, 2024년 120.5%로 점차 낮아졌으나 다른 금융지주와 비교하면 높은 수준에 머무르고 있다. 지난해 말 기준 KB금융은 107.5%, 신한금융은 116.2%, 우리금융은 100.2%를 기록했다.

하나금융이 상대적으로 높은 이중레버리지비율을 기록하고 있는 건 외환은행 인수 영향으로 풀이된다. 후발 은행을 모태로 해 자기자본이 상대적으로 작았던 하나금융은 은행권 판도를 흔들기 위해 외환은행을 인수했고 이 과정에서 다소 무리할 수밖에 없었다. 자기자본이 충분치 않은 상태에서 인수가 4조원에 육박하는 외환은행을 품었고 이중레버리지비율이 높아질 수밖에 없었다.

하나금융 이중레버리지비율은 규제에 저촉되는 수준은 아니다. 감독 당국은 이중레버리지비율 130%를 마지노선으로 제시하고 있다. 하나금융은 10%포인트 넘게 여유가 있는 셈이다.

다만 현 이중레버리지비율 수준은 외환은행 후속 M&A에 나서지 못하는 요인 중 하나로 작용하고 있다. 감독 당국은 이중레버리지비율을 120% 밑으로 유지해야 경영평가 1등급을 부여한다. 120~130% 구간은 2등급이다. 대형 M&A에는 자본비율 등 여러 재무지표 악화가 뒤따르는데 이중레버리지비율 상승으로 인한 경영평가 등급 하락까지 감수하기엔 부담이 크다.

◇유일한 해결책 '자본 축적', 결국 하나은행 몫

이중레버리지비율을 낮출 수 있는 방안으로는 자본 확충과 이익잉여금 확대가 있다. 유상증자를 통해 자본 규모를 키우면 자회사 출자 금액이 상대적으로 작아져 이중레버리지비율을 낮출 수 있다. 하지만 하나금융이 명분도 부족하고 주주가치 훼손을 야기할 수 있는 유증에 나설 가능성은 희박하다. 사실상 순이익 증대로 이익잉여금을 늘리고 자본을 축적하는 게 유일한 길이다.

하나금융은 외환은행과 합병 후 10년 넘게 은행 중심 자본 배치 전략을 이어온 영향으로 은행업 순이익 의존도가 높다. 올 상반기 비은행 순이익 기여도는 12%로 집계됐다. 그룹 순이익의 90%가량을 하나은행이 홀로 책임지고 있는 것이다.

결국 그룹 비은행 포트폴리오 강화 동력을 마련하는 역할도 하나은행의 몫으로 남게 됐다. 10년간 빠른 속도로 자산과 실적을 늘려 온 통합 하나은행이 앞으로도 업계 최상위권 실적을 유지할 것으로 그룹 내에서 기대를 모으고 있다. 하나은행이 축적한 자본으로 이중레버리지비율을 낮추고 외환은행 인수와 같은 도약 계기를 비은행 부문에서 마련하는 게 그룹 현안으로 남아 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사