기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

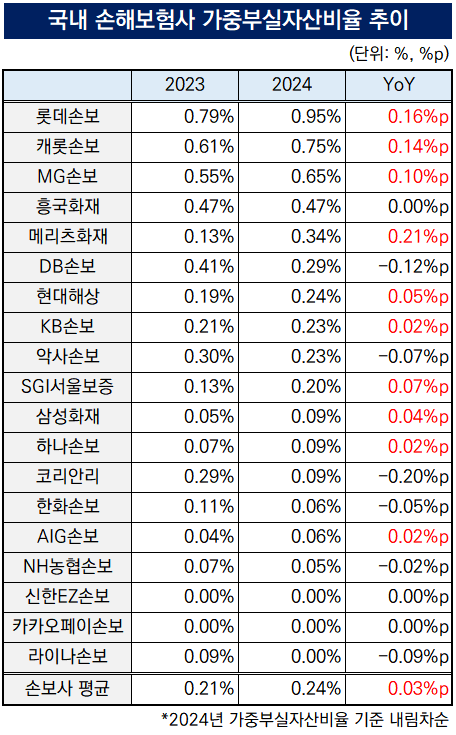

국내 손해보험사들의 가중부실자산비율이 1년 사이 높아졌다. 손보업계의 자산건전성이 1년 사이 악화했다는 의미다. 롯데손보가 국내 손보사들 중 가장 높은 가중부실자산비율을 기록했으며 메리츠화재는 지표가 가장 많이 상승했다.

THE CFO의 집계에 따르면 국내 손해보험사들 중 2024년 말 기준으로 국내 손보사들 중 외국계 재보험사 지점들을 제외한 19개 손보사의 가중부실자산비율 평균치는 0.24%로 전년 말 대비 0.03%p(포인트) 높아졌다.

가중부실자산비율은 보험사 자산건전성 분류대상 자산 가운데서 회수가 불가능할 것으로 평가되는 가중부실자산(고정·회수의문·추정손실)의 금액을 자산건전성 분류대상 자산의 총액으로 나눈 값이다. 비율이 높을수록 자산건전성이 좋지 못함을 의미한다.

가중부실자산비율이 가장 높았던 보험사는 0.95%의 롯데손보다. 분자에 해당하는 가중부실자산 규모가 1332억원, 분모에 해당하는 자산건전성 분류대상 자산 규모가 13조9848으로 전년 말보다 각각 29%, 7%씩 증가한 것으로 집계됐다.

캐롯손보(0.75%), MG손보(0.65%), 흥국화재(0.47%), 메리츠화재(0.34%), DB손보(0.29%)등이 롯데손보의 뒤를 이어 업계 평균보다 높은 가중부실자산비율을 기록했다.

라이나손보와 카카오페이손보는 가중부실자산을 보유하지 않아 비율이 가장 낮은 0.00%로 나타났다. 두 손보사의 자산건전성 분류대상 자산 규모는 각각 5742억원, 934억원이다. 신한EZ손보 역시 비율이 0.00%로 집계됐는데 이는 자산건전성 분류대상 자산 보유액 2024억원 대비 가중부실자산 금액이 200만원으로 미미했기 때문이다.

(자료=금융통계정보시스템)

19개 손보사 중 10개사가 1년 사이 가중부실자산비율이 상승한 것으로 나타났다. 상승폭이 가장 컸던 곳은 메리츠화재로 2023년 말 0.13%에서 지난해 말 0.34%로 0.21%p 높아졌다. 자산건전성 분류대상 자산이 41조5893억원으로 7% 늘어나는 동안 가중부실자산은 1406억원으로 무려 188% 급증했다.

롯데손보(0.16%p), 캐롯손보(0.14%), MG손보(0.10%p), SGI서울보증(0.07%p), 현대해상(0.05%p), 삼성화재(0.04%p) 등이 메리츠화재의 뒤를 이었다. KB손보와 하나손보, AIG손보 등 3개사 역시 가중부실자산비율이 0.02%p씩 각각 높아졌다.

6개사는 1년 사이 가중부실자산비율을 낮춰 자산건전성을 개선했다. 지표 낙폭이 가장 컸던 손보사는 코리안리로 2023년 말 0.29%에서 작년 말 0.09%로 0.20%p 낮아졌다. 자산건전성 분류대상 자산이 12조605억원으로 11% 증가한 반면 가중부실자산은 105억원으로 66% 감소했다.

코리안리의 뒤를 이어 DB손보(0.12%p), 라이나손보(0.09%p), 악사손보(0.07%p), 한화손보(0.05%p), NH농협손보(0.02%p)도 자산건전성 개선에 성공한 손보사로 이름을 올렸다.

카카오페이손보, 흥국화재, 신한EZ손보 등 3개사는 1년 사이 가중부실자산비율의 변동이 없었다. 카카오페이손보는 2023년 말과 작년 말 모두 가중부실자산을 보유하지 않았으며 흥국화재는 가중부실자산이 538억원에서 563억원으로 늘었다. 신한EZ손보의 경우 2023년에는 가중부실자산이 없었으나 지난해에는 200만원을 보유했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >