'자본의 질' 방점 둔 신한금융, 부채비율 30%대 진입

④[재무안정성]BNK금융, 이중레버리지비율 감독당국 권고치 근접

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

지난 2025년 상반기 기준 국내 금융지주사들 가운데 신한금융지주의 재무 안정성 개선 성과가 두드러졌다. 지난해 말 대비 부채비율을 5%포인트 이상 낮췄다. 최근 들어 ‘질 좋은 자본 확충’을 단행한 결과 재무 구조에 뚜렷한 개선세가 나타났다.

은행계 지주 가운데서는 우리금융의 재무 안정성이 가장 탄탄한 것으로 평가된다. 동양생명과 ABL생명 인수 이후에도 추가 투자와 확장이 가능한 체력을 자랑한다. 반면 BNK금융은 이중 레버리지비율이 130%에 육박한 점을 고려할 때 출자 여력이 제한적으로 보인다.

◇'자본의 질' 관리한 신한금융, 부채비율서도 선방

THE CFO는 금융감독원 금융통계정보시스템 등을 통해 국내 주요 금융지주사의 재무안정성 지표를 조사했다. 집계 대상은 국내 은행계 금융지주사 8곳으로, 한국투자금융지주와 메리츠금융지주는 제외했다. 재무안정성은 2025년 상반기 기준 부채비율과 이중레버리지비율 등 두 가지 지표로 가늠했다.

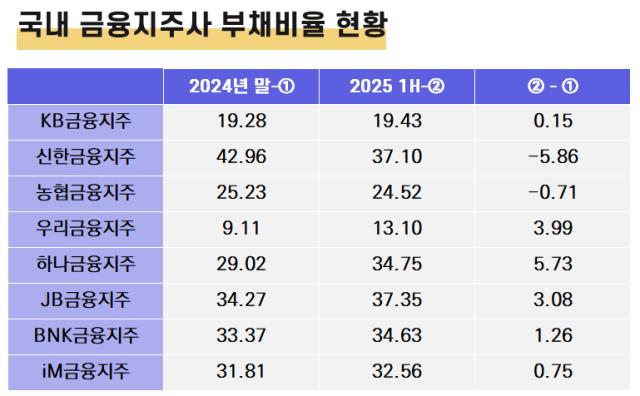

이에 따라 올해 상반기 기준 부채비율이 가장 높은 곳은 JB금융이었다. 작년 말까지는 신한금융이 부채비율 40%를 넘으며 상위에 자리해 있었다. 다만 신한금융이 안정성 관리에 돌입하면서 JB금융이 8대 지주 가운데 가장 높은 비율을 기록했다.

금융지주들은 통상 일반적인 기업들의 적정치(150%)보다 엄격하게 낮은 부채비율 수준을 유지한다. 또 지주를 중심으로 대규모 자본 확충을 단행할 때 자본성증권을 선택하는데 잔존만기에 따라 자본의 질이 보완자본으로 하락하고 이는 부채비율 지표를 크게 변동시킨다. 이 점을 고려해 사전에 면밀한 안정성 관리를 당국으로부터 주문받는다.

이 흐름 속에서 신한금융의 부채비율 관리는 주목할 부분이다. 지난해 말(42.96%)보다 5.86%포인트 내리며 뚜렷한 개선세를 보였다. 신한금융은 이 기간 BIS자본비율 및 Tier1, 보통주자본비율을 모두 끌어올리는 데 성공했다. 적극적인 자본확충과 보완자본 상각에 대비한 리파이낸싱 등 작업이 이어지며 총 부채 규모가 줄어든 것으로 보인다.

이밖에 △하나금융지주(34.75%) △BNK금융지주(34.63%) △iM금융지주(32.56%) 등이 30%대 초반을 기록했다. 하나금융은 지난해 말(29.02%) 대비 5.73%포인트 상승해 대형사 중 증가폭이 가장 컸다.농협금융 20%대, KB금융은 10% 후반의 부채비율을 기록했다.

◇BNK, 이중레버리지비율 감독 권고치 턱밑…우리는 보험사 인수에도 거뜬

이중레버리지비율은 금융지주의 계열사 지원 여력을 가늠하는 핵심 지표다. 2025년 상반기 기준 이 비율을 두고 가장 주목할 두 금융지주는 BNK금융지주(127.70%)와 우리금융지주(99.36%)다.

먼저 BNK금융지주는 당국의 권고한도(130%)를 불과 2%포인트가량 밑도는 수준이다. 여전히 출자 여력이 상당 부분 제한받는 상황이다. 지난해에 이어 올해도 신종자본증권 발행으로 자본을 보완했다. 다만 자회사를 향한 출자 확대가 지속되며 레버리지 관리 여력이 크지 않다.

BNK금융은 적잖은 기간 이중레버리지비율이 적정치 근처를 오르내렸다. 2024년 말에도 125.31%를 기록하며 안정권으로 볼 수 없는 지표를 나타냈었다. 당분간은 적정선을 지키기 위한 추가 자본확충 등 각고의 노력이 필요해 보인다.

우리금융은 은행계지주 가운데 유일하게 이중레버리지비율이 100%를 밑돌았다. 동양생명과 ABL생명 인수를 승인받은 이후인데 오히려 지표가 크게 개선되면 여전한 출자 여력을 자랑했다. 자본총액과 자회사 출자총액을 단순 비교할 경우 적어도 7조원이 넘는 추가 투자 여력이 있는 것으로 추산된다.

우리금융의 경우 부채비율이 낮지만 신종자본증권 발행 등을 통한 보완자본의존도가 상대적으로 높은 편이다. 이같은 자본 보완 전략이 지속되고 있지만 올해 상반기에도 자본비율 유지 중심의 보수적 재무정책을 이어가며 아직 레버리지와 관련해 청신호가 이어지고 있다.

이밖에 하나금융지주(123.77%)는 BNK금융에 이어 두 번째로 높은 수준을 보였다. 2024년 말(120.52%) 대비 3.25%포인트 상승했다. 2024년엔 하나생명보험, 올해엔 하나손해보험 등 보험계열사를 대상으로 자본 수혈과 완전자회사 편입 등을 목적으로 한 증자를 연이어 단행한 점이 지표에 일부 반영된 것으로 보인다.

이밖에 △농협금융(117.24%) △신한금융(110.91%) △iM금융(120.58%) 등이 자리했다. 이들은 단기 차입 확대 및 자회사 투자 확대의 결과로 반기 동안 부채비율과 이중레버리지비율이 소폭 상승했다. 다만 신종자본증권 발행과 내부 유보 강화 등 작업을 병행하며 전반적으론 안정권을 유지할 수 있었다.

은행계 지주 가운데서는 우리금융의 재무 안정성이 가장 탄탄한 것으로 평가된다. 동양생명과 ABL생명 인수 이후에도 추가 투자와 확장이 가능한 체력을 자랑한다. 반면 BNK금융은 이중 레버리지비율이 130%에 육박한 점을 고려할 때 출자 여력이 제한적으로 보인다.

◇'자본의 질' 관리한 신한금융, 부채비율서도 선방

THE CFO는 금융감독원 금융통계정보시스템 등을 통해 국내 주요 금융지주사의 재무안정성 지표를 조사했다. 집계 대상은 국내 은행계 금융지주사 8곳으로, 한국투자금융지주와 메리츠금융지주는 제외했다. 재무안정성은 2025년 상반기 기준 부채비율과 이중레버리지비율 등 두 가지 지표로 가늠했다.

이에 따라 올해 상반기 기준 부채비율이 가장 높은 곳은 JB금융이었다. 작년 말까지는 신한금융이 부채비율 40%를 넘으며 상위에 자리해 있었다. 다만 신한금융이 안정성 관리에 돌입하면서 JB금융이 8대 지주 가운데 가장 높은 비율을 기록했다.

금융지주들은 통상 일반적인 기업들의 적정치(150%)보다 엄격하게 낮은 부채비율 수준을 유지한다. 또 지주를 중심으로 대규모 자본 확충을 단행할 때 자본성증권을 선택하는데 잔존만기에 따라 자본의 질이 보완자본으로 하락하고 이는 부채비율 지표를 크게 변동시킨다. 이 점을 고려해 사전에 면밀한 안정성 관리를 당국으로부터 주문받는다.

이 흐름 속에서 신한금융의 부채비율 관리는 주목할 부분이다. 지난해 말(42.96%)보다 5.86%포인트 내리며 뚜렷한 개선세를 보였다. 신한금융은 이 기간 BIS자본비율 및 Tier1, 보통주자본비율을 모두 끌어올리는 데 성공했다. 적극적인 자본확충과 보완자본 상각에 대비한 리파이낸싱 등 작업이 이어지며 총 부채 규모가 줄어든 것으로 보인다.

이밖에 △하나금융지주(34.75%) △BNK금융지주(34.63%) △iM금융지주(32.56%) 등이 30%대 초반을 기록했다. 하나금융은 지난해 말(29.02%) 대비 5.73%포인트 상승해 대형사 중 증가폭이 가장 컸다.농협금융 20%대, KB금융은 10% 후반의 부채비율을 기록했다.

◇BNK, 이중레버리지비율 감독 권고치 턱밑…우리는 보험사 인수에도 거뜬

이중레버리지비율은 금융지주의 계열사 지원 여력을 가늠하는 핵심 지표다. 2025년 상반기 기준 이 비율을 두고 가장 주목할 두 금융지주는 BNK금융지주(127.70%)와 우리금융지주(99.36%)다.

먼저 BNK금융지주는 당국의 권고한도(130%)를 불과 2%포인트가량 밑도는 수준이다. 여전히 출자 여력이 상당 부분 제한받는 상황이다. 지난해에 이어 올해도 신종자본증권 발행으로 자본을 보완했다. 다만 자회사를 향한 출자 확대가 지속되며 레버리지 관리 여력이 크지 않다.

BNK금융은 적잖은 기간 이중레버리지비율이 적정치 근처를 오르내렸다. 2024년 말에도 125.31%를 기록하며 안정권으로 볼 수 없는 지표를 나타냈었다. 당분간은 적정선을 지키기 위한 추가 자본확충 등 각고의 노력이 필요해 보인다.

우리금융은 은행계지주 가운데 유일하게 이중레버리지비율이 100%를 밑돌았다. 동양생명과 ABL생명 인수를 승인받은 이후인데 오히려 지표가 크게 개선되면 여전한 출자 여력을 자랑했다. 자본총액과 자회사 출자총액을 단순 비교할 경우 적어도 7조원이 넘는 추가 투자 여력이 있는 것으로 추산된다.

우리금융의 경우 부채비율이 낮지만 신종자본증권 발행 등을 통한 보완자본의존도가 상대적으로 높은 편이다. 이같은 자본 보완 전략이 지속되고 있지만 올해 상반기에도 자본비율 유지 중심의 보수적 재무정책을 이어가며 아직 레버리지와 관련해 청신호가 이어지고 있다.

이밖에 하나금융지주(123.77%)는 BNK금융에 이어 두 번째로 높은 수준을 보였다. 2024년 말(120.52%) 대비 3.25%포인트 상승했다. 2024년엔 하나생명보험, 올해엔 하나손해보험 등 보험계열사를 대상으로 자본 수혈과 완전자회사 편입 등을 목적으로 한 증자를 연이어 단행한 점이 지표에 일부 반영된 것으로 보인다.

이밖에 △농협금융(117.24%) △신한금융(110.91%) △iM금융(120.58%) 등이 자리했다. 이들은 단기 차입 확대 및 자회사 투자 확대의 결과로 반기 동안 부채비율과 이중레버리지비율이 소폭 상승했다. 다만 신종자본증권 발행과 내부 유보 강화 등 작업을 병행하며 전반적으론 안정권을 유지할 수 있었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사