롯데지주, CP 갚고 영구채 채웠다…지원 여력 확보

6년간 계열사 출자만 2조…자본성 조달 늘려 부채비율 90%대 수성

편집자주

신종자본증권 시장이 전례없이 붐비고 있다. 이론상 영원히 안 갚고 이자만 낼 수 있어 영구채라 불리지만 사실은 자본성이 최소화된 모순적 채권이다. 도입 후 십여년 동안 혼란과 의구심에 시달렸지만 올해 발행 규모가 6조원에 달할 정도로 인기다. '자본 같은 빚' 영구채가 필요했던 기업들의 사정을 THE CFO가 진단해본다.

계열 지원 부담이 누적된 롯데지주가 자본성 조달 비중을 확대하고 있다. 최근 신종자본증권을 추가 발행해 차입금 일부를 영구채로 대체하고 투자 실탄을 더 끌어왔다. 부채비율 관리와 계열사 출자 여력을 동시에 확보하려는 판단으로 해석된다.

주로 기업어음(CP)을 이용하던 롯데지주가 부쩍 자본성증권을 자주 찾는 이유는 재무지표에 관리에 있다. 6년간 계열사 출자에만 2조원 가까이 쓰면서 차입금이 불어났다. 영구채 덕분에 부채비율을 100% 밑에서 유지 중이지만 실질적인 빚 부담은 줄이지 못했다.

◇영구채로 조달한 2750억, 용처는 상환·투자

롯데지주가 12월29일 발행한 신종자본증권은 총 2750억원 규모다. 두 회차로 나누어 조달했는데 이중 2000억원(4-2회차)은 향후 롯데바이오로직스 지원 등 투자활동을 위한 재원으로 쓰인다.

롯데지주 관계자는 “최근 호텔롯데가 롯데바이오로직스 유상증자에 참여한 것과는 별개로, 추후 (롯데지주의) 추가적인 출자가 이뤄질 수 있다”며 “이를 포함해 투자 재원으로 활용하기 위해 영구채를 발행한 것”이라고 설명했다.

나머지 750억원(4-1회차)의 경우 채무 상환에 사용키로 했다. 주목할 점은 이 돈으로 기존 신종자본증권을 차환하는 게 아니라 기업어음(CP)이나 회사채를 갚는다는 부분이다. 차입금을 터는 대신 그 자리를 영구채로 채우고 있다.

2025년 찍었던 CP 금리가 4%대에서 형성됐고, 이번 영구채 금리는 연 5.35%~5.66%에 달한다는 점을 감안하면 회사가 지출해야 하는 금융비용은 더 비싸진다. 이런 고금리를 감수하면서 자본성 증권을 발행하는 배경엔 계열사 지원이 가져온 재무 부담이 있다.

◇계열사 지원에 수조원... 불어나는 차입금

롯데지주는 2017년 그룹이 지주회사 체제로 전환하면서 탄생한 곳이다. 분할합병 전인 롯데제과 시절에도 부채비율을 항상 일정한 수준으로 유지해왔다. 2000년부터 한 번도 100%를 넘긴적 없었다.

문제는 출범하자마자 대규모 지출이 계속됐다는 점이다. 2018년 롯데케미칼 지분 매입에 2조원 웃도는 돈을 썼고, 2020년부터 2025년까지 계열사에 출자한 금액은 1조9791억원에 달한다. 특히 롯데바이오로직스에 가장 많은 6400억원을 썼다. 그간 차입이 급증한 배경이다.

실제로 롯데지주는 별도 총차입금이 전례없이 높은 수준을 보이고 있다. 2017년 8000억원대에 불과했지만 계열사 지원이 늘어나면서 매년 빚이 늘어나는 중이다. 2025년 9월 말 롯데지주의 별도 총차입금은 리스부채를 포함해 4조2167억원까지 증가했다.

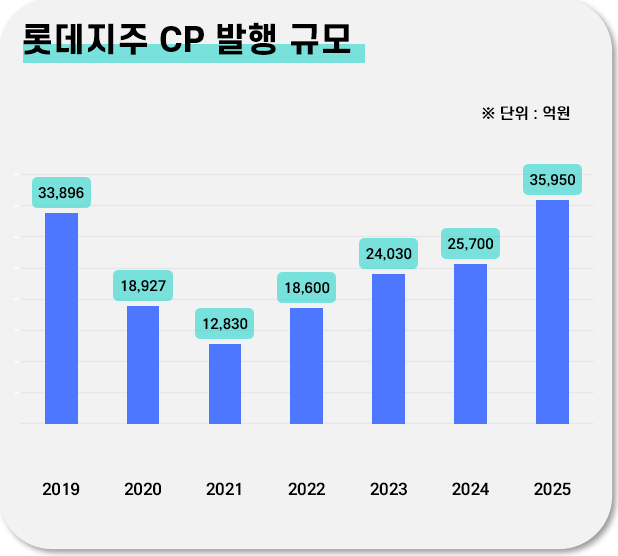

지원 자금은 어떻게 조달했을까. 롯데지주는 회사채보다 기업어음(CP)을 활발하게 이용해왔다. 신규조달, 차환 등을 위해 발행한 CP 규모를 보면 2019년 약 3조4000억원치를 찍었고 2020년부터 2022년까진 연간 1조2000억~1조9000억원 안팎으로 줄었다. 그러다 2023년 다시 2조4000억원 수준으로 확대, 2025년엔 3조5950억원어치를 찍었다.

차입이 확대된 만큼 부채총계 역시 급증했다. 2017년 1조2000억원이었지만 2025년 9월 말 4조4887억원을 기록했다. 게다가 자기자본은 정반대의 흐름을 보이고 있다. 2024년까지 손상차손 탓에 순손실 내면서 자본을 갉아먹었기 때문이다.

롯데지주 자기자본은 2019년 5조4000억원으로 피크를 찍은 뒤 추세적 우하향을 보이면서 4조6541억원까지 축소됐다. 순자산과 부채 규모가 거의 비등해진 셈이다. 상대적으로 부채비율을 엄격하게 관리해야 하는 지주사로선 무시하기 어려운 문제라고 할 수 있다.

◇영구채 걷어내면…부채비율 96%→112%

롯데지주가 2024년 처음으로 신종자본증권 발행하면서 조달 창구를 다변화한 것도 이런 사정과 무관치 않게 여겨진다. 그 해 3월 말 2000억원 규모의 영구채를 찍었고 6개월 뒤 1500억원어치를 추가로 발행했다. 또 2025년 9월엔 500억원 규모를 발행해 전년 3월 발행했던 영구채를 차환했다.

이 영구채들을 그 성격의 실질에 따라 자본이 아닌 부채로 분류할 경우 롯데지주 재무상태는 어떻게 바뀔까. 올 9월 말 기준 롯데지주는 발행비용을 제한 신종자본증권 3492억원이 자본으로 잡혀있다. 이만큼이 자본에서 빠지고 부채가 3500억원 늘면 부채비율은 96.4%에서 112.4%로 오른다. 영구채 발행 덕에 100% 밑을 유지한 셈이다.

2025년 12월 추가 발행한 자본성증권을 고려하면, 영구채를 부채로 잡았을 때의 부채비율은 연말 기준 더 올랐을 공산이 크다. 또 계열사 지원 부담이 계속되고 있으니 당분간 자본에서 영구채 비중을 의미있게 줄이긴 힘들어 보인다.

롯데지주가 발행한 영구채는 모두 1년 6개월에서 2년 6개월 뒤 스텝업(금리상향) 조건이 발동하기 때문에 사실상 장기 조달로 보기 어렵다. 당장 내년이면 3월 1500억원, 9월 1500억원 등 3000억원의 콜옵션(조기환권) 행사 기한이 도래한다. 최근 롯데지주가 기존 차입금을 영구채로 갈아 끼우고 있다는 점에서 상환 보다는 차환 가능성이 높다.

다만 회사 측 관계자는 “영구채 발행의 재무관리 차원으로 볼 수 있다”며 “현금성자산을 5000억원 이상 보유하고 있어서 갚는 것도 가능하지만 금리 등 상황에 따라 차환 여부를 결정할 것”이라고 말했다.

주로 기업어음(CP)을 이용하던 롯데지주가 부쩍 자본성증권을 자주 찾는 이유는 재무지표에 관리에 있다. 6년간 계열사 출자에만 2조원 가까이 쓰면서 차입금이 불어났다. 영구채 덕분에 부채비율을 100% 밑에서 유지 중이지만 실질적인 빚 부담은 줄이지 못했다.

◇영구채로 조달한 2750억, 용처는 상환·투자

롯데지주가 12월29일 발행한 신종자본증권은 총 2750억원 규모다. 두 회차로 나누어 조달했는데 이중 2000억원(4-2회차)은 향후 롯데바이오로직스 지원 등 투자활동을 위한 재원으로 쓰인다.

롯데지주 관계자는 “최근 호텔롯데가 롯데바이오로직스 유상증자에 참여한 것과는 별개로, 추후 (롯데지주의) 추가적인 출자가 이뤄질 수 있다”며 “이를 포함해 투자 재원으로 활용하기 위해 영구채를 발행한 것”이라고 설명했다.

나머지 750억원(4-1회차)의 경우 채무 상환에 사용키로 했다. 주목할 점은 이 돈으로 기존 신종자본증권을 차환하는 게 아니라 기업어음(CP)이나 회사채를 갚는다는 부분이다. 차입금을 터는 대신 그 자리를 영구채로 채우고 있다.

2025년 찍었던 CP 금리가 4%대에서 형성됐고, 이번 영구채 금리는 연 5.35%~5.66%에 달한다는 점을 감안하면 회사가 지출해야 하는 금융비용은 더 비싸진다. 이런 고금리를 감수하면서 자본성 증권을 발행하는 배경엔 계열사 지원이 가져온 재무 부담이 있다.

◇계열사 지원에 수조원... 불어나는 차입금

롯데지주는 2017년 그룹이 지주회사 체제로 전환하면서 탄생한 곳이다. 분할합병 전인 롯데제과 시절에도 부채비율을 항상 일정한 수준으로 유지해왔다. 2000년부터 한 번도 100%를 넘긴적 없었다.

문제는 출범하자마자 대규모 지출이 계속됐다는 점이다. 2018년 롯데케미칼 지분 매입에 2조원 웃도는 돈을 썼고, 2020년부터 2025년까지 계열사에 출자한 금액은 1조9791억원에 달한다. 특히 롯데바이오로직스에 가장 많은 6400억원을 썼다. 그간 차입이 급증한 배경이다.

실제로 롯데지주는 별도 총차입금이 전례없이 높은 수준을 보이고 있다. 2017년 8000억원대에 불과했지만 계열사 지원이 늘어나면서 매년 빚이 늘어나는 중이다. 2025년 9월 말 롯데지주의 별도 총차입금은 리스부채를 포함해 4조2167억원까지 증가했다.

지원 자금은 어떻게 조달했을까. 롯데지주는 회사채보다 기업어음(CP)을 활발하게 이용해왔다. 신규조달, 차환 등을 위해 발행한 CP 규모를 보면 2019년 약 3조4000억원치를 찍었고 2020년부터 2022년까진 연간 1조2000억~1조9000억원 안팎으로 줄었다. 그러다 2023년 다시 2조4000억원 수준으로 확대, 2025년엔 3조5950억원어치를 찍었다.

차입이 확대된 만큼 부채총계 역시 급증했다. 2017년 1조2000억원이었지만 2025년 9월 말 4조4887억원을 기록했다. 게다가 자기자본은 정반대의 흐름을 보이고 있다. 2024년까지 손상차손 탓에 순손실 내면서 자본을 갉아먹었기 때문이다.

롯데지주 자기자본은 2019년 5조4000억원으로 피크를 찍은 뒤 추세적 우하향을 보이면서 4조6541억원까지 축소됐다. 순자산과 부채 규모가 거의 비등해진 셈이다. 상대적으로 부채비율을 엄격하게 관리해야 하는 지주사로선 무시하기 어려운 문제라고 할 수 있다.

◇영구채 걷어내면…부채비율 96%→112%

롯데지주가 2024년 처음으로 신종자본증권 발행하면서 조달 창구를 다변화한 것도 이런 사정과 무관치 않게 여겨진다. 그 해 3월 말 2000억원 규모의 영구채를 찍었고 6개월 뒤 1500억원어치를 추가로 발행했다. 또 2025년 9월엔 500억원 규모를 발행해 전년 3월 발행했던 영구채를 차환했다.

이 영구채들을 그 성격의 실질에 따라 자본이 아닌 부채로 분류할 경우 롯데지주 재무상태는 어떻게 바뀔까. 올 9월 말 기준 롯데지주는 발행비용을 제한 신종자본증권 3492억원이 자본으로 잡혀있다. 이만큼이 자본에서 빠지고 부채가 3500억원 늘면 부채비율은 96.4%에서 112.4%로 오른다. 영구채 발행 덕에 100% 밑을 유지한 셈이다.

2025년 12월 추가 발행한 자본성증권을 고려하면, 영구채를 부채로 잡았을 때의 부채비율은 연말 기준 더 올랐을 공산이 크다. 또 계열사 지원 부담이 계속되고 있으니 당분간 자본에서 영구채 비중을 의미있게 줄이긴 힘들어 보인다.

롯데지주가 발행한 영구채는 모두 1년 6개월에서 2년 6개월 뒤 스텝업(금리상향) 조건이 발동하기 때문에 사실상 장기 조달로 보기 어렵다. 당장 내년이면 3월 1500억원, 9월 1500억원 등 3000억원의 콜옵션(조기환권) 행사 기한이 도래한다. 최근 롯데지주가 기존 차입금을 영구채로 갈아 끼우고 있다는 점에서 상환 보다는 차환 가능성이 높다.

다만 회사 측 관계자는 “영구채 발행의 재무관리 차원으로 볼 수 있다”며 “현금성자산을 5000억원 이상 보유하고 있어서 갚는 것도 가능하지만 금리 등 상황에 따라 차환 여부를 결정할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사