자본성증권 발행, 올해만 10조 육박…작년 추월했다

①연간 발행규모 21조, 4년 새 두 배로…보험사 후순위채 위주 급증

편집자주

자본은 금융회사의 생명줄이다. 사업 확장의 기반이자 위기가 닥치면 충격을 흡수하는 완충장치가 된다. 금융사들은 이 자기자본비율을 높이기 위한 수단으로 자본성증권을 활용해왔다. 특히 최근 잦아진 자본성증권 조달에선 두 가지 큰 흐름이 엿보인다. 업계가 마주한 규제 강화, 리스크 고조의 파도다. 금융사들의 자본성증권 발행은 얼마나, 왜 늘었으며 자본의 질은 어떻게 변했을까. THE CFO가 분석해봤다.

금융업계의 자본성증권 발행액이 지난해부터 눈에 띄는 팽창세를 보이고 있다. 금융지주가 비은행 자회사의 자본확충을 지원하는 케이스가 많아졌을 뿐 아니라, 킥스에 대응하는 보험업계의 발행이 폭발적으로 늘었다. 올해도 가파른 증가 국면이 계속되는 모습이다.

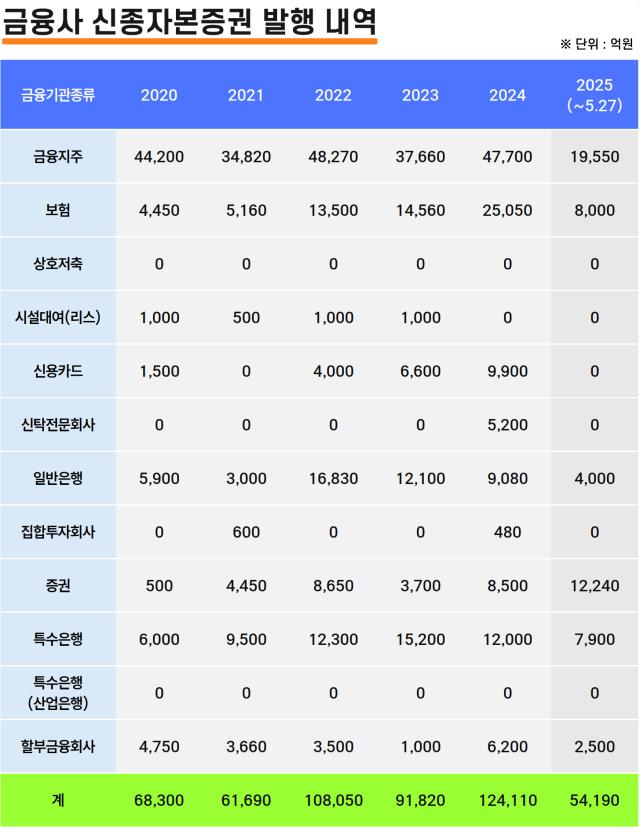

◇연 9조→20.8조…금융지주 꾸준, 신흥 단골 '보험'

올해 금융회사들은 이달 27일까지 총 9조8020억원의 자본성증권을 발행했다. 이중 신종자본증권이 5조4190억원, 후순위채는 4조3830억원이다. 2024년 같은 기간(5조2680억원) 찍어낸 금액보다 4조원 이상 많다.

금융업계의 자본성증권 발행은 작년을 기점으로 대폭 불어났다. 지난해 발행된 금융채 중 자본성증권은 신종자본증권 12조4110억원, 후순위채 8조4290억원 등 총 20조8400억원으로 집계됐다. 4년 전만해도 총발행규모가 9조원대에 불과했는데 엄청난 확장세다.

그간 자본성증권 발행규모를 살피면 2020년 9조550억원에서 2021년 약 12조2000억원, 2022년엔 15조5000억원까지 늘었지만 2023년 다시 12조9000억원으로 가라앉는 모습을 보였다. 하지만 지난해 무려 60% 이상 폭발적으로 치솟았고 올해는 더 빠른 추세로 늘어나고 있다. 금융지주와 보험업계가 주요 플레이어로 분석된다.

금융지주회사들은 금융업계에서 전통적으로 자본성증권을 많이 발행해온 곳이다. 매년 4조원 안팎을 꾸준히 찍어내고 있다. 지난해 4조7700억원을 발행했으며 2020년부터 5년간 발행액을 합산하면 21조6000억원에 육박한다.

자본확충 뿐만 아니라 이중레버리지비율을 관리하기 위해서도 자본성증권을 활용하고 있다. 최근 자본규제 강화로 자회사 유상증자에 참여하거나 자회사 신종자본증권을 인수하는 사례가 늘면서 이중레버리지비율 부담이 생기고 있기 때문이다. 당국은 130% 이하의 이중레버리지비율을 권고한다.

다만 작년과 올해의 경우 이례적으로 보험사들의 자본성증권 발행규모가 금융지주사를 추월했다. 보험사들은 작년 한해에만 8조6550억원의 자본성증권을 찍었다. 2023년(3조1540억원)의 2.8배에 달한다. 올해 역시 5월까지 4조7250억원을 발행해 금융지주사(1조9550억원)들을 훌쩍 앞질렀다. 2023년부터 시행된 새 국제회계기준(IFRS17)과 킥스의 영향으로 대규모 자본확충이 필요했기 때문이다.

◇증권·카드 등 비은행 전반 증가세…감소세는 은행업 유일

보험 외에도 비은행 금융사의 자본성증권 발행이 유독 많아졌다. 투자매매/중개회사(증권사)업계는 지난해(2조1780억원)부터 자본성증권 발행규모가 대폭 증가하는 흐름을 나타냈다. 부동산 프로젝트파이낸싱(PF) 관련 익스포저 증가, 잠재적 부실 위험 대비가 이유로 여겨진다.

증권사 발행규모는 그동안 메리츠증권의 발행규모가 가장 컸으며 지난해 6200억원, 올해 5240억원을 찍었다. 다만 올해는 한국투자증권이 메리츠 증권을 앞섰다. 한국투자증권은 발행어음 한도를 늘리고 부동산 PF 관련 규제 강화에 대비하기 위한 목적으로 올해 7000억원어치 신종자본증권을 발행했다.

신용카드 업계의 경우 간헐적으로 발행이 이뤄지고 있다. 지난해 롯데카드가 6000억원을 신종자본증권으로 조달하면서 전체 발행금액(9900억원)을 끌어올렸다. 올해는 아직 카드업계의 발행이 없는 상태다.

금융업권에서 자본성증권 발행이 우하향을 나타낸 분야는 일반은행이 유일했다. 2020~2022년엔 연평균 2조6000억원 남짓을 찍었는데 2023년 1조6000억원대로 줄었고, 지난해는 1조3590억원에 그쳤다. 올해 역시 이달까지 발행액이 4000억원에 머물러 감소세가 계속되고 있다.

◇신종자본증권 비중 대폭 축소…보험사 영향

증권 종류별로 집계하면 신종자본증권 발행액이 매년 후순위채 발행액을 웃돌아왔다. 2020년 6조원대에서 지난해 12조원대로 확대됐다. 하지만 작년과 올해는 후순위채의 증가폭이 훨씬 컸다. 원인은 보험업권의 후순위채 대거 발행에 있다. 전체 발행규모에서 신종자본증권이 차지하는 비중이 2023년 71% 수준이었다가 2024년 59.5%로 축소, 올해는 55%대로 줄어든 배경이기도 하다.

금융사들의 전반적 경향을 분석할 경우 대개 신종자본증권 위주로 발행을 확대하고 있다. 특히 금융지주사들은 2022년 이후 후순위채 발행을 거의 중단하고 신종자본증권만 발행하는 모습이다. 은행과 은행지주는 바젤III 자본규제에 따라 BIS자본비율 산정시 조건부자본증권만 규제자본으로 인정된다. 이에 따라 기본자본(Tier 1)으로 인정되는 코코본드 중심으로 발행 중이다.

반면 보험사들은 2021년을 기점으로 후순위채 발행액이 매년 신종자본증권을 상회하고 있다. 지난해엔 보험업계 자본성증권 발행액의 70% 이상인 6조1500억원이 후순위채 몫이었다. 올해 역시 보험사 발행액 중 신종자본증권은 8000억원(16.9%)뿐이고 후순위채가 3조9250억원으로 83%를 차지했다.

이는 킥스에서 후순위채가 요구자본의 50%까지 인정되는 반면 신종자본증권은 요구자본의 10%, 조건부신종자본증권(코코본드)의 경우에도 15%까지만 인정되기 때문으로 짐작된다. 신종자본증권보다 금리가 낮다는 점에서도 후순위채를 선호하고 있다.

◇연 9조→20.8조…금융지주 꾸준, 신흥 단골 '보험'

올해 금융회사들은 이달 27일까지 총 9조8020억원의 자본성증권을 발행했다. 이중 신종자본증권이 5조4190억원, 후순위채는 4조3830억원이다. 2024년 같은 기간(5조2680억원) 찍어낸 금액보다 4조원 이상 많다.

금융업계의 자본성증권 발행은 작년을 기점으로 대폭 불어났다. 지난해 발행된 금융채 중 자본성증권은 신종자본증권 12조4110억원, 후순위채 8조4290억원 등 총 20조8400억원으로 집계됐다. 4년 전만해도 총발행규모가 9조원대에 불과했는데 엄청난 확장세다.

그간 자본성증권 발행규모를 살피면 2020년 9조550억원에서 2021년 약 12조2000억원, 2022년엔 15조5000억원까지 늘었지만 2023년 다시 12조9000억원으로 가라앉는 모습을 보였다. 하지만 지난해 무려 60% 이상 폭발적으로 치솟았고 올해는 더 빠른 추세로 늘어나고 있다. 금융지주와 보험업계가 주요 플레이어로 분석된다.

금융지주회사들은 금융업계에서 전통적으로 자본성증권을 많이 발행해온 곳이다. 매년 4조원 안팎을 꾸준히 찍어내고 있다. 지난해 4조7700억원을 발행했으며 2020년부터 5년간 발행액을 합산하면 21조6000억원에 육박한다.

자본확충 뿐만 아니라 이중레버리지비율을 관리하기 위해서도 자본성증권을 활용하고 있다. 최근 자본규제 강화로 자회사 유상증자에 참여하거나 자회사 신종자본증권을 인수하는 사례가 늘면서 이중레버리지비율 부담이 생기고 있기 때문이다. 당국은 130% 이하의 이중레버리지비율을 권고한다.

다만 작년과 올해의 경우 이례적으로 보험사들의 자본성증권 발행규모가 금융지주사를 추월했다. 보험사들은 작년 한해에만 8조6550억원의 자본성증권을 찍었다. 2023년(3조1540억원)의 2.8배에 달한다. 올해 역시 5월까지 4조7250억원을 발행해 금융지주사(1조9550억원)들을 훌쩍 앞질렀다. 2023년부터 시행된 새 국제회계기준(IFRS17)과 킥스의 영향으로 대규모 자본확충이 필요했기 때문이다.

◇증권·카드 등 비은행 전반 증가세…감소세는 은행업 유일

보험 외에도 비은행 금융사의 자본성증권 발행이 유독 많아졌다. 투자매매/중개회사(증권사)업계는 지난해(2조1780억원)부터 자본성증권 발행규모가 대폭 증가하는 흐름을 나타냈다. 부동산 프로젝트파이낸싱(PF) 관련 익스포저 증가, 잠재적 부실 위험 대비가 이유로 여겨진다.

증권사 발행규모는 그동안 메리츠증권의 발행규모가 가장 컸으며 지난해 6200억원, 올해 5240억원을 찍었다. 다만 올해는 한국투자증권이 메리츠 증권을 앞섰다. 한국투자증권은 발행어음 한도를 늘리고 부동산 PF 관련 규제 강화에 대비하기 위한 목적으로 올해 7000억원어치 신종자본증권을 발행했다.

신용카드 업계의 경우 간헐적으로 발행이 이뤄지고 있다. 지난해 롯데카드가 6000억원을 신종자본증권으로 조달하면서 전체 발행금액(9900억원)을 끌어올렸다. 올해는 아직 카드업계의 발행이 없는 상태다.

금융업권에서 자본성증권 발행이 우하향을 나타낸 분야는 일반은행이 유일했다. 2020~2022년엔 연평균 2조6000억원 남짓을 찍었는데 2023년 1조6000억원대로 줄었고, 지난해는 1조3590억원에 그쳤다. 올해 역시 이달까지 발행액이 4000억원에 머물러 감소세가 계속되고 있다.

◇신종자본증권 비중 대폭 축소…보험사 영향

증권 종류별로 집계하면 신종자본증권 발행액이 매년 후순위채 발행액을 웃돌아왔다. 2020년 6조원대에서 지난해 12조원대로 확대됐다. 하지만 작년과 올해는 후순위채의 증가폭이 훨씬 컸다. 원인은 보험업권의 후순위채 대거 발행에 있다. 전체 발행규모에서 신종자본증권이 차지하는 비중이 2023년 71% 수준이었다가 2024년 59.5%로 축소, 올해는 55%대로 줄어든 배경이기도 하다.

금융사들의 전반적 경향을 분석할 경우 대개 신종자본증권 위주로 발행을 확대하고 있다. 특히 금융지주사들은 2022년 이후 후순위채 발행을 거의 중단하고 신종자본증권만 발행하는 모습이다. 은행과 은행지주는 바젤III 자본규제에 따라 BIS자본비율 산정시 조건부자본증권만 규제자본으로 인정된다. 이에 따라 기본자본(Tier 1)으로 인정되는 코코본드 중심으로 발행 중이다.

반면 보험사들은 2021년을 기점으로 후순위채 발행액이 매년 신종자본증권을 상회하고 있다. 지난해엔 보험업계 자본성증권 발행액의 70% 이상인 6조1500억원이 후순위채 몫이었다. 올해 역시 보험사 발행액 중 신종자본증권은 8000억원(16.9%)뿐이고 후순위채가 3조9250억원으로 83%를 차지했다.

이는 킥스에서 후순위채가 요구자본의 50%까지 인정되는 반면 신종자본증권은 요구자본의 10%, 조건부신종자본증권(코코본드)의 경우에도 15%까지만 인정되기 때문으로 짐작된다. 신종자본증권보다 금리가 낮다는 점에서도 후순위채를 선호하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사